今回のkeyword:投資方針,NISA口座,特定口座,リスク資産,個人向け国債変動10年,配当金,,高配当株投資,インデックス投資,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

今回は、遅くなりましたが、今年の投資方針について書いていきたいと思います。

2025年初頭の資産状況の詳細についてはこちらの記事で紹介していますので、合わせて読んでいただければ幸いです。

- リスク資産へ新規入金しすぎない

- 配当金を増やす

- iDeCoとNISA(積立・成長)はともに満額埋める

- 余裕があれば個人向け国債変動10年を購入(現金に余裕があれば)

今年の投資方針

総資産とその内訳

総資産とその内訳は以下のようになっています(2024年12月末時点)。

| 金額 | 総資産に占める 割合(%) | |

| 総資産 | 5726万円 | 100% |

| リスク資産 | 4808万円 | 83.9% |

| (評価損益) | (+1341万円) | |

| 無リスク資産 | 500万円 | 8.7% |

| 待機資金 | 267万円 | 4.6% |

| 生活防衛資金 | 150万円 | 2.6% |

この総資産と内訳を基に今年の投資方針について説明していきたいと思います。

①リスク資産へ新規入金しすぎない

昨年8月に子どもが生まれ、今後、引っ越しや車の買い替えもしたいと思っています。また、子育て関連でいろいろな出費が多くなると思われます。

現状、総資産は約5700万円で、その内リスク資産の占める割合が約84%の4800万円です。

正直、これから子育てをしていく身としては、少しリスクを取りすぎかなとも思いますし、株式等への投資額が約4800万円を超えていますので、一度投資(新規入金)のペースを落とそうと考えています。

そこで今年は、「リスク資産へ新規入金しすぎない」ことを第1目的としたいと思います。

リスク資産への新規入金の目安は、iDeCoの月2万円(年間24万円)、NISA積立投資枠の月10万円(年間120万円)の合計144万円を上限としたいです。

昨年は約170万円分新規入金していますので、今年はそれよりも減らす予定です。

もちろん、NISA成長投資枠も全額埋めるつもりではいます。その原資は基本的に特定口座で保有している銘柄を売却した資金をあてるつもりです。

②配当金を増やす

次の目的としては、最初の目的とも関連しますが、できるだけ現金を増やしたい(現金収入を増やしたい)ので、配当金をさらに増やしていきたいと思っています。

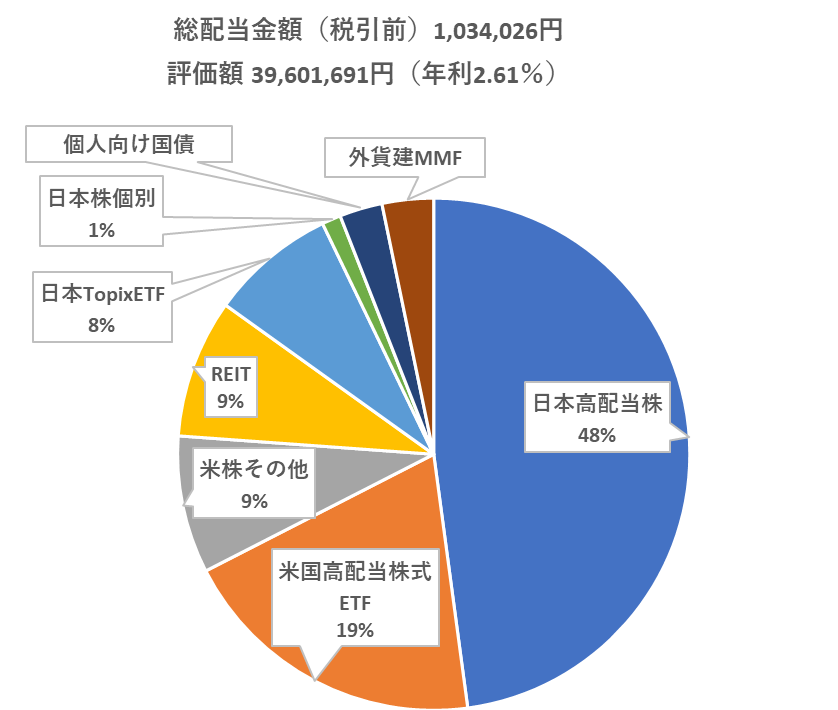

2025年初頭の年間配当金の税引前の金額は約103万円となっています。

しかしながら、「リスク資産へ新規入金しすぎない」ことを第1目的としていますので、配当金を増やすために新規入金で高配当株などを購入する予定は今のところありません。

では、どのようにして配当金を増やしていく予定か?ですが、

特定口座で保有している高配当株ETFや個別株を売却してNISA口座でREITや高配当株の投信などを買うことを考えています。

これによって、配当金にかかる税金がなくなりますので、受け取る金額が多くなると考えられます。

ちなみに、現在保有している特定口座の高配当株ETF(1577)の評価額は約73万円(+22万円)ですので、売却することで約70万円分NISA口座で購入することができそうです。NISAで購入する銘柄は売却した1577ではなく、SBI日本高配当株式(分配)ファンド(年4回決算型)にしようかと思っています。理由は、1577の信託報酬が高いからです。

また、高配当株投信だけでなく、REITもNISA成長投資枠で今年も購入する予定をしています。

REITをNISA成長投資枠で購入している理由はこちらの記事で紹介していますので、合わせて読んでいただければ幸いです。

③iDeCoとNISA(積立・成長)はともに満額埋める

目的①と②で既に話が出ていますが、iDeCoとNISA(積立・成長)はともに満額埋めることを第3目的としたいと思います。

iDeCoとNISA(積立・成長)をともに満額埋めるためには、年間でiDeCo24万円(月2万円)、NISA360万円の合計384万円必要となります。

しかし、384万円の新規入金をするつもりはありませんので、特定口座で保有している銘柄を売却して、NISA口座の資金としていく予定です。

売却する特定口座の銘柄は、含み損になっている個別株を売却したり、5%ルールで売却する全世界株とS&P500の資金を充てようかと思っています。

個別銘柄のどれを売却するかについては今後考えていきたいと思います。

④個人向け国債変動10年を購入

第4目的は現金に余裕があればですが、個人向け国債変動10年を購入するです。

昨年は、500万円分の個人向け国債変動10年を購入しました。

金利も上がってきていますので、現金に余裕があれば、無リスク資産として個人向け国債変動10年を購入できればと思っています。

まとめ

今回は、今年の投資方針についてまとめてみました。

今年の投資方針は以下の内容で、基本的には現金をリスク資産に使いすぎないことと、特定口座で保有している資産をNISA口座に移すことがメインの投資方針となります。

今年2025年はリスクを取りすぎないことを頑張っていきたいと思います。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント