今回の記事のkeyword:【初心者】【投資額の決め方】【投資を始める】【投資用語】【新NISA】【iDeCo】【リスク資産】【無リスク資産】【生活防衛資金】【ブログ】【長期株式投資】

初めに

【リスク資産】【無リスク資産】【生活防衛資金】が理解できると、長期株式投資のための資産運用の計画を自分なりに立てることができます。

今回は、私の【リスク資産】【無リスク資産】【生活防衛資金】に対する考え方と、最後に長期株式投資のための投資額の決め方について紹介したいと思います。

今年から新NISAやiDeCoで投資を始める方の参考になれば幸いです。

プロフィール

- 40代サラリーマン

- 手取り年収約500万円

- 投資歴15年以上

- ビットコインとFXと個別株のデイトレで大損失(計-400万円ぐらいとメンタル不調)

- デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え

リスク資産

リスク資産(危険資産)とは以下のように解説されています。

リスク資産とは、投資した元本が保証されていない資産のことを指します。収益を期待できる一方で損失を被る可能性もあり、別称「危険資産」とも呼ばれます。代表的なリスク資産としては、株式や公社債、不動産などの投資商品が挙げられます。

https://hedgefund-direct.co.jp/column/hedgefund/risk-assets/

例えば、ゆうちょ銀行に100万円定期預金をした場合、元本である100万円を下回ることはありません(元本が保証されている)。しかし、NTTの株を100万円購入すると、次の日には95万円の価値(評価額)になっている可能性があります。元本が保証されておらず、価格が値下がりする可能性のある投資商品をリスク資産と言います。

代表的なものとして株式がありますが、外貨建ての定期預金なども立派なリスク資産です。なぜなら、為替の変動で元本が保証されていないからです。定期預金だから大丈夫だと安心しないようにしましょう。

無リスク資産

無リスク資産(安全資産)とは以下のように解説されています。

無リスク資産とは、元本が保証された安全資産のことです。

https://kabu.com/glossary/kabu2692.html

リスクフリーとは、リスクが無い、損失が無い、元本が保証された安全な資産を指します。無リスク資産とも呼ばれています。損失の発生しない10年ものの日本国債(長期国債)などを指すことが多いです。

https://www.tokaitokyo.co.jp/kantan/term/detail_0524.html

無リスク資産とは、元本が保証された資産で、代表的なものとして、定期預金、普通預金、個人向け国債などがあります。額面が保証されている資産や商品が無リスク資産となります。

ちなみに、金利の付く普通預金や定期預金は銀行などの金融機関1つにつき1000万円(普通・定期合わせて)までは無リスク資産ですが、1000万円を超えた分は金融機関が破綻した場合、元本が保証されていません(預金保護制度)。

私は、無リスク資産として、【楽天証券とマネーブリッジ設定をした楽天銀行の普通預金】と【個人向け国債変動10年】を活用しています。

【楽天証券とマネーブリッジ設定をした楽天銀行の普通預金】は300万円以下であれば年0.10%(税引前)の金利が付きます。【個人向け国債変動10年】は現在(2025年11月14日)で年1.1%(税引前)の金利となっています。

私は、SBI証券と楽天証券の二つのネット証券を活用しています。【個人向け国債変動10年】はSBI証券で購入しています。SBI証券と楽天証券は二つ持っていると何かと便利ですので、口座開設だけでもしておくと併用や乗り換えがすぐにできて便利です(口座開設は無料でできます)。

生活防衛資金

生活防衛資金とは以下のように解説されています。

生活防衛資金とは、万が一の事態に備えるための資金のことです。

https://www.navinavi-hoken.com/articles/livelihood-defense-fund

突然の怪我や病気などで、働けなくなり、収入が得られなくなった場合に備えて、あらかじめ用意しておく資金を生活防衛資金と呼んだりします。

では、どれぐらいのお金を生活防衛資金として用意しておくべきかは家族構成によって異なりますが、下のように言われています。

- 一般的には「1ヶ月分の生活費の3ヶ月分から6ヶ月分程度」が金額の目安になります。(ARUHIマガジン)

- ↓の動画も参考になります。

目安としては、生活費の3ヶ月〜半年分と言われています。

まずは、月の生活費を把握することが重要ですね。私は、月の生活費が25万円ぐらいなので、半年分として、150万円は投資などに使わないようストックしています。現在は、既婚で二人暮らしですが、独身時代の家計簿については↓の記事で公開しています。

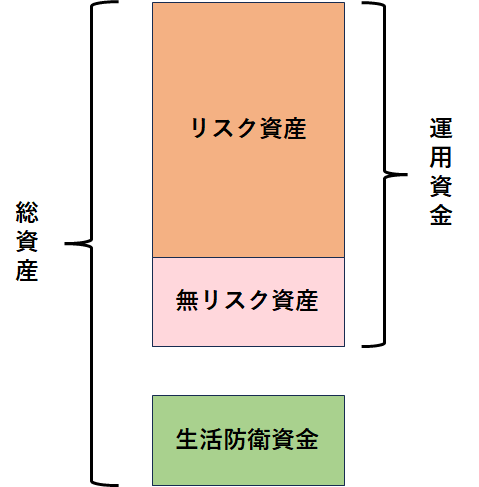

リスク資産への投資額の決め方

長期株式投資をする場合の総資産は、【リスク資産】【無リスク資産】の運用資金と【生活防衛資金】に分けて考えましょう。

まず、現在の総資産から【生活防衛資金】である、生活費の半年分を引きます。

次に、リスク資産への投資額を決める事になりますが、私は「ほったらかし投資術」を参考に、金額で決めています。つまり、【全世界株などのインデックス投資で長期投資(10年以上)】を前提に「1年後に最大で3分の1の損」を許容できる金額をリスク資産に投じてもよいと考えています。

例えば、100万円をリスク資産に投資した場合、1年後に33万円の損を許容できるか?逆に言うと、33万円の損を許容できれば、100万円リスク資産に投資できると言う事になります。

1000万円をリスク資産として投資したければ、1年後に333万円の損を許容できなければいけません。もちろん、333万円の損を確定させるわけでは無く、「含み損として持ち続けることが許容できるか?」と言うことになります。なので、【長期投資】が前提となります。

【リスク資産】への投資額が決まったら、現在の資産から【生活防衛資金】と【リスク資産】を引いた額が、【無リスク資産】の金額となります。

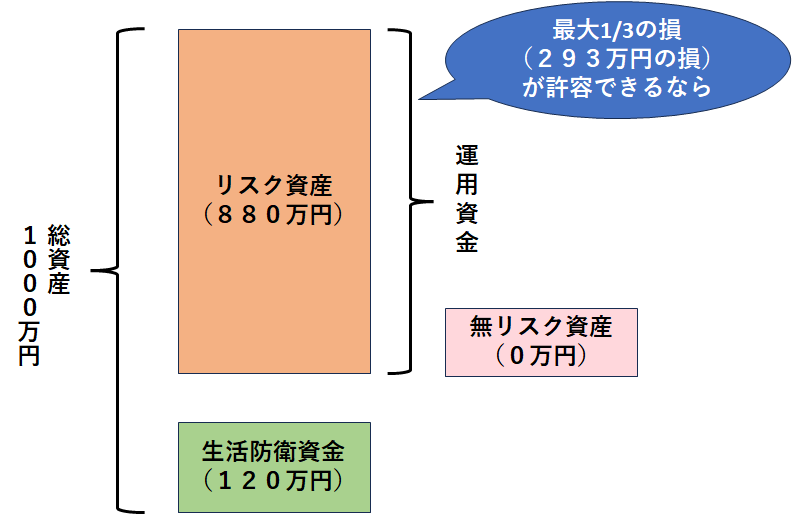

例えば、現在の総資産が1000万円で、生活資金として120万円を引くと残りが880万円となります。10年以上の長期投資をするとして、ある年の1年で3分の1の損(293万円)が許容できるのなら、リスク資産への投資額が880万円となり、無リスク資産は【0円】と言うことになります(例↓図)。

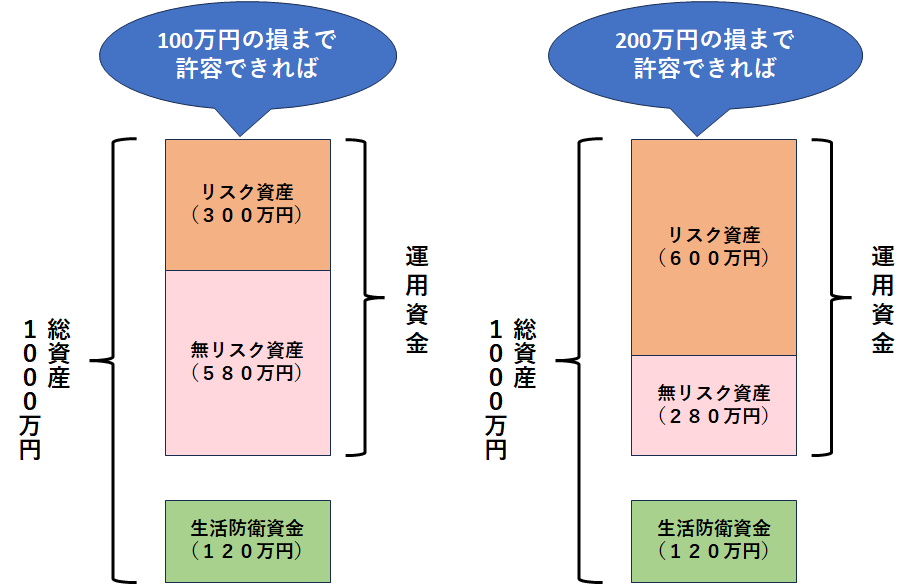

一方で、880万円の運用資金で、100万円の損までしか許容できないのであれば、リスク資産への投資額は【300万円】となり、200万円の損まで許容できれば、600万円までリスク資産に投じることができるという考え方です。運用資金からリスク資産を引いた額を【無リスク資産】とする事になります。

リスク資産への投資額を許容できるリスクから決めるという考え方で、このような決め方も1つの手としてあると思いますので、是非【ほったらかし投資術】を読んで見ましょう。

ちなみに私は、現在(2025/10)、6600万円の資産が有り、そのうち5500万円をリスク資産に投資(評価額)しています。3分の1の損が1833万円となっていますので、許容できるギリギリかなと思っています。今後は、リスク資産への投資額をあまり増やさないようにしています。最新の資産の詳細については↓で公開しています。

まとめ

今回は、【リスク資産】【無リスク資産】【生活防衛資金】の解説と、「ほったらかし投資術」流リスク資産の決め方を紹介しました。

長期株式投資のための投資金額の決め方の1つの参考になれば幸いです。

また、長期での株式投資には、NISA口座の活用が有利となります。私の旧つみたてNISA口座の失敗談や運用実績については↓の記事で紹介しています。合わせて読んでいただければ幸いです。

関連記事

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント