育児・育休関連

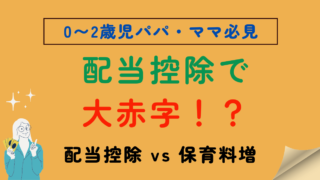

育児・育休関連 自分年金iDeCoで保育料を節約できる?2027年改正を見据えた最強の固定費削減術

「保育料が高すぎる…」とお悩みの方必見!iDeCo(イデコ)を活用して保育料の階層ランクを下げる裏技を公開します。1歳児・2歳児クラスの負担を減らすための拠出タイミングや、2027年からの限度額引き上げをフル活用する戦略を分かりやすく解説。

育児・育休関連  育児・育休関連

育児・育休関連  資産・税金シミュレーション

資産・税金シミュレーション  資産・家計公開

資産・家計公開  資産・税金シミュレーション

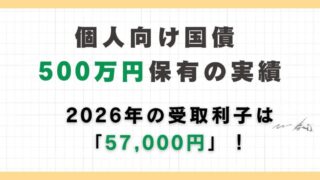

資産・税金シミュレーション  資産・税金シミュレーション

資産・税金シミュレーション  資産・家計公開

資産・家計公開  資産・家計公開

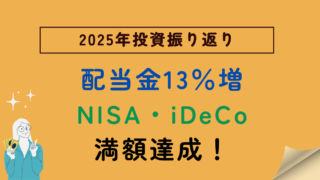

資産・家計公開  資産・税金シミュレーション

資産・税金シミュレーション  資産・税金シミュレーション

資産・税金シミュレーション