今回の記事のkeyword:新NISA 資産移管,特定口座 買い直し,年初一括投資,オルカン,含み益100%,同日売買,新車購入,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

2021年7月から特定口座で運用を続けてきた「全世界株式」と「S&P500」。 資産状況を確認したところ、嬉しいことに合計評価額が1,000万円を超え、含み益も約100%(2倍)にまで育っていました!

| 銘柄 | 評価額 | 評価損益 | 評価損益(%) |

| SBI・V・S&P500 インデックス・ファンド | 5,244,755円 | +2,731,052円 | +108.65% |

| SBI・全世界株式 インデックス・ファンド | 5,337,102円 | +2,426,880円 | +92.98% |

| 合計 | 10,581,857円 | +5,157,932円 |

これだけ利益が出ているのは嬉しい悲鳴ですが、このまま特定口座で持ち続けると、将来売却する際の利益に対してずっと約20%の税金がかかり続けてしまいます。

私の新NISA枠は、今後3年間で「成長投資枠720万円(年240万円)」と「つみたて投資枠360万円(年120万円)」が残っています(2年分720万円は使用済み)。

今後は子育て費用なども多くなってくると思いますので、資産の現金比率(キャッシュポジション)を高めていきたいと考えています。なので、年間360万円をすべて新規入金でまかなうのは少し厳しい……。

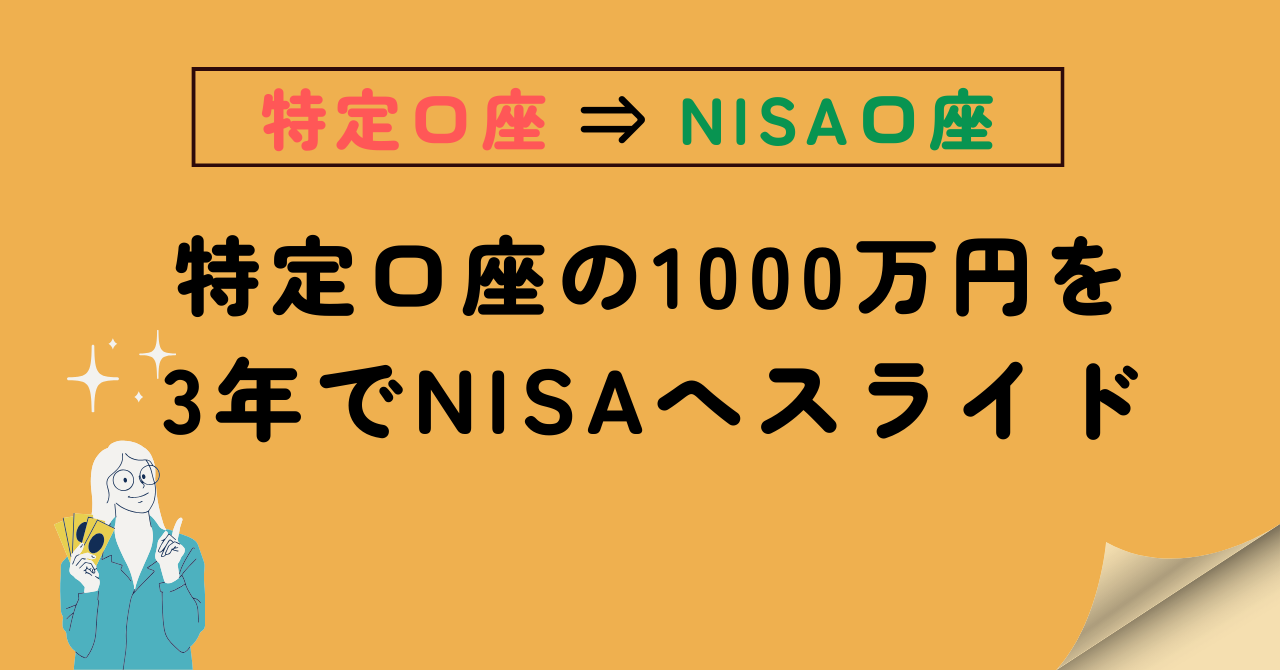

そこで私は、2026年からの3年間で、この特定口座の資産を「NISA成長投資枠」へ最速で移し替えることに決めました!

※つみたて投資枠については、ポイント還元(クレカ積立)の恩恵を受けるため、これまで通り毎月の新規入金で積み立てていきます。

※特定口座からNISA口座へ銘柄をそのまま移動させる(移管)ことはできないため、「特定口座で売却」して「NISA口座で買い直す」という手順で進めていきます。

2026年から実践予定の特定口座⇒NISA口座戦略を紹介します。

特定口座⇒NISA口座への「移し替え」戦略

1. 私が「年初一括」を選ぶ理由

分割してタイミングを測ることも検討しましたが、私は「毎年1月の最初の週」に、成長投資枠分の240万円分を一気に買い直すことにしました。

- 理由①:非課税期間を1日でも長くしたいから

市場が右肩上がりであることを前提とするなら、1日でも早く「非課税の箱」へ入れ替えた方が、将来の利益を最大化できます。 - 理由②:下落を恐れても意味がないから

資産をスライドさせるだけなので、入れ替えた後に暴落しても資産が減るダメージは同じです。それなら、回復した時に非課税の恩恵を受けられるNISA口座の方が合理的だと判断しました。

| 比較項目 | 年初一括(スライド) | 毎月積立 |

| 非課税メリット | 最大(期間が長い) | 普通 |

| 市場変動リスク | 同日売買ならゼロ | 分散されるが機会損失も |

| 管理の手間 | 1月に集中(あとは自由!) | 毎月のチェックが必要 |

| 精神的負担 | 最初に終わるので楽 | 常に相場が気になる |

2. NISAで新しく購入する銘柄は?

現在、特定口座では「S&P500」と「SBI・全世界株式」を保有していますが、移し替え先のNISA口座では「eMAXIS Slim 全世界株式(オール・カントリー)」通称オルカン一本に絞る予定です。

理由は、オルカンの方が信託報酬(コスト)が安いことと、ポートフォリオにおける米国比率を少し下げてリスクを分散したいためです。そのため、今回は「S&P500」の方を優先的に売却して、オルカンへ買い直していきます。

※S&P500は「米国100%」、オルカンは「米国約60%+その他40%」

3.実行プラン:5日間の「同日売買」でキャッシュを節約

ここで一つ問題が。240万円を一括で買い付けるには、一時的に同額の現金が必要です。 用意できないこともないのですが、実は12月末から1月上旬にかけて、新車の購入費用(新型ソリオ)で約270万円の支払いを控えています。

できるだけ手元の現金を温存しつつ進めるため、私は「5営業日連続」で少しずつスライドさせる作戦をとります!

一番のこだわりは、「売却と買付を同じ日の15時までに行う」こと。これで、売値と買値の差を最小限に抑え、実質的に資産の「箱」だけを入れ替えます。

【実践スケジュール】

1月上旬の5日間、毎日SBI証券にログインして以下のルーティンを繰り返します。

| 項目 | 毎日のアクション(計5日間) | 備考 |

| NISA口座で買う | 480,000円分をスポット購入(オルカン) | 手持ちの現金から充当 |

| 特定口座で売る | 535,000円分を金額指定売却(S&P500) | 税金分を考慮して多めに売却 |

※利益が約100%のため、売却額の半分に対して約20%(全体で見れば約10%)の税金がかかる計算です。53.5万円売れば、税引き後に約48万円が戻ってくるイメージです。

まとめ:投資にかける時間を減らし、人生を楽しむ

今回、特定口座からNISAへの資金移動を年初にまとめて実施しようと決めた最大の理由は、「投資や資産チェックにかける時間を減らしたい」と思ったからです。

「いつ売ればいいか?」「暴落が来たらどうしよう?」と毎月悩むのは、意外と精神的なエネルギーを使います。

来年からは、

- 1月早々にNISA成長投資枠の買い直しを完了させる

- つみたて投資枠は自動にお任せ(ポイント還元も活用)

- あとは年末まで何もしない!(希望的観測)

というシンプルかつ合理的な戦略で、非課税メリットを最大限に享受しつつ、どっしりと構えていこうと思います。 空いた時間は、新車のソリオで家族とドライブを楽しみたいですね。

同じように「特定口座の資産、どうしようかな」と迷っている方の参考になれば幸いです!

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント