今回の記事のkeyword:現金比率,出産,子育て,投資信託,積立,NISA,特定口座,オルカン,S&P500,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです(Xアカウント)。

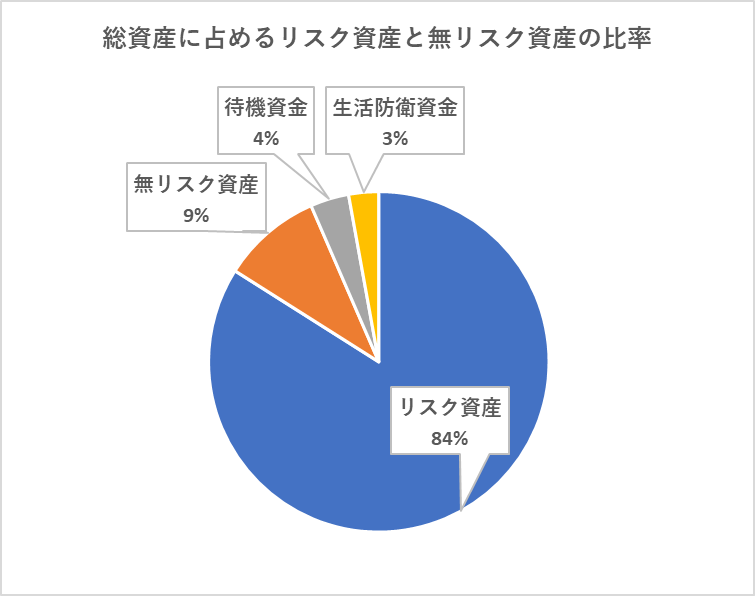

現在、私の総資産(5257万円)に占めるリスク資産の割合(↓図)は84%となっており、常々少し高いなと思っています(24年5月末時点)。

また、最悪なケースとしてリスク資産の3分の1の損を想定しています(ほったらかし投資術を参考)。

詳細はこちらの記事:株価が好調な今だからこそ、長期株式投資のために自分の投資のリスクを考えてみる。

つまり、5月末時点でのリスク資産が4414万円なので、最悪な場合1年で約1471万円の損が起こりえる投資を行っていると言えます。

生活防衛資金(150万円)や無リスク資産(500万円)がありますので(詳細はこちら)、一時的に1400万円評価額が下落しても、生活に支障を来すことはなく投資を続けられるとおもいます

が

これ以上全力でリスク資産を増やしていくのが適切かと言われると、疑問符が付くところではあるので、6月からはリスク資産への入金を抑えめにして現金や無リスク資産を増やしていく運用を考えています。

現金を増やしていく運用に変更する理由

理由としては、5月の総資産公開の記事でも少し触れましたが、リスクをこれ以上増やしすぎないためだけでなく、9月頃に子どもが生まれる予定なので、これからの出産子育ての準備という事もあります。

つまりは、出産子育てに備えて、リスク資産を増やしすぎずに現金を増やしていく資産運用を始めると言う事になります。

本当は今年の初頭からそのような運用を始めようと考えていたのですが、毎月余ったお金は証券口座に入金する癖が付いてしまっていて、始められていませんでした。

さすがに出産子育てが目前に迫ってきましたので、投資のスピードを少し減速させようと決意しました。

現在の資産運用状況

次に、現在実施している積立投資や資産運用を紹介します。現在は個別株などへの新規投資は殆ど行っておらず、iDeCoとNISAの枠の範囲でのインデックス積立投資を主軸としています。

6月以降も継続して予定している毎月の積立投資は以下の通りとなっています。

| 銘柄 | コード | 購入金額 | 口座 | 積立原資 |

| NF外REITヘ無 | 2515 | 15,000円程度 | NISA(成) | Vポイントor 現金 |

| 三菱UFJ-eMAXIS Slim 米国株式(S&P500) | 50,000円 | NISA(積) | クレカ積立 (現金) | |

| 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) | 50,000円 | NISA(積) | クレカ積立 (現金) | |

| 楽天オールカントリー楽天DC | 7,200円 | iDeCo | 銀行引落(現金) | |

| 楽天S&P500楽天DC | 4,800円 | iDeCo | 銀行引落(現金) | |

| 127,000円 |

今年のNISA成長投資枠の残りが約11万円ほどなので、全世界REITの【NF外REITヘ無(2515)】は毎月15,000円ほど購入する予定をしています。積立原資はVポイントと現金になります。

NISA成長投資枠でREITを購入している理由はこちらの記事で紹介しています。

NISA成長投資枠でREIT(リート)を買っている理由

NISAつみたて投資枠は、毎月eMAXIS SlimのS&P500とオルカンを5万円ずつ計10万円クレカ積立で購入しています。クレカ積立ですので、原資は現金となります。

また、iDeCoでは、毎月12,000円分楽天のオルカン(60%)とS&P500(40%)を購入しています。こちらも毎月銀行引落されているので、原資は現金となります。

これらのことから、現在の積立では毎月約12万円ほどの新規入金が必要になっています。

家計に生活費を入れた後の個人の毎月の収支は+14万円ほどなので、毎月12万円の新規入金は出来ていますが、このままでは、現金があまり増えませんし、リスク資産の比率(さらに外貨資産比率も)が高まって行ってしまいます。

そこで、リスク資産(外貨資産)はあまり増やさずにNISA口座への積立はしっかりしつつ現金比率を高めるために、以下のような資産運用を実施することにしました。

6月からの資産運用計画

NISAつみたて投資に必要な毎月10万円の内5万円は特定口座で保有している同様の銘柄を売却した資金を充てることします。

特定口座からNISA口座へは直接移動させることは出来ないので、特定口座の銘柄を一端売却してNISA口座で購入し直すことになります。

含み益が出ている場合、譲渡益の20%が税金で引かれて一旦資金が目減りしてしまいますが、含み益がものすごい額(投資額の数百%)になっていなければ、特定口座からNISA口座に移した方が有利になるとのことが言われていますので(長期投資前提です)、この方法で新規入金を5万円削減します。

現在特定口座で保有しているオルカンとS&P500および類似商品は以下のようになっています。

| 銘柄名 | 評価額 (円) | 評価損益 (円) | % |

| eMAXIS Slim 米国株式(S&P500) | 95,217 | 20,215 | +26.95 |

| eMAXIS Slim 全世界株式(オルカン) | 94,365 | 19,365 | +25.82 |

| SBI・V・S&P500 | 4,230,919 | 1,554,257 | +58.07 |

| SBI・全世界株式 | 4,136,224 | 1,354,361 | +48.69 |

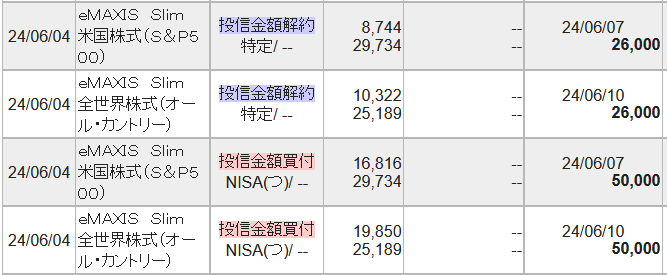

全世界株式およびS&P500ともに、約420万円ずつあります。これを毎月2.6万円ずつ売却していきます(2.6万円の理由は税金で受取額が減るからです)。↓は実際の特定口座の売却とNISA口座の購入(クレカ積立)の結果です。

特定口座での売却とNISA口座での購入を同日(1日)に設定しているので、同じ値段で売り買いが出来ています。

来年になると成長投資枠の240万円とつみたて投資枠の120万円が復活するので、来年以降も特定口座の全世界株とS&P500を売却しながらNISA枠を埋めていく予定です。

毎月の新規入金はいくらになるのか

NISAつみたて投資枠の10万円の内5万円を特定口座の銘柄の売却でまかなうとすると、毎月約12万円から7万円の新規入金に変わることになります。

個人の毎月の収支が+14万円であることを考えると、新規入金に7万円、現金貯金に7万円でリスク資産と現金の増加が同額になります。

なので、とりあえずは一方的なリスク資産の増加に歯止めをかけて、現金比率を増やしていけるのではないかと思っています。

しかしながら、今後は出産育児で支出が増えることと、1年ほどの育休を取ることを考えていますので収入が減ることが予想されています(サイドFIREの予習です(違)。

その場合においても、NISAの枠はしっかり使いたいと思っていますので、新規入金は控えめにして、特定口座を売却しながらの運用をしていきたいと思っています。

とはいっても、配当金も年間で税引後60万円以上ありますので、なんとかなるかなとは思っています。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント