今回の記事のkeyword:保育料,確定申告,総合課税,申告分離課税,源泉徴収,有利不利,配当金,配当控除,所得税,住民税,市民税,外国税額控除,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

2024年8月末に子どもが生まれ、1歳頃から保育園に通わせる予定をしています。

保育料は3歳以上は全て無償化になりましたが、ほとんどの自治体の場合0~2歳は必要となります(東京都は0~2歳も無償化)。

今回は、来年度から入園する保育園の保育料を出来るだけ安くする(高くしすぎない)方法を考えてみたいと思います。

注意:この記事で頻繁に出てくる【住民税(市民税)を減らす】とは、市からの通知に記載される住民税(市民税)を減らすと言う意味です。

最初に結論(私の場合の年間の保育料を含めて一番お得な条件)

- 株式からの譲渡所得は申告せず、配当所得だけを申告する。

保育料の決定方法

- 住民税(市民税所得割額)(税率6%)が基準となる。

- 多くの自治体では市民税所得割が上がると段階的に保育料が上がる仕組みになっている。

まず、保育料がどうやって決まるのかについて説明したいと思います。

保育料は、自治体によって差はあるものの、【住民税(市民税所得割)】の金額を元に決定されます。

この住民税は大体の場合、課税所得の10%の額となり、内訳として都道府県県民税が4%、市民税が6%となっています。

つまり、保育料の算定に使われる市民税所得割は課税所得の6%と言うことになります。

また、保育料は市民税所得割が上がると段階的に増加する仕組みになっています。

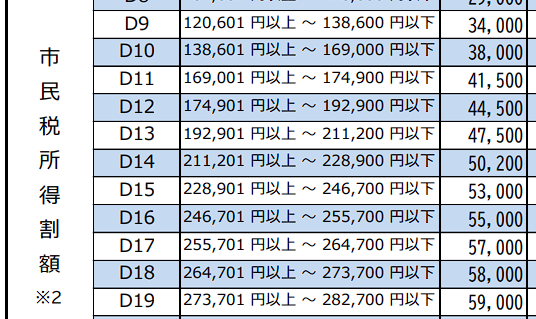

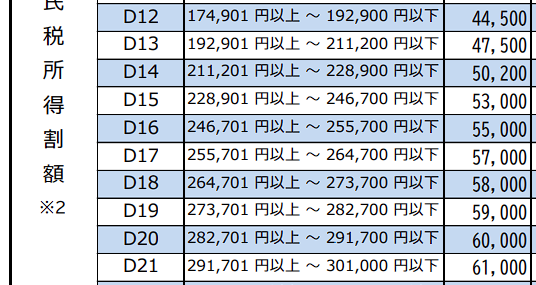

例えば横浜市の場合、市民税所得割が211,201 円以上 ~ 228,900 円以下であれば月額50,200円なのに対して、一段階上の228,901 円以上 ~ 246,700 円以下となると月額53,000円となり、月当たり2,800円(年33,600円)の増額となります。

したがって、住民税(市民税所得割)を少なくすることができれば、保育料を抑えることができます。

今回は、私の現状を踏まえて、保育料を抑える(上げすぎない)方法を考えてみたいと思います。

保育料を抑える方法

所得控除を活用する

保育料を抑える(住民税を減らす)方法を調べてみると、まず【所得控除を活用する】ことが有効そうです。

この記事の中では、iDeCo(個人型確定拠出年金)、年金の追納(社会保険料控除)、生命保険料控除による所得控除が挙げられていました。

この中で、私が活用できそうな所得控除は「iDeCo」による所得控除でしょうか。年金の追納はできませんし、生命保険も現在のもので十分なので、生命保険料控除のために生命保険を増やしても本末転倒となります。

とは言っても、私の場合、iDeCoはすでに満額かけていますので、さらなる住民税節税につかえるわけではありません。

もし、iDeCoをまだ実施していない人はいろいろな面でメリットがあると思いますので、iDeCoの活用を検討してみるのもよいと思います(関連記事↓)。

ちなみに、ふるさと納税は税額控除のため、保育料は安くならないようです。

株式の譲渡所得・配当所得の申告不要制度を活用する

株式からの譲渡所得や配当所得を確定申告すると、住民税算定における合計所得金額にそれらの所得金額が含まれることになります。

つまり、譲渡所得や配当所得を確定申告すると、保育料算定の市民税所得割が上がり、保育料が増加する可能性があります。

一方で、申告不要制度を活用すれば住民税算定の合計所得金額から除外されるため、住民税の増加を抑えることが出来ます。

申告不要制度を選択した上場株式等の譲渡所得等は個人住民税における合計所得金額から除外されるため、住民税の非課税判定や各種控除の適用、国民健康保険税等へ影響を及ぼしません。

水戸市

したがって、源泉徴収ありの特定口座を使用している場合、申告不要制度を活用することができますので、株式からの譲渡所得や配当所得を申告しないことで、市民税所得割の増加を抑えることができると考えられます。

メリット・デメリット

しかしながら、株式からの配当所得は総合課税で確定申告することによって「配当控除」や「外国税額控除」を受けることができます。

配当所得の場合、申告不要制度を活用することで保育料の増加(住民税の増加)を抑えるメリットがある一方で、配当控除や外国税額控除を受けられないデメリットが存在することになります。

一方、譲渡所得を申告不要した場合に考えられるデメリットとしては、「外国税額控除」が少し減ることがありそうです(他にあれば教えてください)。

また、譲渡所得や配当所得を確定申告すると、ふるさと納税額を増やすこともできますので、これも申告不要制度を活用した場合のデメリットとなりそうです。

- 保育料の増加(住民税の増加)を抑えられる(メリット)

- 配当控除や外国税控除が受けられない(配当所得)(デメリット)

- 外国税額控除が減る可能性(譲渡所得)(デメリット)

- ふるさと納税額が減る(配当・譲渡所得)(デメリット)

確定申告か申告不要制度のどちらが良いか?

上述のメリット・デメリットによって、譲渡所得や配当所得を確定申告をすると各種控除が得られるが、住民税が上がって保育料も増える可能性があることがわかりました。

では、確定申告と申告不要のどちらが良いかのを考えると、確定申告による控除の金額とそれによって増加する住民税によって増える保育料のバランスを考えればよいということになります。

例えば、所得税率が20%の人(課税所得3,300,000円 から 6,949,000円まで)の場合、100万円の配当を総合課税で確定申告すると、申告不要時と比べて所得税・住民税合わせて約2.8万円の節税となります。

一方で、市民税所得割は100万円×6%=6万円増加します。

ここで、横浜市の市民税所得割と保育料の表を見てみましょう。

例えば、D14の市民税228,900円の人が6万円増えるとD20の288,900円となり、保育料は月額50,200円から60,000円と9,800円の増額となり、年間で換算すると117,600円の保育料増額となります。

確定申告による配当控除で約2.8万円お得になっても、保育料が年間約11.7万円増額となったらトータルで損することになります。

このようなケースの場合、配当控除は諦めて申告不要制度を活用したほうが良いかもしれません。

つまりは、確定申告による控除額が年間の保育料増額よりも多ければ確定申告をしたほうが有利となるが、控除額よりも保育料増額が多い場合は、申告不要制度を活用したほうが良いと考えられます。

今回は試算は横浜市の場合ですが、自治体によって市民税が増加した場合の保育料の増加額は異なるものですので、ご自身の自治体でシミュレーションする必要があります。

私はどうするか?

長々と説明をしてきましたが、では、私はどうするか?の考えを書きたいと思います。

まず、【①申告不要制度(譲渡・配当所得)】【②配当所得のみ申告】【③譲渡・配当所得すべて申告】の3パターンで所得税の還付額を算出しました。

その結果、①の還付額は24,980円、②は120,569円、③は126,307万円となりました。

その後、それぞれのパターンの市民税から年間の保育料を算出し、年間保育料-還付額を算出した結果、

配当のみを申告した場合が一番安くなりました。

したがって、今年の確定申告は配当のみを申告するパターンで実施しようと考えております。

ちなみに、ふるさと納税額は全部申告した場合と比べて配当のみ申告した場合1万円ほどすくなくなりましたが、2024年のふるさと納税額以内に収まっているので特に問題はありませんでした。

所得税の還付額は確定申告作成コーナーで住民税は住民税税額シミュレーション(色々な自治体になります)で試算しました。

住民税をさらに減らすための案

2024年分の確定申告ではこれ以上住民税を減らす(市からの通知に記載される住民税)ことは難しそうですが、保育料は来年、再来年とかかりますので、来年以降の住民税を減らす案を考えてみました。

案としては、【配当控除の対象にならない配当金・分配金を確定申告から外す】が考えられます。

現在私はSBI証券で株式などを運用していますが、配当控除の対象とならない配当金や分配金もSBI証券口座で受け取っています。

配当金や分配金は同一の口座の場合、銘柄毎に確定申告から外すことは出来ませんので、配当控除の対象で無い配当金も確定申告することになり、その分市民税が上がることになります。

一方で、複数の証券会社で特定口座(源泉徴収あり)を保有している場合、申告するかどうかは特定口座ごとに選択することが出来ます。

特定口座(源泉徴収あり)における上場株式等の譲渡による所得又はその源泉徴収口座に受け入れた上場株式等の配当等に係る配当所得等を申告するかどうかは口座ごとに選択できます(1回の譲渡ごと、1回に支払を受ける上場株式等の配当等ごとの選択はできません。)。

確定申告書等作成コーナーの特定口座とは

したがって、配当控除の対象とならない銘柄を別の証券口座の特定口座で管理すれば、申告しない選択が出来るため、住民税を安くすることが出来そうです。

私が現在特定口座で保有している銘柄で配当控除の対象とならないものは、【米国株ETF】【個人向け国債変動10年】【外貨建MMF】があります。

特に、【米国株ETF】からの分配金は年間30万円(税引前)ほどありますので、確定申告に含めてしまうと、1.8万円の市民税増額に繋がる可能性があります。

もちろん、確定申告をしないと外国税額控除が受けられませんが、市民税1.8万円の増額により年間保育料が増額する可能性を考えると、外国税額控除はたかだか1万円程度ですので、外国税額控除は諦めた方がお得になる可能性が高いと考えています。

保育料が無償化となる3歳時クラス入学までは、確定申告に配当所得や譲渡所得を入れるかどうか悩む年が続きそうです・・・

まとめ

今回は、来年度から入園する保育園の保育料を出来るだけ安くする(高くしすぎない)方法を考えてみました。

今回私が気をつけることとしては、株式からの配当金や譲渡所得を確定申告する事で、保育料算定の基準となる住民税(市民税)を無駄に上げすぎないこと、である事が分りました。

もちろん、配当金を総合課税で確定申告すれば配当控除が受けられますが、その結果、年間の保育料が配当控除額以上に上がってしまえば申告しない方が有利となりますので、その当りのバランスが重要であると言うことになります。

そのため、控除と保育料のバランスは、申告有り無しでそれぞれシミュレーションする必要があります。

シミュレーションの結果、私の場合、2024年分の確定申告では、配当所得のみ申告する(譲渡所得は申告しない)パターンが一番お得である事が分りました。

来年は来年でまたシミュレーションする必要がありますが、今年は配当所得のみを申告してみたいと思います。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント

保育料の決定方法と住民税を抑えるための具体的な対策 について詳しく解説されており、とても参考になりました!

特に、

住民税(市民税所得割)が保育料に影響を与える仕組み

配当所得・譲渡所得の申告方法によるメリット・デメリット

確定申告をするかしないかのシミュレーションの重要性

これらの点が分かりやすく整理されていたので、「保育料を抑えつつ、税金面での損得を考える」 という視点を学ぶことができました。

モーリーさんこんにちは!

いつもコメントありがとうございます。

昨年までは住民税を気にせずに確定申告していましたが、保育料への影響が分かってから色々と調べて有利になるパターンを調べるのに難儀しました。

今回の記事が参考になれば幸いです。