今回の記事のkeyword:米国株,配当金,確定申告,総合課税,申告分離課税,源泉徴収,ETF,有利不利,配当控除,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

以前の記事でふるさと納税の寄付金が控除されているかを確認した事で、所得税と住民税に対する理解が深まりました。

ついでだと思い、「配当控除」や「外国税額控除」についても確認をしたところ、以下のことに気がつきました。

米国株からの配当金は確定申告(総合課税)しない方が有利になるのでは??

有利か不利かというのは「特定口座」で「源泉徴収」された場合との比較になります。

もちろん、様々な条件(課税所得や外国税控除額)で違いはありますが、私の場合そうなる可能性が高い様な気がしています。

注意事項として私の条件によるシミュレーションなので、全てに当てはまるものではありませんが、↓の条件に当てはまる人は米国株からの配当金を確定申告する際に、一度かかる税金を確認するのもよいと思います。

米国株からの配当金を含めた課税所得が330万円を超える場合、つまり、所得税率が20%を超える場合、総合課税で確定申告をした場合の米国株式からの配当金にかかる税金が源泉徴収よりも多くなる可能性があります。

今回は、米国株式からの配当金の確定申告の有利不利について、私なりに考えてみたいと思います。

米国株からの配当金に掛かる税金

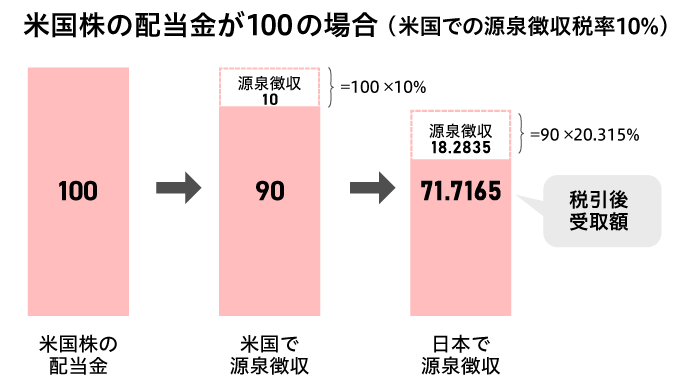

源泉徴収ありの特定口座で米国株式を保有している場合、米国株式からの配当金には、米国における税率(10%)と日本での税率(20.315%)が源泉徴収されます(所得税15.315%、住民税5%)。

SMBC日興證券のサイトの説明画像が分かりやすかったので引用します。

つまりはトータルで、28.2835%が源泉徴収されます。

確定申告するとどうなるか?

配当控除について

確定申告をすると、日本株式からの配当金であれば、配当控除を受けられますが、

米国株式からの配当金は、配当控除を受けられません。

日本国内に本店のある法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配、証券投資信託の収益の分配などで、確定申告において総合課税の適用を受けた配当所得に限られます。したがって、外国法人から受ける配当等は、配当控除の対象となりません。

確定申告書等作成コーナーよくある質問:配当控除とは

外国税控除について

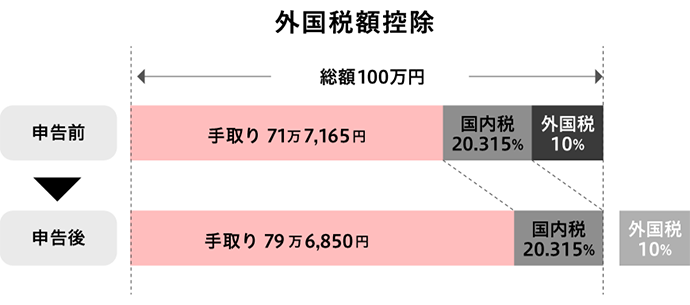

米国株式からの配当金を確定申告すると、総合課税・申告分離課税に関わらず、「外国税額控除」を受けることが出来ます。

米国でかかった10%が全て控除された場合、↓の画像のようになり、税率は20.315%となります。

ここでの注意点は、外国税の10%分が必ず全て帰ってくるとは限らないと言う事があります。

↓の記事によると、国外所得金額が少ないと帰ってくる額も少なくなるようです。

したがって、確定申告をした場合、「最大」で10%の外国税が帰ってくる可能性もあるが、それよりも少ない額しか帰ってこない可能性も十分にあると考えた方が良さそうです。

ちなみに私の2023年の確定申告では、24,669円の外国所得税に対して、控除は15,098円でしたので、約6.1%の外国税が控除されていました(繰り越し分は除く)。

また、この外国税額控除は「総合課税」でも「申告分離課税」でも、どちらかで確定申告をした場合に受けることが出来ます(外国税額控除だけを申告することは出来ないと思います)。

外国税額控除を受けるためには、当該配当金を、総合課税または申告分離課税を選択して確定申告をした場合に限られます。

外国税額控除について(SBI証券)

所得税について

つぎに、確定申告をした場合の所得税はどうなるかというと、「申告分離課税」で申告した場合、「15%」となります(ここから分かりやすいように復興特別所得税を除いています)。つまり、「申告分離課税」であれば、源泉徴収と同様の税額となります。

ここで、問題になるのが「総合課税」で確定申告をした場合で、総合課税の場合、給与所得などを含んだ課税所得に合わせて以下のような税率が適応されます。

課税所得が330万円未満であれば、税率が10%以下となりますので、源泉徴収の15%よりも所得税だけを見ると有利になります。

一方で、330万円以上となると、税率が20%以上となり、所得税だけを見ても源泉徴収(15%)よりも不利となります。

また、これに加えて、住民税もありますので、こちらも考慮する必要があります。

住民税について

確定申告をした場合の住民税はどうなるかというと、「申告分離課税」で申告した場合、源泉徴収と同様の「5%」が適応されます。つまり、申告分離課税で米国株式からの配当金を確定申告をした場合、日本でかけられる税率は源泉徴収と同等になることになります(所得税15%、住民税5%)。

米国でかけられる税率と外国税額控除を考慮すると、源泉徴収は(米国税10%、所得税15%、住民税5%)となり、申告分離課税では、外国税額控除の額によりますが(米国税0%~10%、所得税15%、住民税5%)となり、源泉徴収よりも税金が少なくなる可能性があります。

一方で「総合課税」を選ぶと、住民税は一律「10%」の課税となります。

源泉徴収と確定申告(申告分離課税・総合課税)の比較

以上をまとめるとこのようになります(復興特別所得税を除く)。

| 項目 | 源泉徴収 (申告無し) | 確定申告 (申告分離課税) | 確定申告 (総合課税) |

|---|---|---|---|

| 所得税 | 15% | 15% | 5%~45% |

| 住民税 | 5% | 5% | 10% |

| 外国税 | 10% | 10% | 10% |

| 外国税額控除 | なし | あり(最大10%) | あり(最大10%) |

申告分離課税の場合、外国税額控除が受けられれば、源泉徴収よりも税額が少なくなると考えられます。

総合課税の場合、所得税と住民税の合計が30%を超えると(課税所得330万円以上)、外国税額控除を最大で受けても税率が30%を超えるため、源泉徴収よりも税額が多くなる可能性があります。

総合課税で、課税所得が195万円以上330万円未満(所得税率10%)であれば、住民税と合計して税率が20%となるので、外国税額控除の額が同じであれば、申告分離課税と同等の税率になりそうです(源泉徴収よりはお得)。

総合課税で、課税所得が195万円未満であれば、所得税と住民税の合計が15%となり、外国税額控除の額が同じであれば、申告分離課税よりも税率はお得になりそうです(源泉徴収よりはお得)。

以上を簡単にまとめるこのようになると考えられます。

| 総合課税による 課税所得 | 米国株からの 配当金にかかる税率 (最小~最大) |

|---|---|

| 1,000円~ 195万円未満 | 総合課税(15%~25%) 分離課税(20%~28%) 源泉徴収(28%) |

| 195万円~ 330万円未満 | 総合課税(20%~28%) 分離課税(20%~28%) 源泉徴収(28%) |

| 330万円以上 | 総合課税(30%以上) 分離課税(20%~28%) 源泉徴収(28%) |

まとめ

以上のことをまとめると(注意事項として私の条件によるシミュレーションなので、全てに当てはまるものではありません)

米国株式からの配当金を含めた課税所得が、195万円未満であれば、総合課税が一番お得になる可能性が考えられます。

課税所得が195万円~330万円未満の場合、総合課税・分離課税どちらを選んでも税率は同等程度になるものと考えられます(外国税額控除が同額の場合)。また、外国税額控除が受けられれば源泉徴収よりも確定申告をした方がお得になると考えられます。

一方で、課税所得が330万円以上となると、総合課税を選んだ場合では、分離課税や、さらに源泉徴収よりも税金が多くなる可能性があります。

ではどうするか?

それなら、総合課税ではなく、分離課税を選べば良さそうですが、配当金の確定申告をする際に、米国株式からの配当金だけを分離課税でする事は出来なさそうで、日本株式からの配当金を配当控除のために総合課税で申告したい場合、米国株式からの配当金も総合課税で申告することになるようです。

ここでは、日本株式からの配当金には総合課税で配当控除が適応されるが、米国株式からの配当金には配当控除が適応されない事が肝になります。

したがって、課税所得が330万円以上で、日本および米国株式両方から配当金を得ている場合、配当控除のために総合課税を選択すると、外国税額控除を考慮しても米国株式からの配当金にかかる税金が源泉徴収よりも多くなる可能性があると言う事になります。

少し長くなってきましたので、次の記事で、課税所得が330万円以上で、日本および米国株式両方から配当金を得ており、かつ、日本株式からの配当金の配当控除を受けながら、米国株式からの配当金にかかる税金を増やさない方法について考えてみたいと思います。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント