今回の記事のkeyword:全世界株式,S&P500,運用実績,資産公開,インデックス投資,オルカン,

この記事にはプロモーションが含まれています。

2026/1データを更新しました(最新)

こんにちは、うずめろです。

今回は、2021年7月から始めた全世界株式指数連動のインデックス投資の運用実績を公開して分析したいと思います。私の運用実績が皆さんの投資の参考になれば幸いです。

- 2026年1月末時点での投資額【約1160万円】、評価損益【+600万円(+52%)】

- 2026年1月:新NISA成長投資枠で240万円を年初一括投資!

- 4.5年間の運用でついに評価益が600万円を突破

購入商品

まず、現在まで購入した全世界株式指数連動のインデックス商品の紹介です。

2021年7月から2023年12月までの全世界株への投資は、特定口座とつみたてNISA口座共に【SBI・全世界株式インデックス・ファンド】で主に実施していました。

2024年からは、新NISAの積立投資枠で信託報酬が激安の【三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)】を毎月5万円積立購入しています。

私は、日本株式のインデックス商品(MAXISトピックスETF)も購入していたので、分散のために全世界株式(除く日本)を購入していましたが、当時もオルカンはありましたので、今考えると特にする必要は無かったかなと思います。

米国株式のVTはドル資産での全世界株も持っていた方がよいと思い購入しましたが、為替リスク等もあるので、今後はオルカン一本で良いと思っています(まぁ、オルカンも外貨資産みたいな物ですが)。

※追記(2024/7)

保有していた【eMAXIS Slim 全世界株式(除く日本)】は、外貨資産比率のリバランスのためにすべて売却しました。

・【円安】外貨資産比率が高まってきたのでリバランスをしてみました【円高対策】

さらに、2024年2月からは、iDeCo口座でも【楽天・プラス・オールカントリー株式インデックス・ファンド】で全世界株式のインデックスファンドを定期積立をしています(詳細↓)。

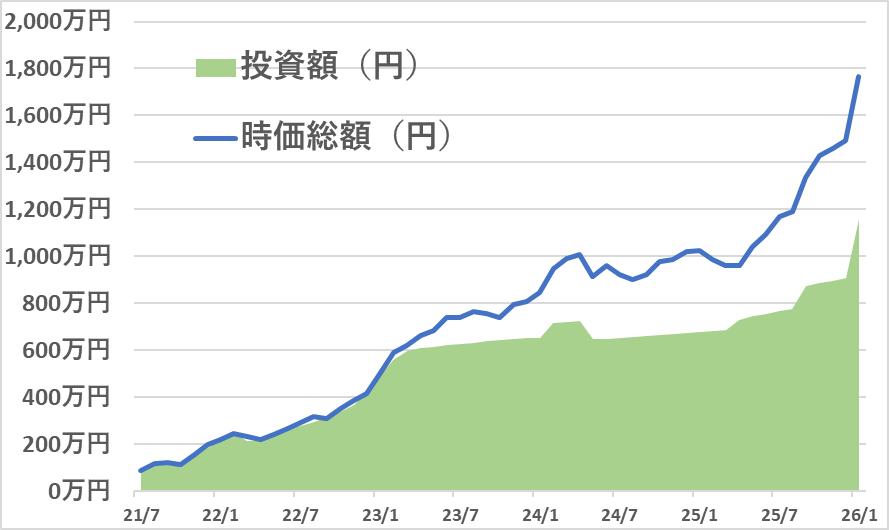

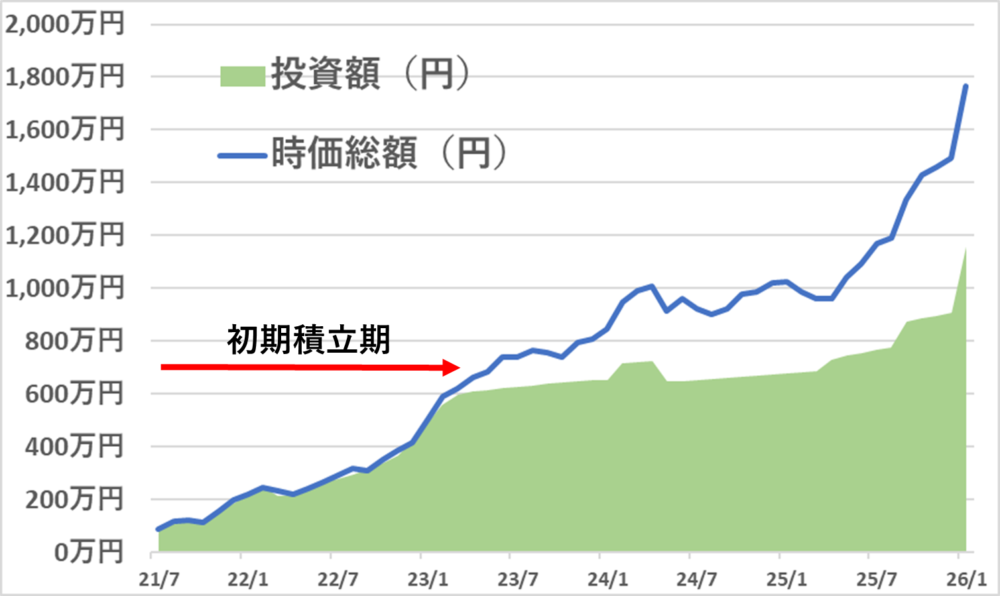

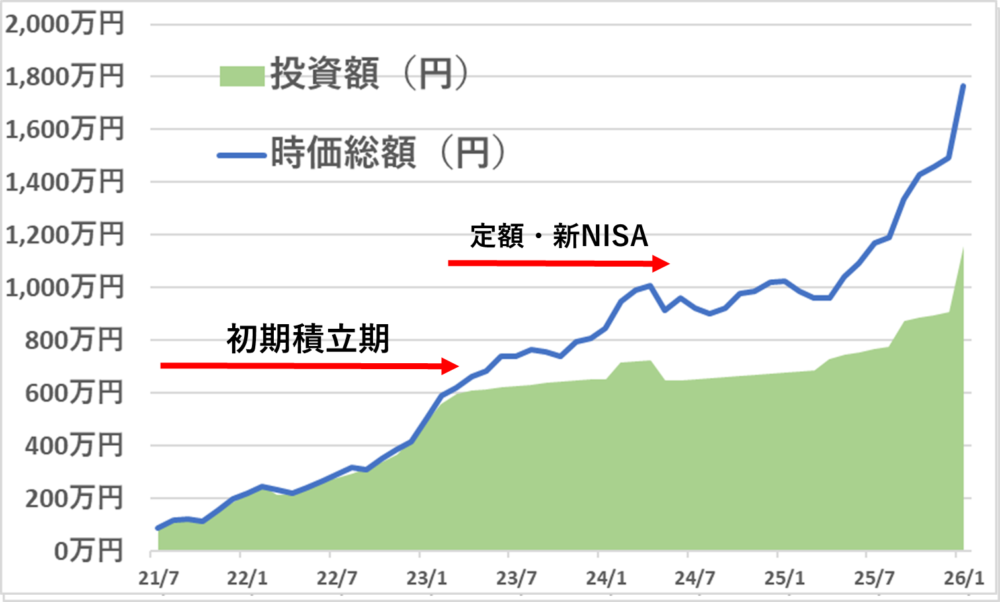

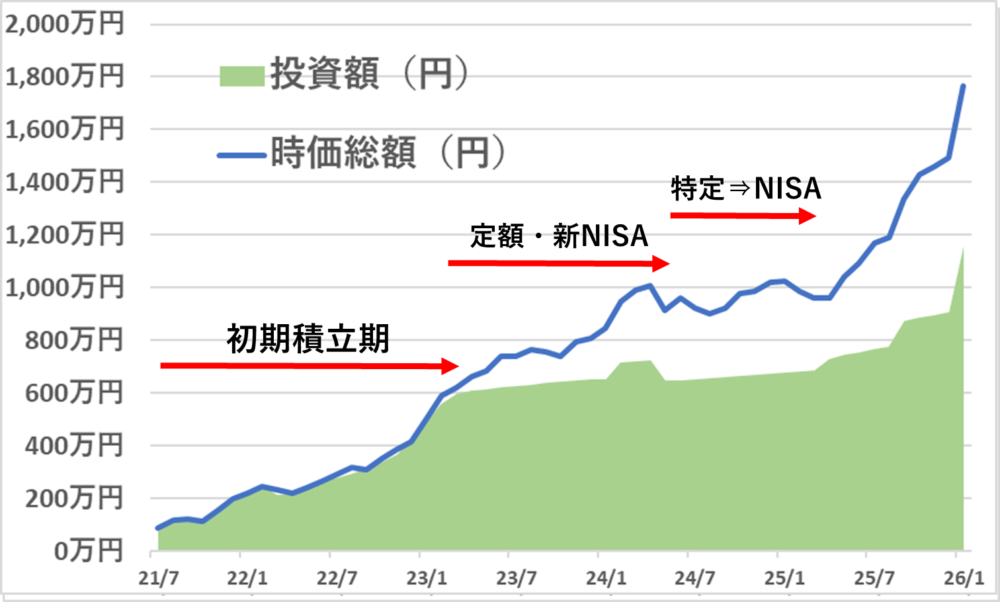

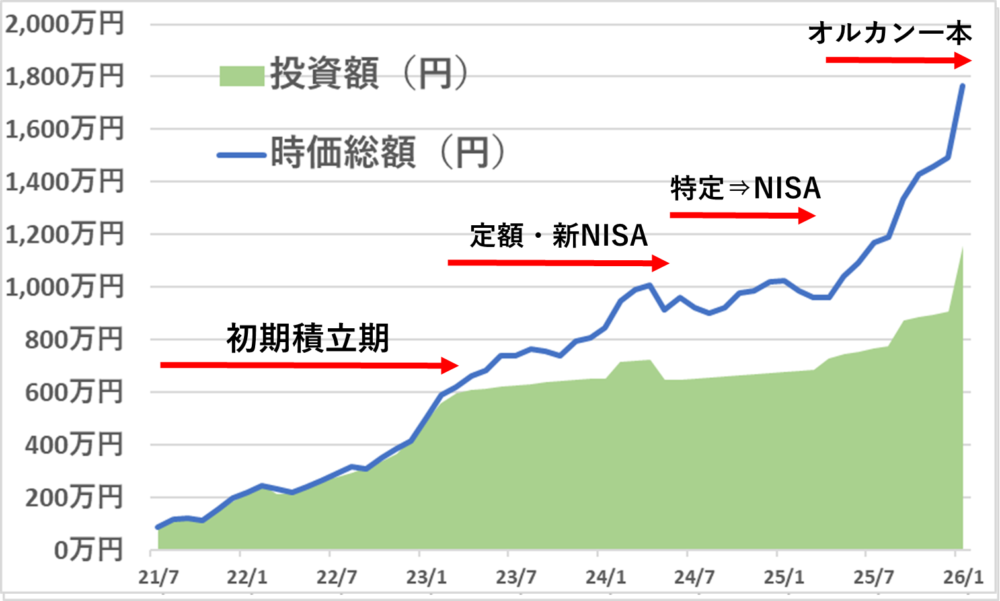

全世界株投資の運用実績(2021年7月~2026年1月)

| 投資額 | 時価評価額 | 評価損益 | |

| 全世界株式 | 1159万円 | 1766万円 | +607万円 (+52%) |

運用実績の推移

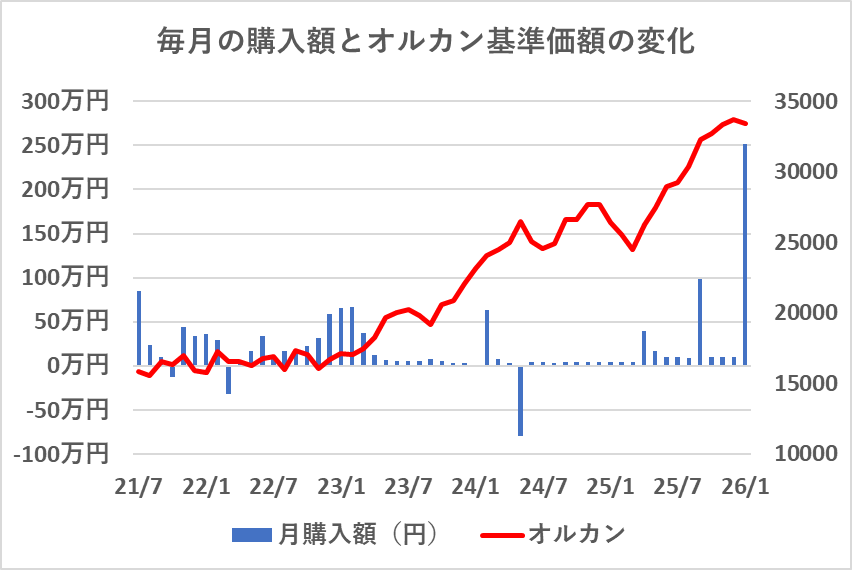

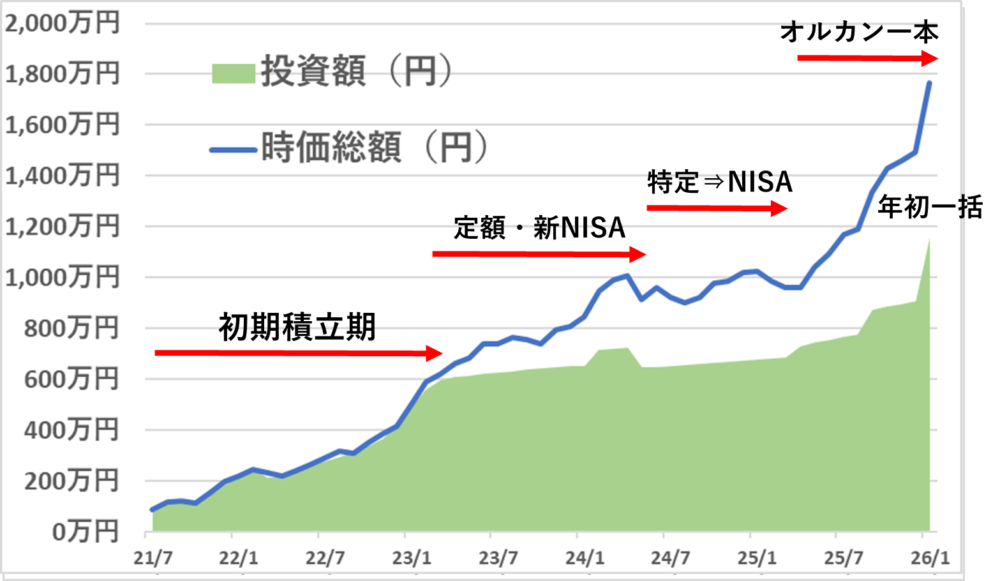

2021年7月からの全世界株投資の運用実績と毎月購入額とオルカン基準価額の変化は以下のようになっています。

上の図の緑色の塗り潰しが【投資額】で、青線が【時価総額】となります。緑と青色の差が評価益となります。

下の図の青の棒グラフが毎月の購入額で、赤線がオルカン基準価格の推移となります。-(マイナス)は、前月よりも累計投資額が減少している月となります。

初期積立期(2023年4月辺りまで)(積立額約600万円)

投資開始から2023年4月までに、約600万円(月平均 約27万円)を投入しました。この時期は「なんちゃってアクティブ運用」をしており、株価が気になって頻繁に積立額を変えたり、含み益に耐えきれず一部売却したりと、今思えば「愚かなこと」をしていました。

毎日チャートをチェックして気苦労を重ねた割に、結局は「毎月一定額を積み立てる」のとリターンは大差なかった(むしろ下回るリスクもあった)からです。

2024年1月時点の比較では、手間をかけた私の運用が+30%、一定額積立が+27%と、差はわずか「+3%」でした。この微差のために費やした以下の気苦労を考えると、割に合いません。

- 毎日株価をチェックし、売買タイミングに悩む手間

- 売った後に上がった時の後悔

- 積立額を増やす・減らす決断のストレス

結論:インデックス投資は、余計なことをせずに「毎月一定額」を積み立てるのが、精神衛生的にもリターン的にも正解だと痛感しました。

結論:インデックス投資は、余計なことをせずに「毎月一定額」を積み立てるのが、精神衛生的にもリターン的にも正解だと痛感しました。

今では600万円の含み益を生んでいるインデックス投資を始める切っ掛けとなった書籍は、こちらの記事にまとめています。

定額積立と新NISA開始(2023年4月~2024年6月)

2023年4月あたりで当初用意していた資金を投入したので、その後は月5万円程度の定期積立をしていました。

24年2月には、iDeCoのスイッチングで約60万円ぐらいの購入と、5月にリバランスで80万円ほど売却をしています。

24年6月末時点では、投資額「648万円」に対して、時価評価額は「959万円」の評価損益「+310万円」の+48%の評価益となりました。

特定口座⇒NISA口座開始(2024年6月~2025年3月)

2024年6月あたりから特定口座で保有している全世界株式ファンドの一部を定率売却してNISA口座で新規購入するという運用を実施しています。

そのため、毎月の売り買いの差し引き購入額は約4万円ほどでした。

また、2025年1月からiDeCoの掛金上限額が増加したので、それに合わせてiDeCoで購入している全世界株式を8000円から16,000円に増加しています。

2025年3月末時点では、投資額「687万円」に対して、時価評価額は「960万円」の評価損益「+273万円」の+40%の評価益となっています。

子ども口座での運用開始とオルカン一本化(2025年4月~2025年12月)

NISA積立投資枠での購入は月50,000円を継続し、さらに、2025年4月から7月までトランプ関税ショックに合わせて、子どもの証券口座でも全世界株式(オルカン)を購入しました(約60万円ほど)。

また、2025年6月あたりから、新NISA積立枠の10万円をオルカンに一本化しました(今まではS&P500も積立)。

さらに、2025年9月にiDeCoで保有していたS&P500をオルカンにスイッチングしています。

2025年12月末時点では、投資額「900万円」に対して、時価評価額は「1490万円」の評価損益「+586万円」の+65%の評価益となっています。

新NISA成長投資枠で年初一括(2026年1月~)

2026年1月に、新NISA成長投資枠の240万円分のオルカンを年初に一括購入しました。

また、つみたて投資枠では毎月10万円オルカンに積み立てています。

今年(2026年)はキャッシュを温存するためと、非課税枠を最速で埋めることで、長期的な複利効果の最大化を狙って、成長投資枠と毎月のつみたて費用は、特定口座のS&P500を売却した資金でまかなっています。

オルカンなどを長期で運用するなら、NISA口座の活用が有利となります。私の旧つみたてNISA口座の失敗談や運用実績については↓の記事で紹介しています。合わせて読んでいただければ幸いです。

まとめ

今回は、4.5年分の全世界株式投資の運用実績を公開して分析してみました。将来の株価は分かりませんが、コツコツと積み立てていくことが、苦労や手間が少なく株価上昇時の恩恵を受けられると再認識させられました。

今回の記事が全世界株式投資に興味がある方の参考になれば幸いです。全世界株式投資と同様のインデックス投資であるS&P500投資の運用実績も公開していますので、合わせてご覧いただければと思います。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント