今回の記事のkeyword:無リスク資産,個人向け国債,変動10年,長期投資,金利推移,買ってみた,利率推移,受取金利,シミュレーション,

この記事にはプロモーションが含まれています。

こんにちは、うずめろです。

今月(8月)も無リスク資産として【個人向け国債(変動10年)】を購入しました。

今年の2月から【個人向け国債(変動10年)】の購入を始めていますので、今月で7ヶ月目の累計400万円となりました。

来月(9月)はついに2月に購入した(3月発効)の第167回債の利子が受け取れる月となりましたので、年間の受取利子のシミュレーションもしてみました。

8月の個人向け国債(変動10年)の購入額

8月も先月と同様に50万円分購入しました。

7月末日銀の追加利上げが決定したこともあり、利率は上がるのかなと思っていましたが、先月よりも少し下がって税引前で0.61%となっています。

無リスク資産の位置づけは、無リスク(元本保証)で資産を防衛しつつ少しでも利子がつくものに投資する資金と考えています。

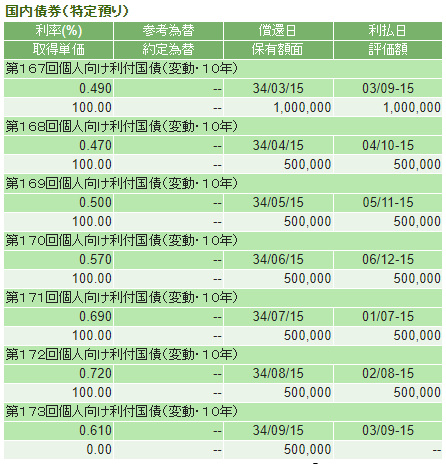

8月時点での【無リスク資産】は、【個人向け国債(変動10年)】に400万円と、楽天証券とマネーブリッジ設定をした楽天銀行の普通預金口座に100万円の計500万円を確保しています。

毎月、楽天証券とマネーブリッジ設定をした【楽天銀行の普通預金口座】から【個人向け国債(変動10年)】に50万円ずつ資金を移しています。

予定通りに行けば、後2ヶ月後の10月に【個人向け国債(変動10年)】の保有額が500万円になる予定です。

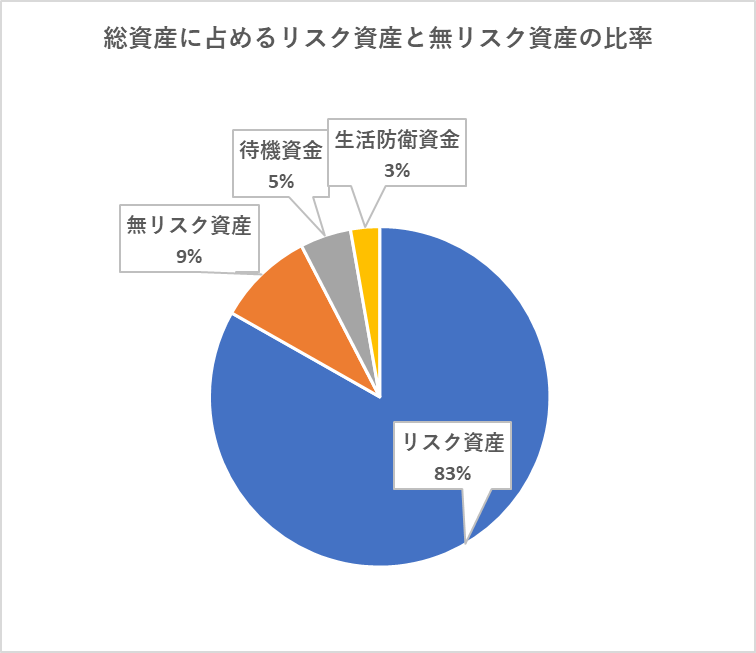

総資産に占める無リスク資産の割合

7月末時点での総資産に占める無リスク資産の割合は約9%となっています。

現在は育児に備えて保守的な資産運用を考えていることと、8月に入ってからの株価暴落で無リスク資産のありがたみをひしひしと感じましたので、無リスク資産は総資産の15%程度まで増やしていっても良いかなと思っています。

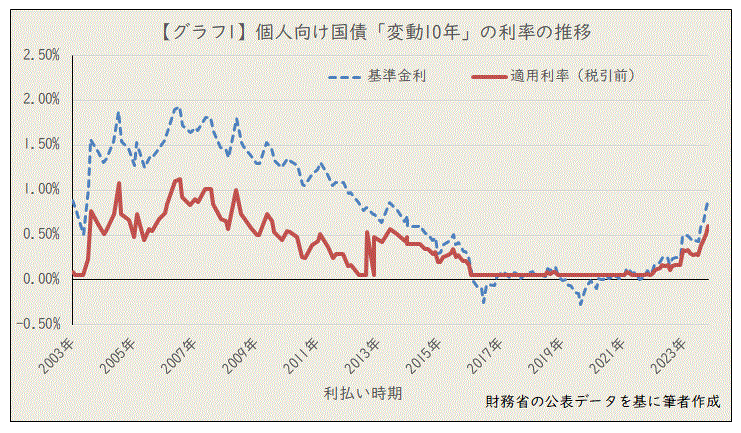

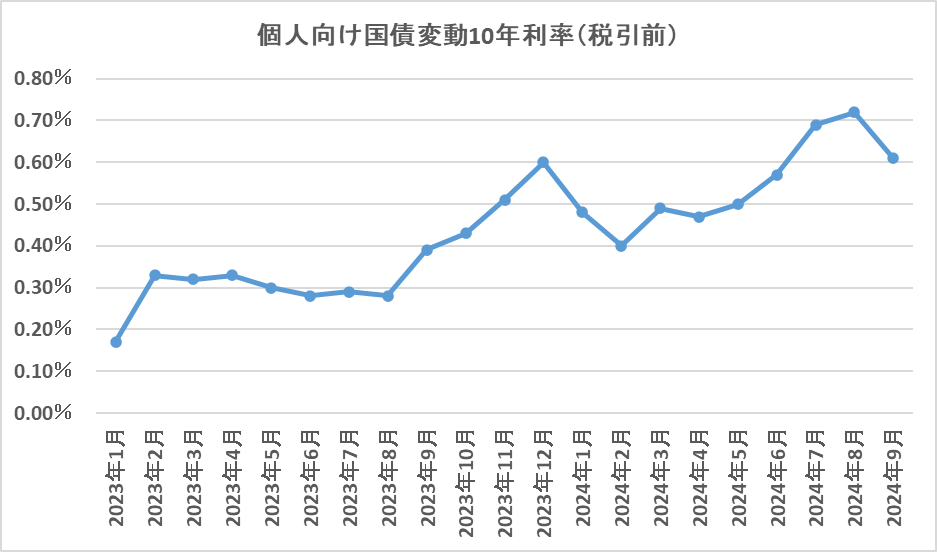

個人向け国債変動10年の金利推移

個人向け国債変動10年の金利は、2022年9月の利払いが約6年ぶりに0.1%台に乗り、その後徐々に増加していると報告されています(参考サイト)。

2023年1月からの金利推移

2023年1月(第153回)から2024年9月(第173回)の1回目の金利の推移は以下の通りで、じわじわと上がっていっていますね。

| 発行月 | 回 | 利率(税引前) |

| 2023年1月 | 第153回 | 0.17% |

| 2023年2月 | 第154回 | 0.33% |

| 2023年3月 | 第155回 | 0.32% |

| 2023年4月 | 第156回 | 0.33% |

| 2023年5月 | 第157回 | 0.30% |

| 2023年6月 | 第158回 | 0.28% |

| 2023年7月 | 第159回 | 0.29% |

| 2023年8月 | 第160回 | 0.28% |

| 2023年9月 | 第161回 | 0.39% |

| 2023年10月 | 第162回 | 0.43% |

| 2023年11月 | 第163回 | 0.51% |

| 2023年12月 | 第164回 | 0.60% |

| 2024年1月 | 第165回 | 0.48% |

| 2024年2月 | 第166回 | 0.40% |

| 2024年3月 | 第167回 | 0.49% |

| 2024年4月 | 第168回 | 0.47% |

| 2024年5月 | 第169回 | 0.50% |

| 2024年6月 | 第170回 | 0.57% |

| 2024年7月 | 第171回 | 0.69% |

| 2024年8月 | 第172回 | 0.72% |

| 2024年9月 | 第173回 | 0.61% |

今後の利率の推移は分りませんが、これからも無リスク資産として個人向け国債(変動10年)を活用していきたいと思います。

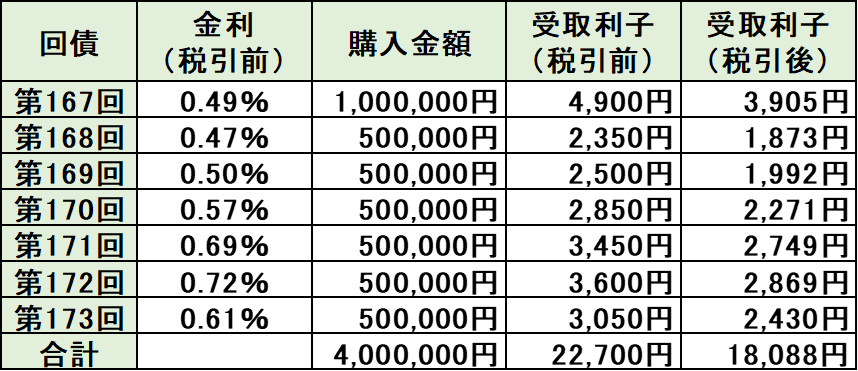

受取利子シミュレーション

少し気が早いですが、現在購入している400万円で年間で受け取れる利子をシミュレーションしてみたいと思います。

もちろん、変動金利ですので、今後の金利次第では受取額が変化しますが、とりあえず、1回目の金利が1年間満額でもらえる条件のシミュレーションをした結果が以下となります。

現状で年間約18,000円(税引後)の金利が受け取れそうです。無リスクでの運用と考えるとなかなか良いお小遣いになりますね。

合計の税引後の利率は【18088/4000000*100】=0.45%となりました。現在は低いですが、今後は金利が上がっていきそうですので、楽しみですね。

今回も最後まで読んでいただきありがとうございました。

参考資料

【個人向け国債(変動10年)】を無リスク資産として購入するのは、「ほったらかし投資術」を参考にしたものです。長期投資をする上で非常に参考になる書籍ですのでまだ読んでない方は是非購読するのをおすすめします。

商品説明動画「個人向け国債とは?」(2023年度版)

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント