今回の記事のkeyword:FIRE,早期リタイア,準裕福層,5000万円,

この記事にはプロモーションが含まれています。

こんにちは、うずめろです。

今回は、現時点での総資産(5000万円)でFIRE(早期リタイア)した場合の生活水準についてシミュレーションしてみたいと思います。今回の分析が、FIREのイメージを掴むための参考になれば幸いです。

FIREのための資産の前提条件

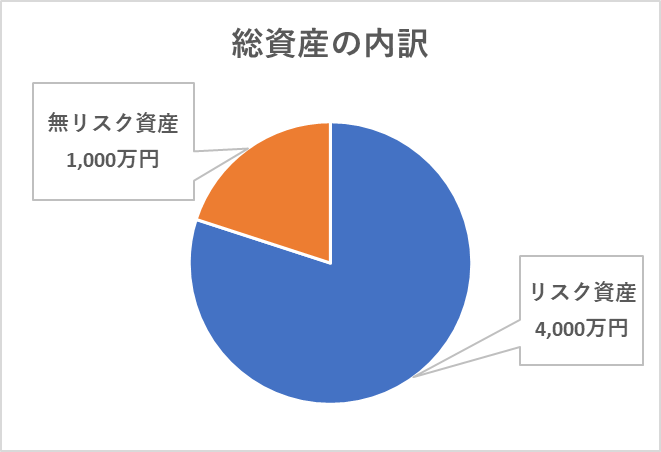

2024年2月時点での私の資産は、大まかに分類すると、株式や投資信託などのリスク資産【4000万円】と現金や個人向け国債などの無リスク資産【1000万円】となっています。

2024年2月時点での資産の詳細は↓の記事で公開しています。ちなみに、2026年1月時点では株高が続いた結果、総資産が6,800万円まで増えています(最新の資産状況はこちら⇒資産公開カテゴリーへ)。

ゴールは【94歳】時点で【約1,000万円の資産が残っている】状態としたいと思います。

したがって、リスク資産の4000万円がなくなるまでの生活をシミュレーションすることになります。

無リスク資産の1000万円をリスク資産に回さない理由は、将来株価の大暴落が起こる可能性もあるので、現金などリスクの無い資産を常に持っておくことは重要であると考えたためです(今回インフレ分はリスク資産のリターンから差し引いています)。

65歳からもらえる年金は、↓のサイトを参考に少なめに見積もって【月10万円】としています。

また45歳で早期退職した場合、老齢厚生年金の保険加入期間が25年となり、月額16万1,979円・年額194万3,750円となっています。

早期退職をすると年金が減るって本当?年金を増やすためにできる対策とは

リスク資産の平均リターンはインフレ分を差し引いて【3%】と【4%】の2つでシミュレーションしてみたいと思います。

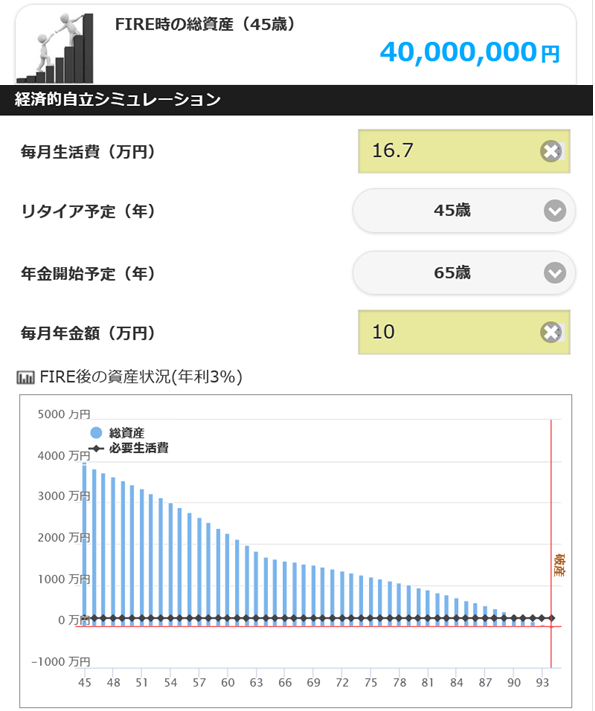

それでは、FIRE計算Webを元にシミュレーションした結果が↓です。

平均リターン【3%】の場合の月に使える生活費は?

条件の確認一覧です。

| リタイア | リスク資産 | 無リスク資産 | 平均 リターン | 年金 | ゴール |

| 45歳 | 4000万円 | 1000万円 | 3% | 65歳から 月10万円 | 94歳時点で 1000万円残す |

年利3%の平均リターンで計算した場合、月の生活費は【16万7000円】でリスク資産4000万円が94歳時点でほぼ0円となりました。

この状態で無リスク資産の1000万円は残っていますので、

正直仕事をしなくてもよいとは言え、家庭(子持ち)の場合、月16.7万円ではなかなか余裕のある生活とは言えなさそうです。

しかし、何かあった時(リストラなど)の最低限の生活が90歳以上まで保障されていると考えると少し安心できます。

平均リターン【4%】の場合の月に使える生活費は?

年利4%の平均リターンで計算した場合、月の生活費【18万5000円】でリスク資産4000万円が94歳時点でほぼ0円となりました。

無リスク資産の1000万円は残っていますので、

平均リターンが1%あがると、月の生活費をおよそ1万8000円増やせそうです。平均リターン3%の時と比べると、若干余裕があるように見えますね。

ちなみに年利5%のリターンを見込むと1ヵ月【20万4千円】の生活が送れるようになります。世界経済が成長すればするほど、余裕のある生活が送れそうです。

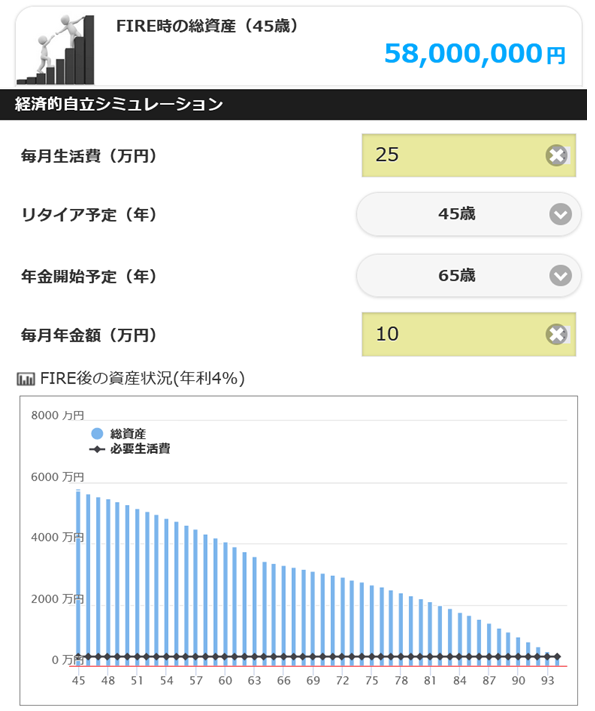

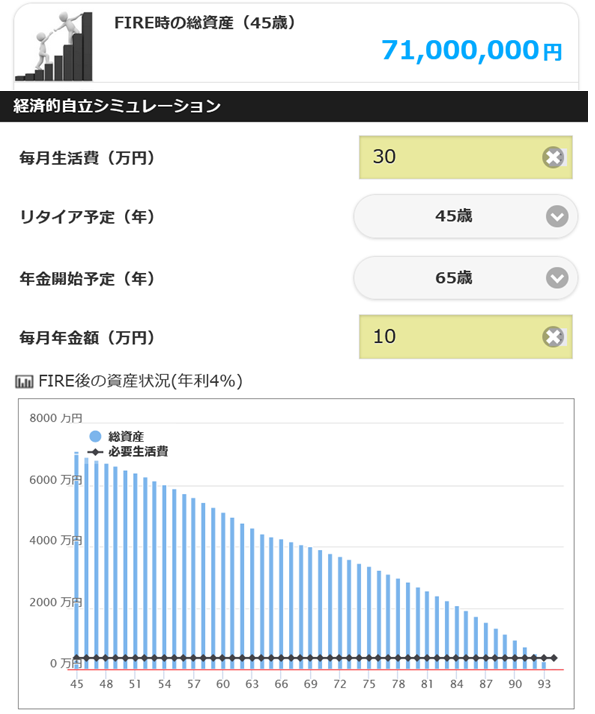

月25万円や30万円の生活をするために必要なリスク資産は?

ついでに、月25万円と月30万円の生活をするためのリスク資産もシミュレーションしてみました。

年利4%のリターンで94歳で無リスク資産が1000万円残り、リスク資産がほぼ0円になる試算です。

45歳で早期リタイアして、月25万円の生活を送りながら、94歳で現金1000万円が残る人生とするためには、65歳からの年金が10万円だとすると、リスク資産【5800万円】と無リスク資産【1000万円】の計【6800万円】の資産が必要になりそうです。

また、月30万円の生活をするためには、リスク資産【7100万円】と無リスク資産【1000万円】の計【8100万円】の資産が必要になりそうです。

余裕を持ったFIRE生活を送るためには、なかなかの資産を築く必要がありそうですね。

感想

今回は、現時点での総資産でFIRE(早期リタイア)した場合の生活水準についてシミュレーションしてみました。

感想としては、40代半ばでのFIREはなかなか厳しいので、50歳ぐらいまでにあと1000万~1500万ほどリスク資産を上乗せできれば、ちょっと余裕のあるFIREができるかなと思いました。

ちょうど新NISAの限度額が目安なので、毎年200万円の入金によるリスク資産増加を目標に頑張っていきたいと思います。

- 【資産をのぞき見る】 毎月の総資産やポートフォリオを隠さず公開しています。40代子育てサラリーマンのリアルな数字をご覧ください。 → [資産公開カテゴリーへ]

- 【投資手法・運用実績を知る】 S&P500や全世界株(オルカン)などのインデックス投資と、配当金をもらって楽しむ高配当株投資の両立について解説しています。 → [運用実績カテゴリーへ]

- 【NISA・iDeCoをフル活用する】新NISAの銘柄選びや、ブームになるずっと前、9年前から続けているiDeCoのリアルな成績や、途中で銘柄を入れ替えた(スイッチング)実体験を公開しています。 → [運用実績(NISA・iDeCo)へ]

- 【家計を管理する】 資産形成の土台は家計管理です。共働き夫婦の家計管理術や、ふるさと納税などの節税術も紹介しています。 → [家計簿公開カテゴリーへ]

- 【出口戦略を考える】 貯めるだけでなく、どう使うかについても考え始めました。 → [2026年の投資方針]

FIREについて知るならお勧めの本↓

不安やストレスの原因が考察されています。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント