今回の記事のkeyword:投資リスク,株式投資,リスク資産,無リスク資産,生活資金,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

以前(2024年)、日経平均がバブル後高値更新し、初めて4万円を突破した時期に、自分の投資リスクを考えてみました。

そこから約1年、植田利上げショックやトランプ関税ショックはありながらも、現在(2025年11月)では、日経平均は5万円を超え、S&P500やNASDAQも高値更新を続けています。

そこで今回は、株価が好調な今だからこそ、自分の投資の資産配分やリスクを見直してみたいと思います。

- リスク資産のリスクが許容範囲(最大で3分の1の損)に収まっているか?

- 最大の損に耐えられるか?

- 国内外株式の比率は想定の範囲内か?

資産の運用法について

まずは、現在の資産運用について確認していきたいと思います。

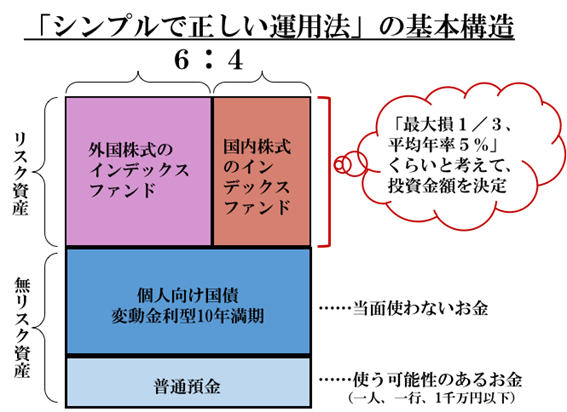

私は、【【全面改訂 第3版】ほったらかし投資術 】などを参考に、最大で1/3の損を許容できる「金額」をリスク資産に投資するようにしています。

そして、1年後に「3分の1の損」と「4割の儲け」という広い範囲で変動しながらも、「平均的な投資のリターンは年率5%だ」と考えた上で、リスク資産に「金額でいくら」投じてもいいかを考えてみて下さい。

【全面改訂 第3版】ほったらかし投資術 (朝日新書) p47

しかしながら、現在の私のリスク資産のポートフォリオリのリスク(標準偏差)が、最大で3分の1の損と言う条件に当てはまっているかが怪しげですので、まずはそこを確認してみたいと思います。

リスク(標準偏差)の確認

リスクを計算する上で、私は、以下の図表の資産分類を参考にしています。

余談ですが、国内外株式の配分については色々と悩んでいます。理想としてはオルカン一本で行きたいですが、日本個別株をある程度持っているのでいきなり売却するのも難しい。自国バイアスも気になるので日本株は減らしたいとも思ったりしていますが、私の現状に近い資産配分として参考になるものを見つけたのでそれを使ってみたというのが本音です。

つまりは、総資産の内株式などリスク資産のリスクのみで計算し、個人向け国債変動10年などの無リスク資産はリスクの計算に含めていません。

インデックス投資家の水瀬ケンイチ氏は個人向け国債変動10年も日本債権としてリスクリターンの計算に含めていますが、私は、個人向け国債変動10年を含めると、リスクリターンが少しマイルドになって「リスクにちょっと余裕あるな」と思ってしまうので、リスク資産のみから計算することにしました。

各資産クラスのリスクの確認は、J.P.Morganの2025年超長期市場予測のレポートを参考にしました。

- 日本株式:40.1%(REIT含む)

- 外国株式:50.7%

- 外国債券:0.9%

- 国内債券:8.3%(全て個人向け国債変動10年)

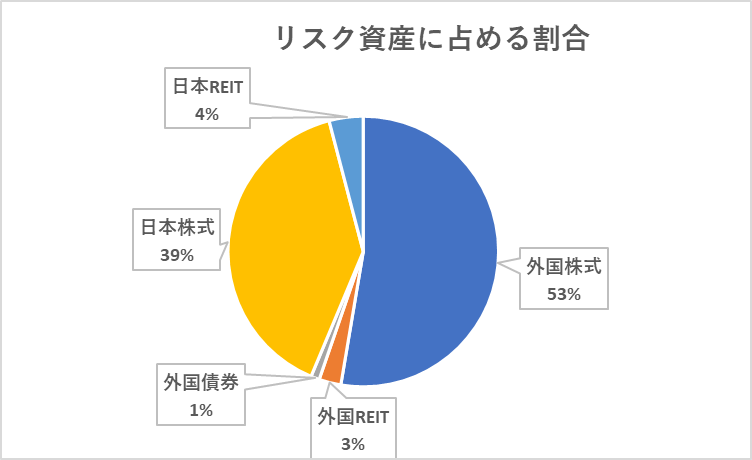

- 日本株式:39.6%

- 日本REIT:4.1%

- 外国株式:52.7%(オルカン等内の日本株含む)

- 外国債券:1.0%

- 外国REIT:2.6%

自己流で計算しましたので、正確性は怪しいですが、現在のリスク資産の期待リターンおよびリスクは、期待リターンが+6.02%、リスク(標準偏差)が18.62%となりました。

この記事(分散投資の意義② 投資のリスクとは)を参考にすると、この結果からは、1年間のリターンがプラス6.0%からプラス24.6%の範囲に収まる確率が約3分の1、プラス6.0%からマイナス12.6%の範囲に収まる確率が約3分の1であると想定出来ます。また、リターンがマイナス12.6%より大きく下がる確率が約16%ある事も想定できます。

さらに、最悪の場合(標準偏差の2倍)マイナス31.2%の損が出る可能性も考えられます。

と言うわけで、現在のリスク資産のポートフォリオリのリスク(標準偏差)は、従来の想定の最大で3分の1の損と言う条件に当てはまっていることは確認できました。

次に、最大で3分の1の損の金額を計算してみると、現在のリスク資産評価額が約5,500万円なのその3分の1となると、約1850万円となりました。

では、この損に耐えられるかということですが・・・

損に耐えられるか

損に耐えられるか?はなかなか難しいところですが、例えば、来年に1850万円の損(下落)が起こった場合に、【生活に支障は無いか?】【焦って損切りをせずに、現在の投資を続けられるか?】で考えてみたいと思います。

【生活に支障は無いか?】については、無リスク資産(約1000万円)と仕事も現在はありますので、特に生活に支障は無いと考えられます。

【焦って損切りをせずに、現在の投資を続けられるか?】についても、3分の1の損が起こった場合には、全世界の株式市場も同様の下落が起こっているものと考えられます。

全世界の株式市場全体が下落しているのであれば、私もそれに付き合うつもりです。これらのことから、【焦って損切りをする】可能性も低く、【現在の投資を続けられる】と考えられます。まぁ、実際にそうなってみないとその時の心理状況は分かりませんが…

これらのことから、リスクに関しては許容範囲内かなと思います。

しかし、1つ問題はありまして、参考資料では「国内株式のインデックスファンド」としていますが、私は国内株式の多くを、指数では無く個別株で保有しているので、日本株のリスクは少し高めに見積もった方がよいかもしれません。

国内外株式の比率の確認

次に国内外株式の比率の確認をしてみたいと思います。

目安は、先ほども出てきました下の図のような、外国株6割、国内株4割です。

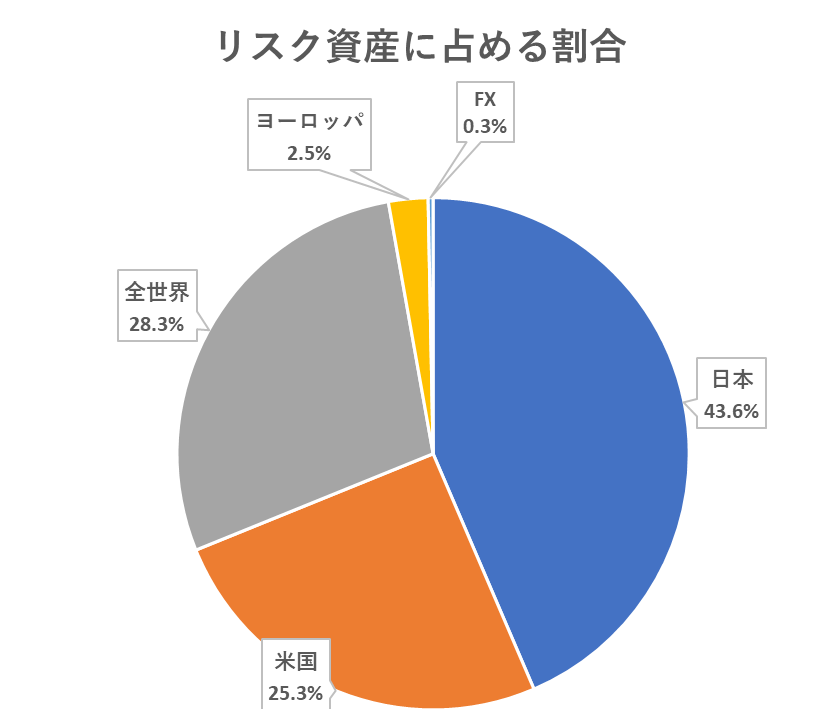

私の、現在のリスク資産に占める地域別の割合は以下のようになっています。

オルカンの日本株比率が約5%と言われていますので、全世界のその分を加えると、日本(REIT含む)が約45%、外国が約55%となりそうです。

外国株6割、国内株4割の目安と比較すると、日本株の比率が高いと言えそうです。

±5%なら許容範囲内かなとも思っていますが、現在円安である事も考えると、日本株比率の調整は少し必要かなと・・・

しかし、今後の追加投資はオルカンがメインなので、徐々に日本株比率も減っていくかなと。。。

現在の日本株が好調な内に少し日本株の売却は進めていこうかなと言うところです。

まとめ

今回は、自分の投資の資産配分やリスクを見直してみました。

リスク資産のリスクが許容範囲(最大で3分の1の損)に収まっているか?については、計算の結果、最悪の場合でマイナス31.2%の損でしたので、許容範囲内でした。

最大の損に耐えられるか?については、想定される最大損が約1850万円となりましたが、無リスク資産や現在仕事がある事から、耐えられそうと判断しました。

国内外株式の比率は想定の範囲内か?については、日本(REIT含む)が約45%、外国が約55%とで、少し日本株の比率が高いので、調整が必要かなと。

まとめると、リスクは許容範囲内だが、リスク資産の日本株比率が少し高い、となりました。

現在、好調な株式市場ですのでリスクを取り過ぎないよう気をつけていきたいと思います。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント