今回の記事のkeyword:無リスク資産、個人向け国債、変動10年、リスク資産、生活防衛資金、待機資金、長期投資、

この記事にはプロモーションが含まれています。

こんにちは、うずめろです。

無リスク資産として今月も【個人向け国債(変動10年)】を購入しました。

【個人向け国債(変動10年)】は今年から、無リスク資産の1つとして購入を始めています。

【個人向け国債(変動10年)】を無リスク資産として購入するのは、「ほったらかし投資術」を参考にしたものです。

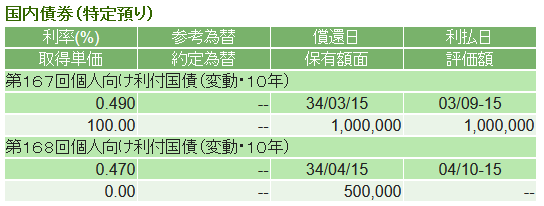

3月の個人向け国債(変動10年)の購入額

2月の第167回では100万円分購入しましたが、今月(168回)は50万円分購入しました。

今月の利率は先月よりも少し下がって税引前で0.47%となっています。

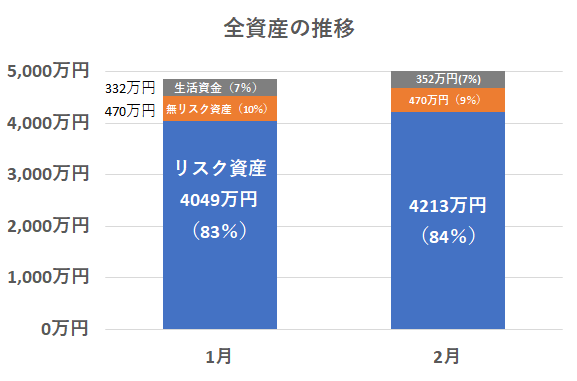

私の2月末時点での全資産の内訳は↓の通りで無リスク資産が全資産の約10%程度となっています。

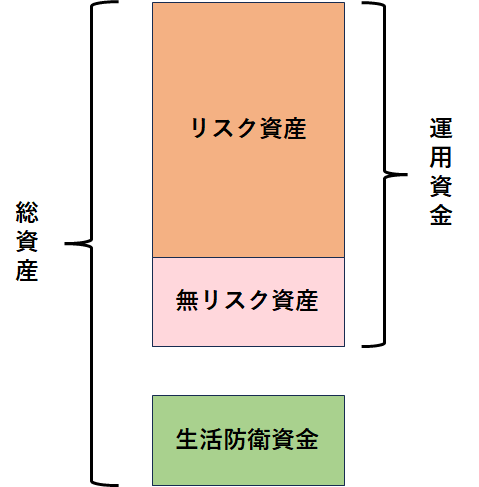

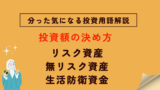

私は、下の図のようなイメージで総資産を管理しようと考えています。

したがって、資産管理を分かりやすくするために、まず、【生活防衛資金】として月の生活費の6ヶ月分の【150万円】を普段使わない銀行口座に移す予定をしています。

そして、【無リスク資産】を500万円に増額して、残りを【リスク資産】とする予定です。

現在【無リスク資産】は、楽天証券とマネーブリッジ設定をした楽天銀行の普通預金口座に300万円と【個人向け国債(変動10年)】の150万円の計450万円となっています。それぞれの3月時点での利率は下の表のようになっています。

| 名称 | 金利(税引前) | 金利(税引後) |

|---|---|---|

| 個人向け国債変動10年 | 0.47% | 0.3745195% |

| 楽天証券とマネーブリッジ設定をした 【楽天銀行の普通預金口座】(300万円まで) | 0.1% | 0.079% |

4月には、新たに【個人向け国債(変動10年)】を50万円追加購入して、楽天銀行の普通預金口座と合計で500万円にする予定です。

その後は、1ヶ月毎に楽天証券とマネーブリッジ設定をした【楽天銀行の普通預金口座】から【個人向け国債(変動10年)】に資金を移していく予定をしています。

なぜ、楽天銀行よりも利率の良い【個人向け国債(変動10年)】を一気に購入しないかというと、【個人向け国債(変動10年)】は発行後1年間は中途換金ができないので、株式暴落時に安値で株式を買うための資金として普通預金口座にお金を残しておきたいと言う理由です。なので、少しずつ個人向け国債の購入をしています。

この考えでは、無リスク資産では無くてただの待機資金ではないかと思われると思いますが、まぁその通りで、何か起こったときに柔軟に対応したいという気持ちが表れています。

あと、どうせ1年間資金が拘束されるのであれば、早めに買った方がよいのではないかと言う考えもありますが、来月大暴落が来るかもしれないと思ってしまうので、分散して少しずつ購入しています。

とりあえずそのような感じで、今後も無リスク資産の一環として【個人向け国債(変動10年)】を購入していく予定です。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント