今回の記事のkeyword:資産公開,運用商品公開,iDeCo,楽天証券,確定拠出年金,スイッチング,運用成績,

この記事にはプロモーションが含まれます。

2026/01/27 データを更新しました(New)。

2025/01/20 データを更新しました。

2024/07/15 データを更新しました。

初回データ:2024/2/2

こんにちは、うずめろです。

今回は、楽天証券で2017年から運用している確定拠出年金(iDeCo)の運用成績と後悔していることと、スイッチングについてブログで公開したいと思います(掛金月12,000円⇒20,000円(2025年から))。

iDeCoの運用の目的は他の記事で分類した「将来(老後)の資産を作る」に当たります。

- iDeCoの運用実績

- iDeCo投資で気をつけること

- iDeCo投資に向いている投資信託

- iDeCoの累計投資額は「約107万円」時価評価額は「約208万円」

- iDeCoの運用利回りは年16.18%(+961,179円)

- 2024年2月に運用商品をスイッチング

- スイッチング先は「楽天・S&P500インデックス・ファンド」と「楽天・オールカントリー株式インデックス・ファンド」

- 2025年に運用商品をスイッチング(楽天・S&P500⇒楽天・オルカン)

iDeCoの運用成績(楽天証券)

運用状況

2026/1/27時点でのiDeCoの運用状況は以下の通りとなります。

評価損益(含み益)は1年前から約50万円増えて140万円を突破しています。

掛金は月1.2万円で8年間、2025年から月2万円と大きな額ではありませんが、続けると大きな金額になりますね。

2025年から限度額引き上げに伴い月20,000円の掛金となっています。

9年間の節税額(推定)

1年目は年の途中から7ヶ月の掛金で84,000円、その後7年間で1,008,000円、2025年から240,000円、合計1,332,000円を2025年末までに拠出しています。

その間の所得税率が20%とすると、9年間で所得税では1,332,000円の20%で266,400円ほど税金の控除、住民税(10%)で約133,200円の控除、9年間の合計で約39.9万円の節税になりました。

資産を積み立てただけで、税金が控除されるなんて神システムですよね。

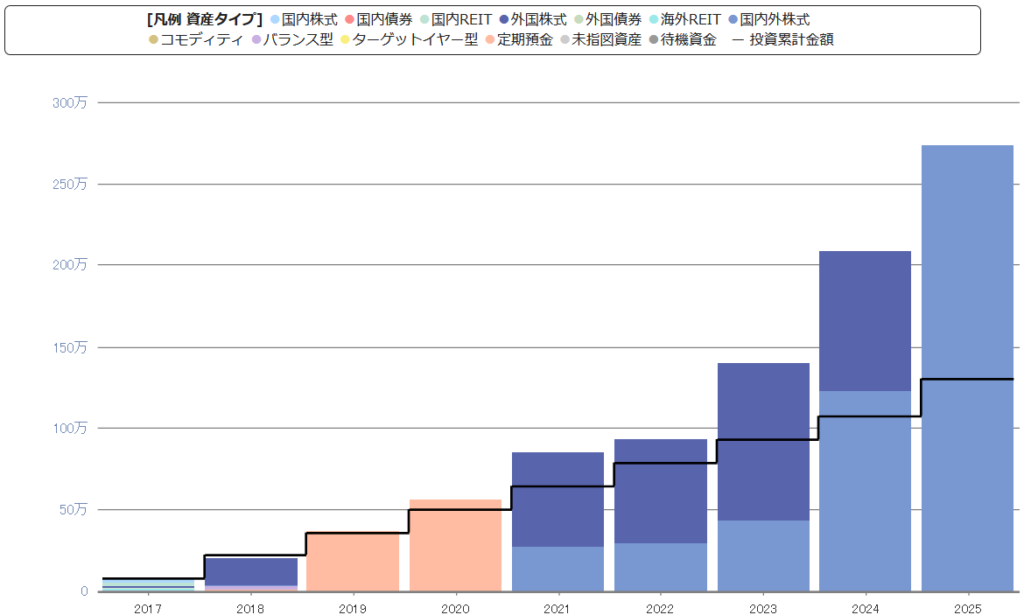

資産の推移

iDeCoを始めた2017年からの推移は以下の通りです。

2024年、2025年の伸びがエグいことになっていますね。

黒い階段状になっている線が掛け金の推移(投資額)となっていますので、黒線よりも上が評価益となります。直近はスイッチングの結果、国内外株式(全世界:100%)に比率が変わっています。

iDeCoを始めた当初(2017年~2018年)は、色々な商品に分散した方がよいのかと思い、「国内株式」や「国内リート」「外国債券」「バランス型」など様々な商品を購入していました。

2019年と2020年が橙色(肌色)になっているのは、色々な商品や定期預金にスイッチングを繰り返すという愚策をしていた結果で、定期預金の橙色(肌色)になっています。

この時期に、そのような運用をしていたことは現在後悔するところです。

2020年辺りから今の投資手法ではダメだと思い、「ほったらかし投資術」などの書籍を読んで、「将来(老後)の資産を作る」ために必要な投資商品は以下の条件に当てはまるものが良いのではないかと考え直しました。

- 長期で運用できる

- リターンが3~5%程度期待できる

- リスクが比較的低い

- 資産のメンテナンスの手間がかからない

- 資産のメンテナンスにかかる費用(信託報酬など)が安い

以上の条件から、2021年3月より「たわらノーロード 先進国株式」「楽天・全米株式インデックス・ファンド」「楽天・S&P500インデックス・ファンド」の3銘柄で運用をしていました。

その後(2024年)、楽天iDeCoでもオルカン並みに信託報酬の安い商品が購入できるようになってからは、楽天S&P500と楽天オルカンにスイッチングを行い、2025年には、楽天S&P500を楽天オルカンに全てスイッチングしました。

iDeCo運用の後悔

上記のようにiDeCo運用初期の4年間は、色々な商品や定期預金にスイッチングを繰り返すという愚策をしていたので、最初から全世界株式や全米株式、S&P500、先進国株式などの広く分散された株式のインデックスファンドに投資しておけばもっと運用益が上がっていたのではないかと後悔しています。

ですので、これからiDeCoを長期投資として(20年以上)始めようとする方は、無難な広く分散された株式のインデックスファンド(オルカンや先進国)に投資するのが良いと思います。

運用期間が10年未満の場合は、少し保守的な債権やバランスファンドを組み入れてもよいかもしれません(リターンは少し劣りますがリスクは減ると思います)。

iDeCoのスイッチングと保有銘柄

2024年1月末から楽天証券のiDeCoで「ファンドの管理費用」が激安な「楽天・オールカントリー株式インデックス・ファンド」と「楽天・S&P500インデックス・ファンド」が購入できるようになったので、その2つにスイッチングしました。保有資産の割合は楽天・オールカントリー(60%)、楽天・S&P500(40%)としました。

その後、2025年には、米国株比率を下げるために、楽天・S&P500をスイッチングして、楽天・オールカントリーの保有割合が100%となっています。積立も楽天・オールカントリーのみにしています。

| 商品名 | ファンドの管理費用 (含む信託報酬)(税込) |

| たわらノーロード 先進国株式 | 0.0989% |

| 楽天・全米株式インデックス・ファンド | 0.1620% |

| 楽天・全世界株式インデックス・ファンド | 0.1920% |

| 楽天・S&P500インデックス・ファンド | 0.0770% |

| 楽天・オールカントリー株式インデックス・ファンド | 0.0561% |

管理費用の差は0.1%程度で微々たるものかもしれませんが、20年や30年運用すると考えれば管理費用は安いに越したことはないと考えています。

iDeCo口座でeMAXIS Slimシリーズが購入できる場合はオルカンで問題ないですが、eMAXIS Slimシリーズを取り扱っていない証券会社や金融機関もあります。

↓の記事ではeMAXIS Slimシリーズの代わりとなる商品や銘柄を証券会社や金融機関別に紹介しています。

まとめ

今回は、iDeCoの運用成績と私の後悔していることについて紹介しました。

もし、楽天証券のiDeCoで資産を運用している方がいれば、スイッチングなど検討してはいかがでしょうか?

iDeCoのメリットや制度につてはこちらで紹介していますので、合わせて読んでいただければ幸いです。

iDeCoを始めるなら手数料の安い全世界株やS&P500のファンドが買えるネット証券がおすすめです(口座開設は無料です)。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント