今回の記事のkeyword:資産公開,ブログ,リスク資産,無リスク資産,含み益,長期株式投資,配当金,

この記事にはプロモーションが含まれます。

こんにちは。うずめろです(Xアカウント)。

今回は毎月恒例の2026年4月末時点での総資産の公開と分析です。

今月のハイライト

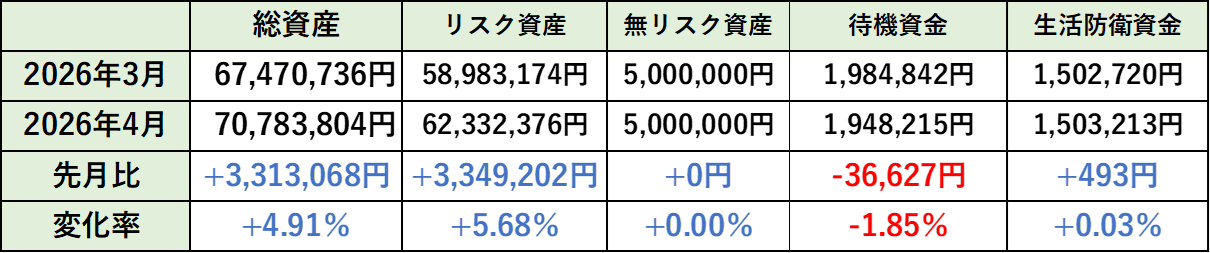

2026年4月末時点の総資産は7,078万円(先月比+約330万円)となり、単月では過去最大の増加を見せました。先月は-400万円の減少でしたが、今月は大幅増で毎月ジェットコースターのような動きを見せています。

| 先月 | 今月 | 前月比 | 前月比(%) | |

| 総資産 | 6,747万円 | 7,078万円 | +331万円 | +4.9% |

| リスク資産 | 5,898万円 | 6,233万円 | +334万円 | +5.6% |

| 評価損益 | +2,094万円 | +2,423万円 | +328万円 | +15.6% |

| 無リスク資産 | 500万円 | 500万円 | ±0万円 | ±0.0% |

| 待機資金 | 198万円 | 194万円 | -4万円 | -1.8% |

| 生活防衛資金 | 150万円 | 150万円 | ±0万円 | ±0.0% |

1ヶ月で約330万円(+4.9%)の増加。前月の減少(-400万円)には届きませんが、過去最大の増加で先月分をほぼ戻しました。

2026年4月末の総資産はいくら?7,078万円で大台復帰

金融資産は【リスク資産】【無リスク資産】【待機資金】【生活防衛資金】に分けて管理しています。家庭の貯蓄や生活費は総資産には含めていません。

総資産(7,078万円|2026年4月末)

2026年4月末時点での総資産は・・・

70,783,804円でした!

今月は、先月比+330万円(+4.9%)という過去最大の増加を記録し、

7,000万円台に戻りました。

内訳の先月比は以下の通りです。

今月は株価が増加(日経平均6万円突破!!)したおかげで、リスク資産が大幅に増えました。

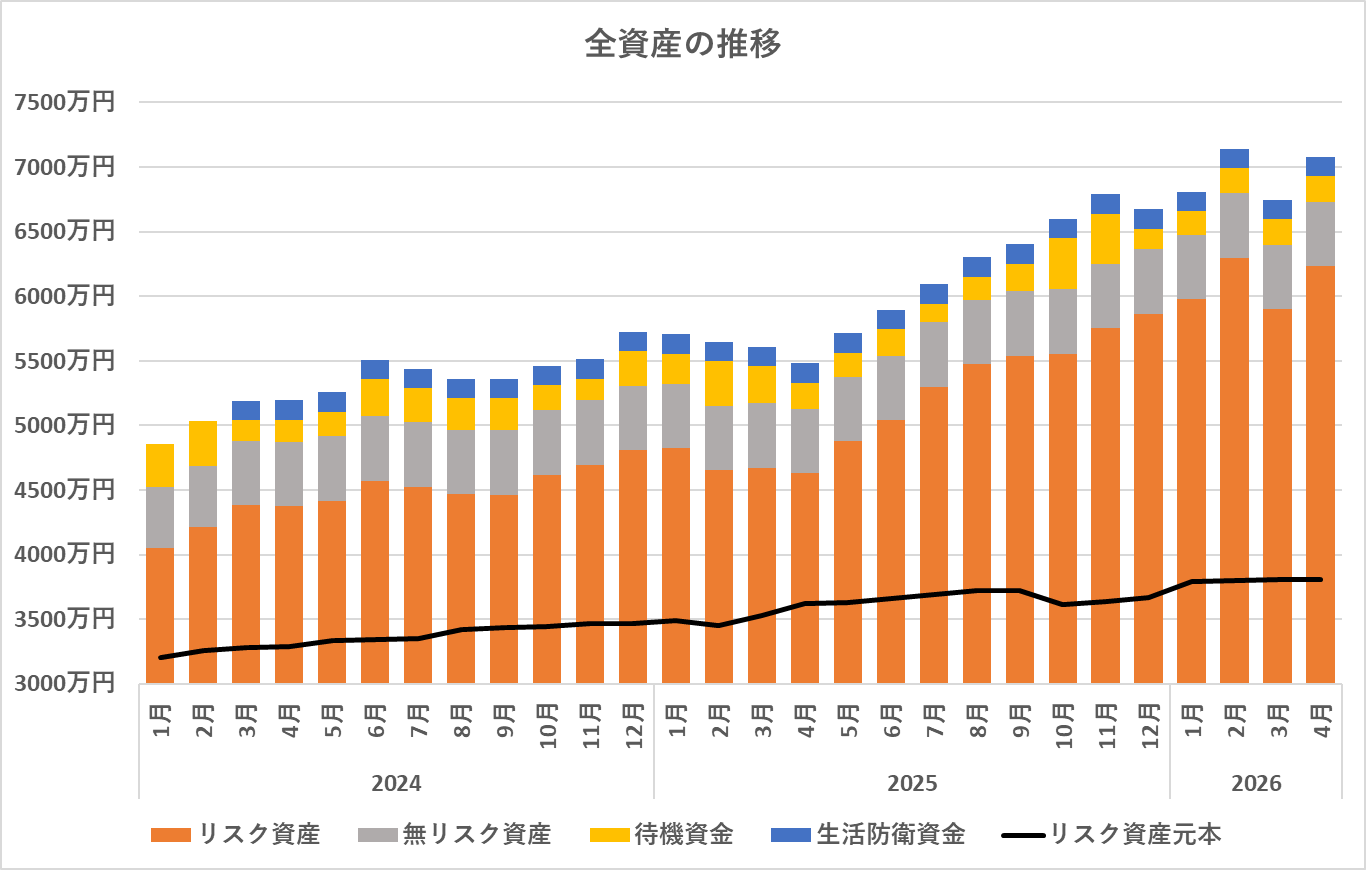

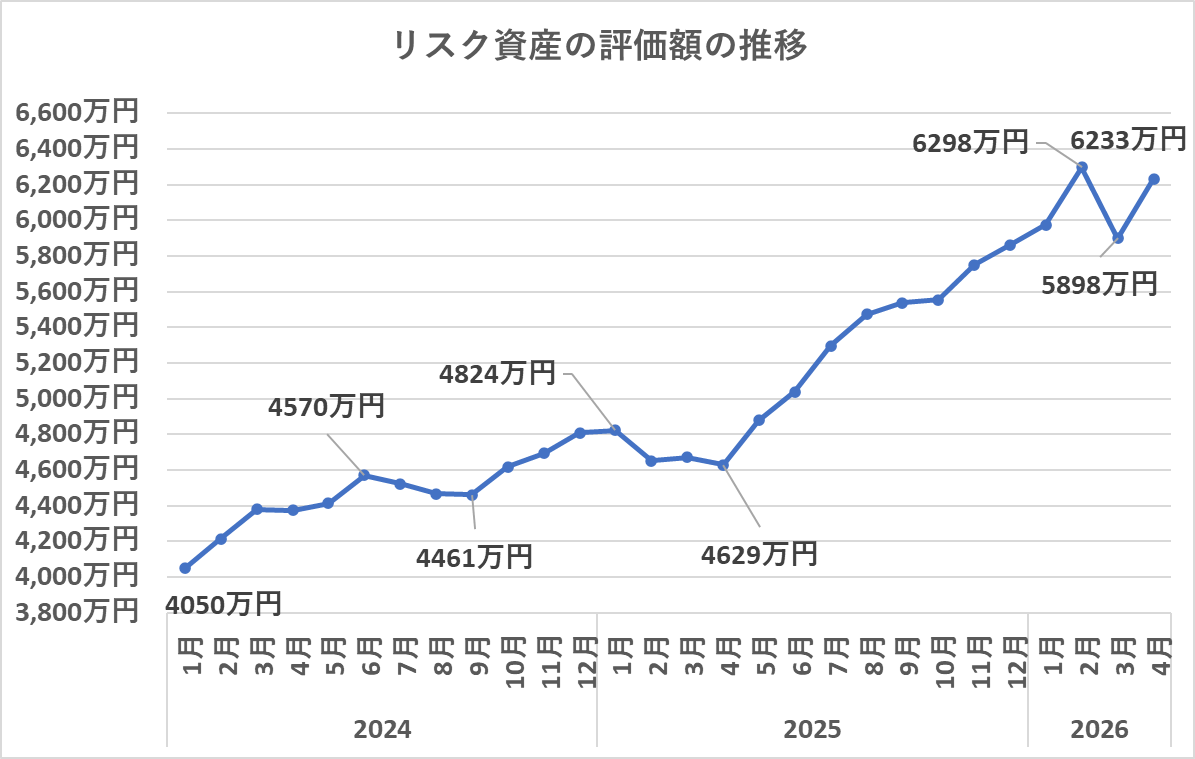

2024年からの資産の推移(+2,200万円|2026年4月末)

2024年1月から今月までの推移は以下のようになっています。

2026年2月の最高値には届きませんでしたが、2年前と比べると、総資産は約2,200万円増加しています。

基本は長期投資でタイミングを図って売ったり買ったりはしていません。長期投資で利益を得るのは持っていることという事が身にしみますね。

1ヶ月で約330万円資産が増加しましたが、次下がる前に売らないと!と言う気持ちはありません。その根底にある考え方は[おすすめ書籍(何度でも読み直したいおすすめ書籍【投資・資産運用・健康資産】)]で紹介している本から学びました。

前年比(+404万円)

1ヶ月で約300万円資産が増加したおかげで、総資産は前年比でみると404万円増加しています。

| 総資産 | |

| 2025年12月末 | 66,737,982円 |

| 2026年4月末 | 70,783,804円 |

| 前年比 | +4,045,822円 |

| 変化率 | +6.06% |

強烈な上げのおかげで、前年比+400万円を超えました。今後も期待しましょう。

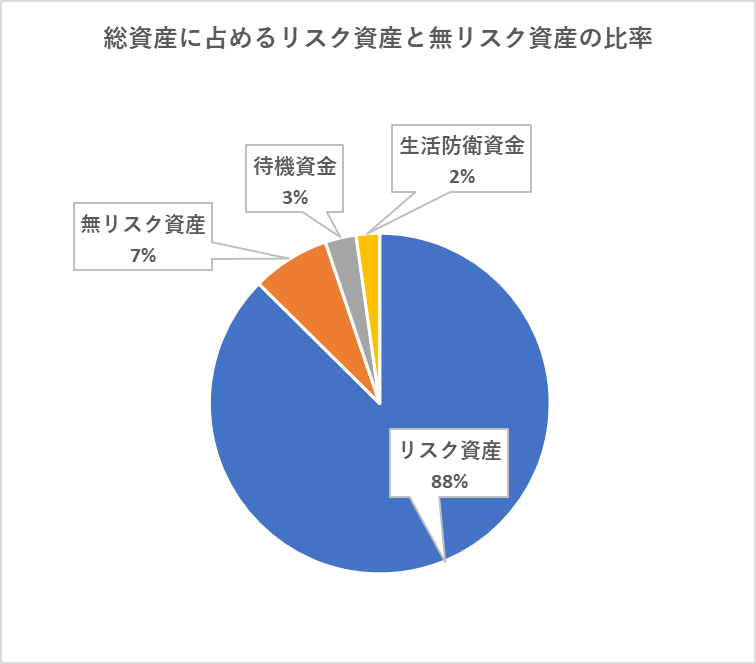

資産配分の内訳:リスク資産比率88%で今後は「守り」の投資方針を継続

4月末時点での総資産に占めるリスク資産と無リスク資産及び現金の比率は以下のようになっています。

先月とほぼ変わりはありません。

リスク資産の比率が約9割とかなりの高水準になっています。今年はリスク資産への入金は抑えて、キャッシュを増やす投資方針をしていますが、現金支出が多いせいかなかなか現金など無リスク資産を増やすには至っていません。

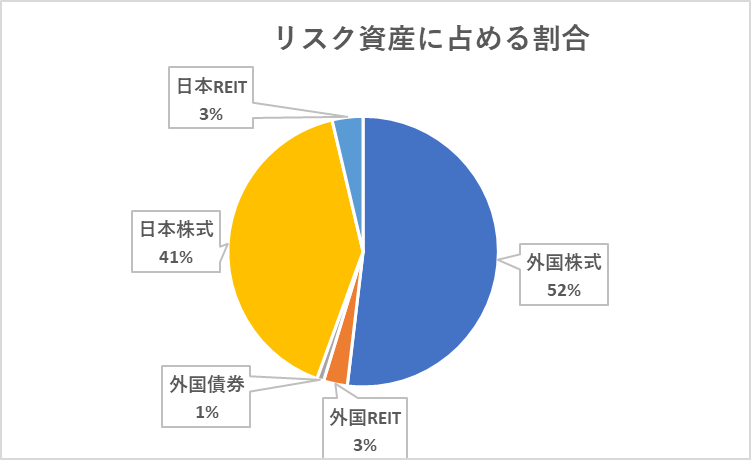

リスク資産のアセットアロケーションは?外国株50%、日本株42%

2026年4月時点でのリスク資産のアセットアロケーションは、

- 外国株式:50% ⇒ 52%(先月 ⇒ 今月)

- 外国REIT:3% ⇒ 3%

- 外国債券:1% ⇒ 1%

- 日本株式:42% ⇒ 41%

- 日本REIT:4% ⇒ 3%

となっています。全世界株式など海外株式が好調だったためか、外国株比率が少し上がって、日本株比率が下がりました。

まだ許容範囲といったところでしょう。

2024年からのリスク資産の変化は?+2,200万円以上の大幅増

評価額(先月比+330万円)

4月のリスク資産の評価額は先月より約330万円増加しました。

今年から毎月のNISA積立10万円とiDeCo2万円の積立は特定口座の売却でまかなっていますので、定期的な新規入金はほとんどありません。したがって、リスク資産の変化はほぼ株価等の変化によるもとなります。

ここ3ヶ月は毎月300万円以上の値動きとなっています。エグいですね。

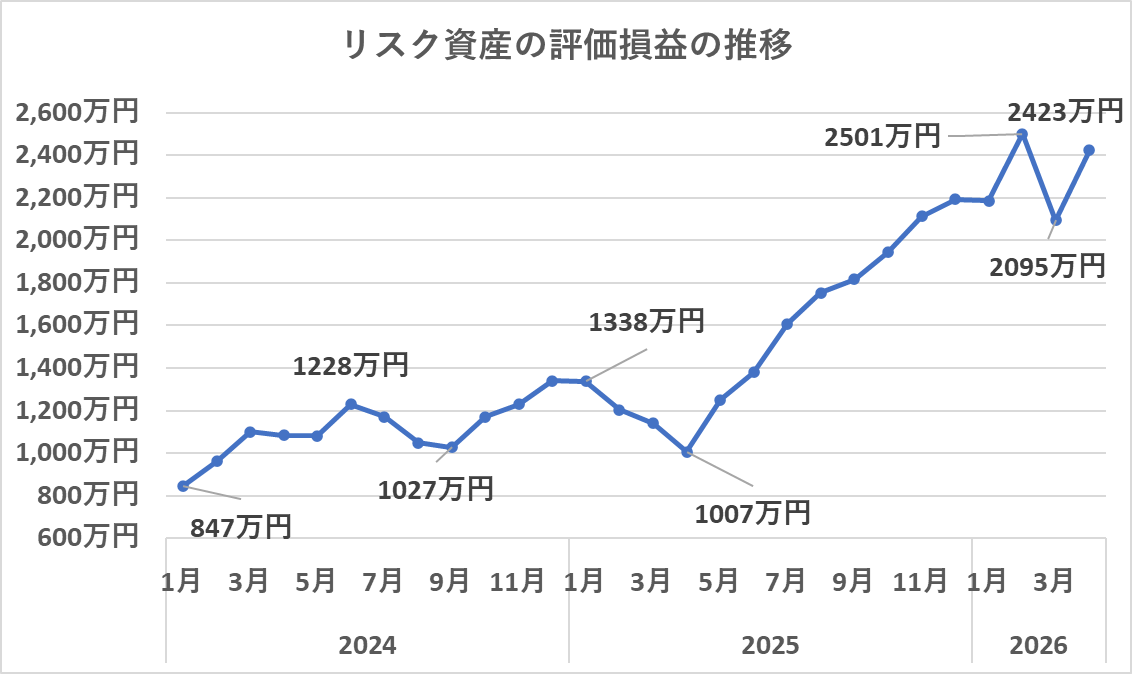

評価損益(含み益)(先月比+320万円)

評価損益(含み益)は、約320万円の増加となりました。

4月はオルカンなど全世界株が10%以上増加するなどした影響で、含み益もかなり戻しました。

今月のリスク資産の購入と売却、配当金は?

| 売買銘柄 | 買/売 | 売買額 |

|---|---|---|

| オルカン (NISAつみたて枠) | 買 | 10万円 |

| 楽天・オルカン (iDeCo) | 買 | 2万円 |

| SBI・V・S&P500 インデックス・ファンド (特定口座) | 売 | 13.5万円 |

| 4月配当金 (税引後) | 6.2万円 |

特定口座のS&P500を売却してNISAとiDeCoの購入に充てています。

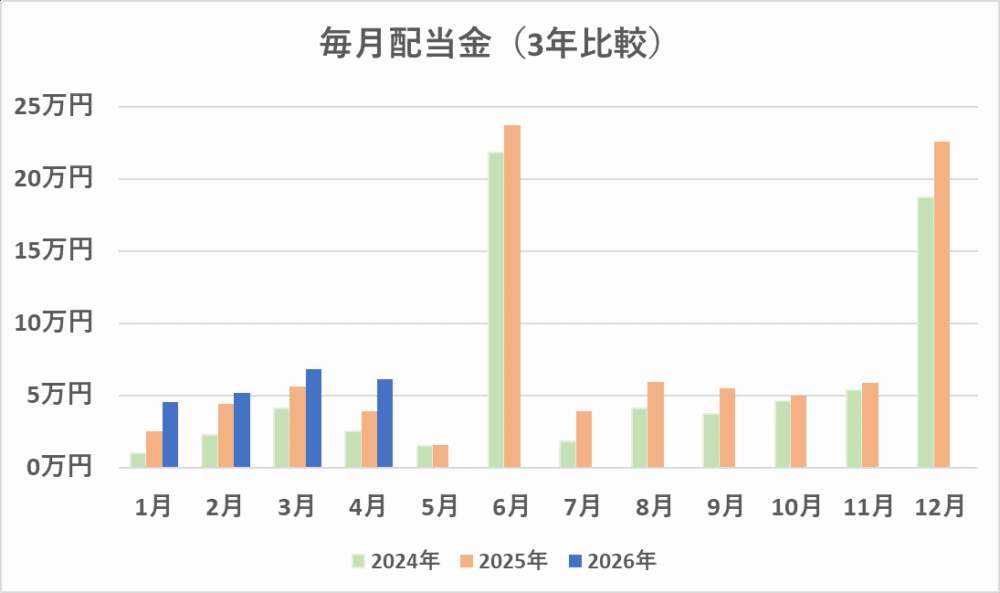

月配当金の推移

増配などの影響もあり、毎月配当金額も年々増加しています。

無リスク資産は変わらず500万円

無リスク資産は先月と変わらず500万円です。

2024年10月で予定していた500万円分の個人向け国債の購入が完了したので、その後の新規購入はしていません。

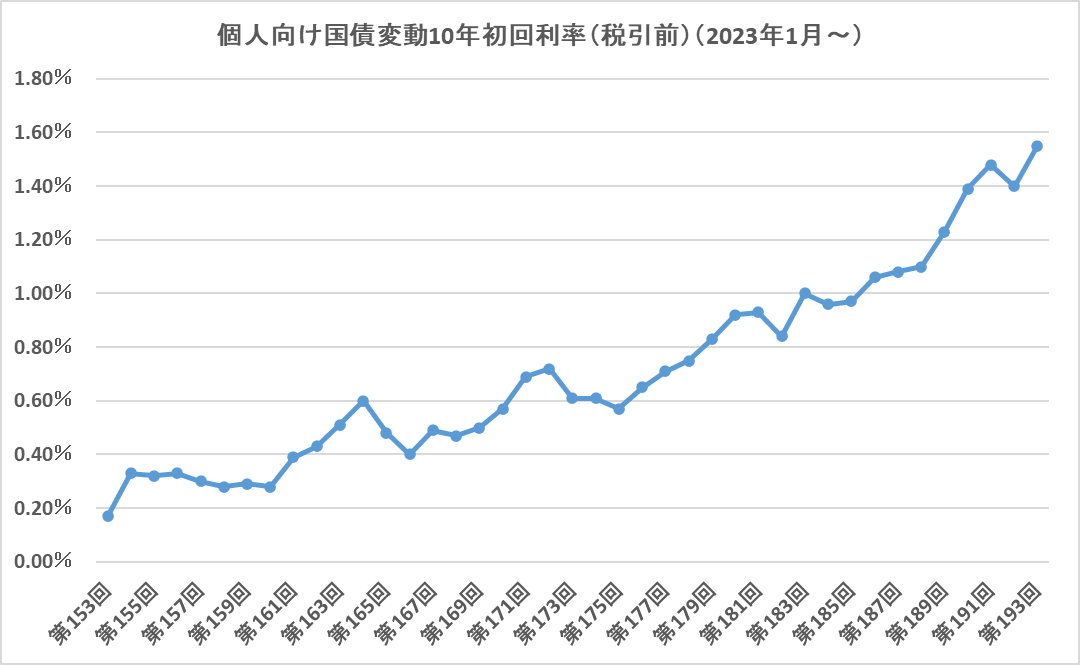

2023年1月(第153回)から第193回の1回目の金利の推移は以下の通りで、じわじわと上がって4月は1.55%となっています。前月は下がりましたが、今月の上昇で直近の高値を上回りました。

個人向け国債変動10年への投資額が500万円になったので、いったんひと段落していますが、今後は現金に余裕が出たら買増ししたいと思っています。

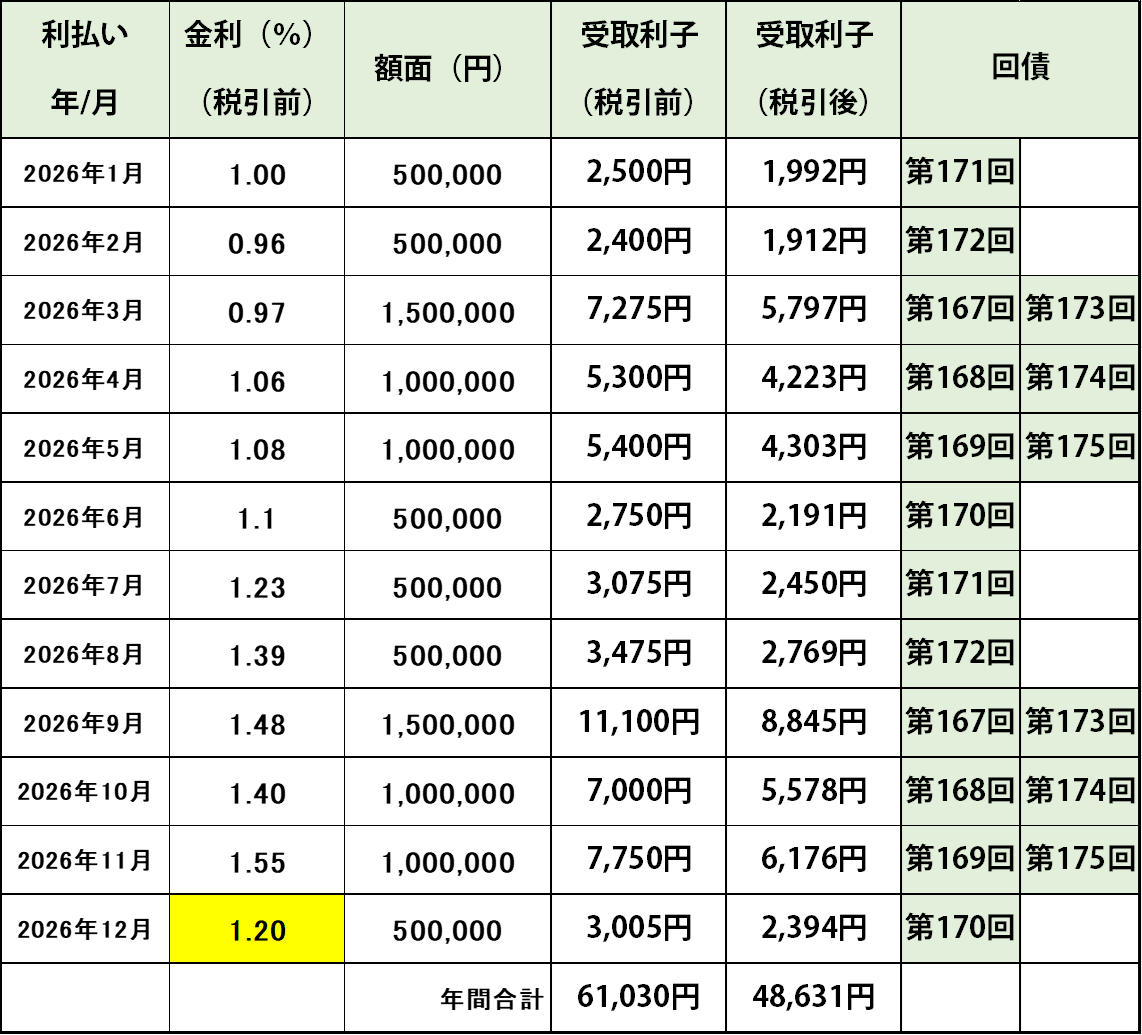

2026年の個人向け国債からの年間配当金の予想は税引後約5万円となっています。

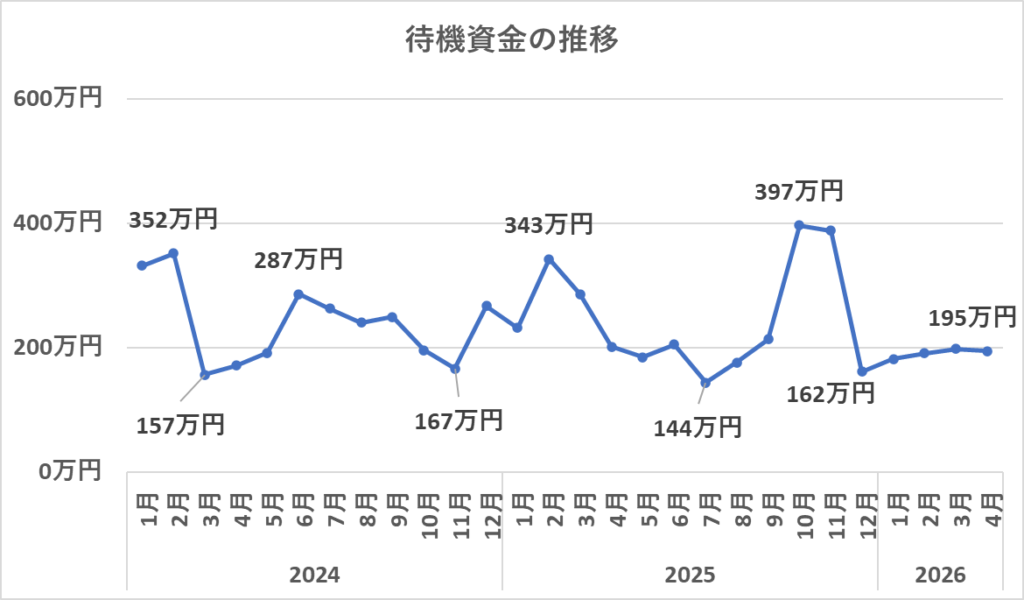

待機資金は先月比-3.6万円

待機資金(現金)は、3.6万円減少しました。

株価は上がりましたが、支出が多かったせいか、現金残高は微減となりました。

※本記事は筆者の資産状況の記録であり、投資成果を保証するものではありません。

おまけ:大幅下落からの大幅上昇を受けての心境・感想

今月は、リスク資産が約330万円増加しました。

先月は400万円減少し、今月は330万円増加するなど、今年は毎月数百万円単位で資産が上下しています。

ほぼ手取収入ぐらいのお金が、毎月減ったり増えたりしていますが、過度に心配したり、大喜びしたりといった感じはほとんどありません。

もちろん、増えたら嬉しいですし、減ったら心配する気持ちはありますが、

今は、「上げも下げも付き合う」、「ある程度の下落(約30%程度)はしょうが無い」といった気持ちで長期投資に臨んでいますので、今回の上下でもメンタル的な影響はあまりなかったと思います。

運用額は6,000万円を超えていますが、これぐらいの値動きであれば、枕を高くして寝られる(株価を過度に気にしない)許容範囲である事が実感できました。

しかしながら、リスク資産比率は高いままですので、これ以上のリスクは取らないよう気をつけていきたいと思っています。

まとめと今後の方針

今回は、2026年4月末時点での総資産状況を公開しました。

今年は、月に数百万円増えたり減ったりで激動の4ヶ月となっています。

こればかりは投資をしている限り、仕方の無いコストだと思うようにしています。

2026年は、リスク資産への新規入金は極力抑えて、守りを固めていく予定です。

今回も最後まで読んでいただきありがとうございました。

今月の分析は以上です。私が資産7000万円を築く中で、メンタル維持や投資判断の支えになった本は[こちらの記事(何度でも読み直したいおすすめ書籍【投資・資産運用・健康資産】)]で全リストを公開しています。今の相場に不安がある方は、ぜひ一読してみてください。

今月の資産運用のQ&A

- Q: なぜ今月、資産が大幅に増えたのですか?

- A: 世界的に株価が上昇したことで、私のポートフォリオの9割を占める外国株と日本株の含み益が大幅に減少したことが主因です。

- Q: 今後の投資方針はどうなりますか?

- A: リスク資産比率が約9割と高水準なため、2026年は新規入金を抑え、個人向け国債などでキャッシュ(守り)を固める方針です。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント