「iDeCo(イデコ)は老後のためのもの」 そんな常識が、2027年から大きく変わろうとしています。

実は、小さなお子さんがいるご家庭にとって、iDeCoは「将来の備え」であると同時に、今現在の保育料を大幅に安くできる節税ツールでもあります。

今回は、会社員や公務員(第2号加入者)でも2027年の法改正で可能になる「月5万円以上の拠出」が、なぜ子育て世帯にとって強力な選択肢になりうるのかを解説します。

iDeCoの拠出限度額(月額)の引き上げ見込み

- 第1号加入者(個人事業主など):6.8万円から7.5万円

- 企業年金のある第2号加入者(会社員・公務員):2万円から6.2万円(ただし企業型DC含む)

- 企業年金のない第2号加入者(会社員):2.3万円から6.2万円

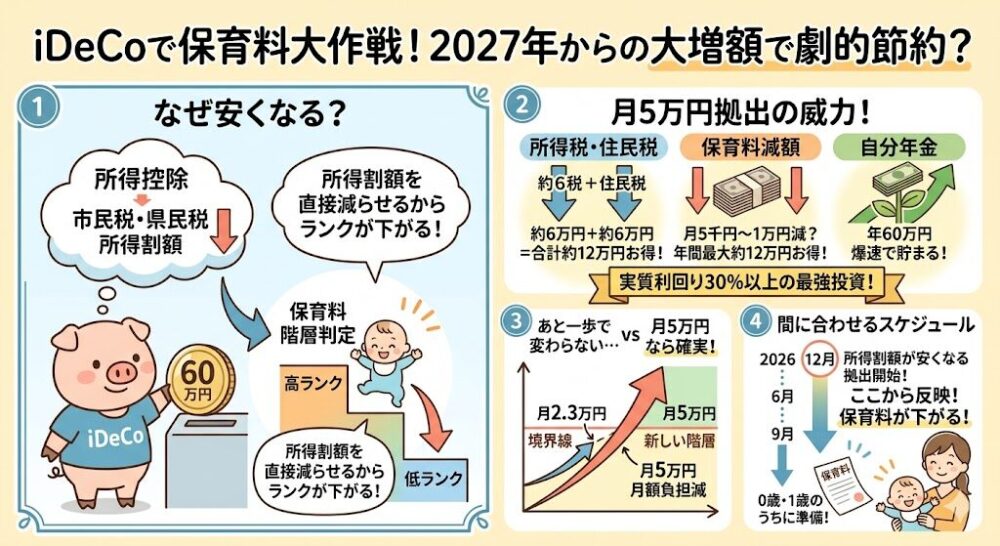

1. なぜiDeCoで保育料が安くなるの?

多くの自治体において、保育料は「市民税の所得割額」を基準に決定されます。

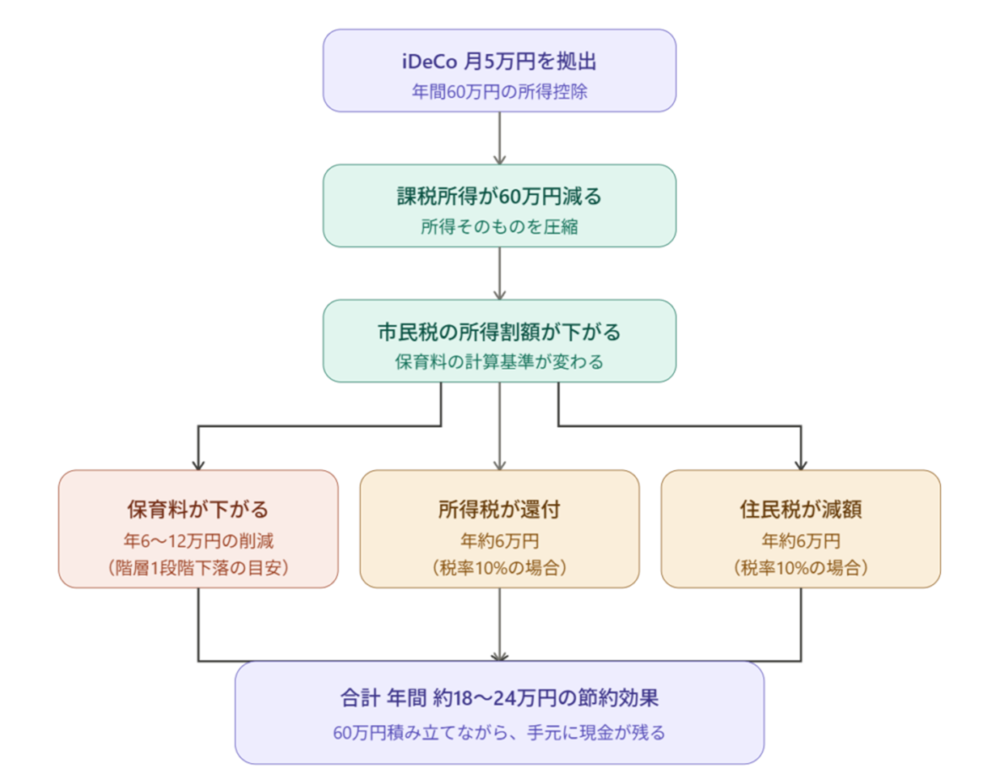

iDeCoの掛金は全額が「所得控除」の対象となり、課税所得そのものを引き下げる効果があります。課税所得が下がれば所得割額も下がり、その結果として保育料の階層(ランク)が下がります。

この流れを整理すると次のようになります。

iDeCo拠出 → 課税所得が減る → 市民税の所得割額が下がる → 保育料の階層が下がる

ここがポイント!

| 節税手段 | 保育料への効果 |

|---|---|

| iDeCo | ◎ 課税所得を直接減らすため、保育料が下がる |

| ふるさと納税 | × 税額控除のため、保育料の計算には影響しない |

| 住宅ローン控除 | × 同上 |

つまり、「保育料を狙って下げる」ならiDeCoが最も効果的な手段です。

2. 2027年法改正で「節約効果」が大きくなる!

2027年からiDeCoの拠出限度額が会社員や公務員で最大6.2万円(個人事業主などは7.5万円)へと引き上げられる予定です。

※ 月6.2万円はDC(確定拠出年金)未加入の会社員の場合の上限です。自営業者は月7.5万円、企業型DCに加入している方は別途上限が設定されます。ご自身の加入状況をご確認ください。

「月5万円」拠出によるトリプル節約効果

ここでは、月5万円(年間60万円)を積み立てた場合を例に取り、期待できる節税・節約効果の目安をシミュレーションしてみます(所得税率10%・住民税率10%の会社員の場合(年収350万円~600万円前後))。

| 項目 | 軽減・還付額の目安 | 備考 |

|---|---|---|

| 所得税の還付 | 約6万円 | 課税所得が60万円減 × 税率10% (税率20%なら約12万円) |

| 住民税の減額 | 約6万円 | 課税所得が60万円減 × 税率10% |

| 保育料の削減 | 約6万〜12万円 | 階層が1~2段階下がった場合の目安 |

| 合計メリット | 約18万〜24万円 | 節税・節約効果は拠出額の30%相当 |

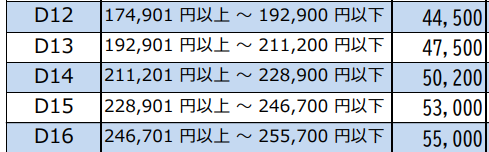

60万円の所得控除により、保育料の算定基準となる市民税は約3.6万円低くなります。

横浜市を例に取ると、階層が1~2段階下がる可能性があり、階層にもよりますが、1段階で月3000円、2段階で月5000円ほど保育料が下がることになります。

60万円を将来の資産として積み立てながら、年間18〜24万円相当の節税・節約効果が期待できる計算になります。これほど複合的な効果を持つ手段はなかなかありません。

3. 「あと一歩」で保育料が下がらなかった人への朗報

これまでの拠出限度額(会社員で月1.2万〜2.3万円程度)では、所得割額を引き下げる効果が小さく、保育料の階層の境界線を超えられないケースも多くありました。

月5万円(年60万円)拠出できるようになると、課税所得を60万円、所得割額の計算基準を一気に引き下げることができます。

自治体の階層区分は数万円単位で設定されていることが多いため、月5万円という規模の拠出なら、1段階、条件次第では2段階の引き下げも期待できます。

4. 保育料節約のための最短スケジュール

保育料の判定基準は**「9月」**に切り替わります(前年の所得をもとに算定)。

- 基本的な考え方: 入園させたい年度の前年より早く拠出を開始するのが理想的です。これにより、その年の所得控除が翌年9月からの保育料に反映されます。

- 早めの手続きを: iDeCoは書類のやり取りに1〜2ヶ月かかるため、ターゲットにしたい年度の前々年秋までに手続きを済ませておくのが安心です。

- 年途中からだと掛金が少なくなる:加入月以降の月数分しか拠出できません。

- 例:5月に新規加入⇒その年は7ヶ月分が上限

具体例

2027年4月に「1歳児クラス」入園の場合:

→ 2026年中(前年)に拠出を開始 → 2027年9月分からの保育料に反映

→ 2025年中(前々年)に拠出を開始 → 2027年4月分からの保育料に反映※

※4月~8月までの保育料は前々年の住民税によって決まります。

5. iDeCoを始める前に知っておくべきこと

iDeCoは節税効果が大きい一方で、以下の点に注意が必要です。

- 原則60歳まで引き出せない: 教育費など急な出費には使えません

- 元本割れのリスクがある: 運用商品によっては損失が生じる可能性があります

- 拠出額の調整は年1回: 増減のタイミングに注意が必要です

保育料が節約できる期間(0〜2歳児クラス)だけ積極的に拠出し、3歳以降の保育料無償化が始まったら拠出額を無理のない範囲に戻すという使い方も一つの選択肢です。

iDeCoについてはこちらの記事でも解説しています。

6. まとめ:子育て期間こそ、iDeCoを賢く活用する

月5万円という拠出額は大きく感じるかもしれません。しかし、保育料が発生する数年間に限って集中して積み立てるという戦略は、複数のメリットが重なる合理的なアプローチです。

- ✅ 将来の資産(自分年金)が積み上がる

- ✅ 所得税・住民税が軽減される(所得税率が高い人ほど効果大)

- ✅ 保育料という大きな固定費が下がる可能性がある

2027年の法改正というタイミングを活かして、ご自身の状況に合った活用方法を検討してみてはいかがでしょうか。

※ 本記事は2026年時点の制度をもとに作成しています。法改正の詳細や個別の試算については、お住まいの自治体や金融機関、またはファイナンシャルプランナーにご相談ください。

保育料関連については以下の記事でも解説しています。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント