この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

2026年2月に総資産がついに7,000万円を突破しました。

資産の記録を始めた2017年時点では約1,500万円だった資産ですが、約9年かけてここまで増やすことができました。

資産形成というと

- 投資は本当に必要なのか

- 貯金だけではダメなのか

- どのくらいで資産は増えるのか

と疑問に思う方も多いと思います。

そこでこの記事では、私の実体験として

- 1500万円から7000万円までの資産推移

- 投資あり vs 貯金のみの資産比較シミュレーション

- 資産形成のターニングポイント

- 実際にやってよかったこと・失敗したこと

をまとめました。

これから資産形成を始める方の参考になれば嬉しいです。

資産推移(2017〜2026)

まずは私の資産推移です。

資産の明確な記録は2017年(38歳)から始めています。それまでは、年間約100万円程度の貯蓄とFXなどでたまに利益を得ていた程度でした。

2017年は約1500万円でしたが、2026年には7000万円を突破しました。

9年間の資産推移をまとめると次の通りです。

それぞれの時期の投資手法や出来事などは以下のようになっています。

| 年 | 総資産 | 前年比 | 投資・出来事 |

|---|---|---|---|

| 2017 | 1,515万円 | ー | FX、デイトレ |

| 2018 | 1,519万円 | +4万円 | FX、デイトレ |

| 2019 | 1,746万円 | +227万円 | FX、デイトレ 資産増は主に貯金 |

| 2020 | 2,041万円 | +295万円 | 主にFX、デイトレ 資産増は主に貯金 |

| 2021 | 2,322万円 | +281万円 | 投資方針変更 (インデックス・高配当) |

| 2022 | 3,621万円 | +1299万円 | 相続(約1,000万円) |

| 2023 | 4,596万円 | +975万円 | 投資額3000万円突破 まとまった投資完了 貯金:250万円 運用益:725万円 |

| 2024 | 5,726万円 | +1130万円 | 貯金:260万円 運用益:870万円 |

| 2025 | 6,673万円 | +947万円 | 貯金:▲75万円※ 運用益:1020万円 |

| 2026※ | 7,139万円 | +466万円 |

※2026年は2月末時点

2020年まではFX・デイトレが中心

2020年頃までは、主に

- FX

- 株式のデイトレード

- ビットコイン

を中心に投資(というより投機)をしていました。

ただ振り返ってみると、この時期は大きなリターンはほとんどありませんでした。

この時期も毎年約200万円資産が増えていますが、主な理由は給与からの貯金によるものです。

2021年から長期投資へ方針転換

ビットコインやFXで心身共に不調を来していたため、

2021年からは投資スタイルを見直し、

- 長期投資

- インデックス投資

- 高配当株投資

を開始しました。

それまでのような頻繁な売買はやめて、バイ・アンド・ホールドを基本とした長期投資に方針を変更しました。

その後は、いままでの癖で売り買いも多少しましたが、積立投資を続けるスタイルに変えていきました。

2021年からの投資先別の運用推移は以下の記事でまとめています。

2023年に投資額3000万円に到達

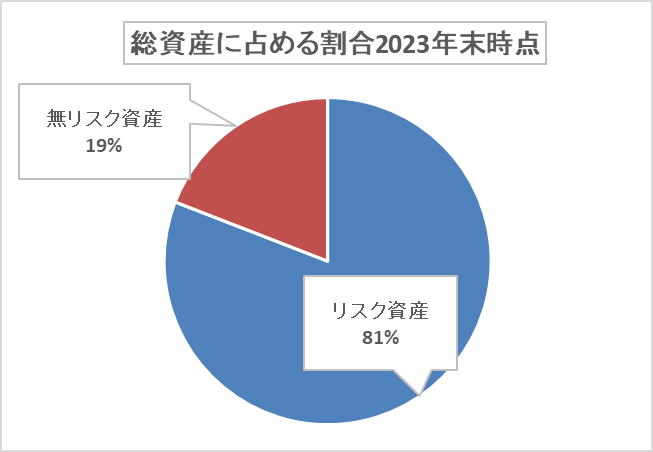

2023年末時点で、リスク資産への投資額が約3000万円となりました。

この時点で

- 株式(主に高配当株)

- 投資信託(主にオルカンなどインデックス)

などのリスク資産が総資産の80%以上(約3200万円)となり、予定していたまとまった投資が一通り完了しました。

いわば、資産運用の土台が完成したタイミングです。

短期間で3000万円投資できた理由

2021年からの約3年間で、インデックス投資や高配当株に約3000万円を投資することができました。

その理由の一つは、それまでの投資経験です。

2020年頃までは

- FX

- 株式デイトレード

- ビットコイン

を中心に投資を行っていました。

結果として、この時期はほとんどが損失で大きな利益を得られたわけではありませんでしたが、相場の値動きや投資のリスクには慣れていました。

そのため、

- 大きめの金額の積立が出来た(1日数万円~)

- 株価が下がっても慌てない

- FXやビットコインよりも株式は価格変動が小さい

- 投資額が増えても精神的に耐えられる

という状態で長期投資を始めることができました。

もし投資経験がまったくない状態であれば、3000万円という金額を短期間で株式に投資するのは心理的にかなり難しかったと思います。

また、2022年にあった相続も大きな支えとなりました。その資金を消費に回さず、迷わずリスク資産に投じることができたのは、それまでの投資経験があったからこそだと感じています。

FXやデイトレの経験は結果として大きな利益にはつながりませんでしたが、

投資に慣れるという意味では良い経験だったと感じています。

2024年以降は投資リターンが拡大

2024年以降は

- 米国株

- 日本株

の株価上昇の影響もあり、資産が大きく増えていきました(年間運用益約800万円)。

この時期に年間数百万円の運用益を手に入れられた理由としては

- 株価上昇前にまとまった投資ができた

- 投資元本が増え、複利効果が出てきた

- 株式市場全体の上昇

- 多少値上がりしても売却しなかった

といった要因が重なったことが大きいと考えています。

特に資産が3000万円を超えた頃からは、

資産 × 利回り

で増える金額も大きくなり、資産の増えるスピードが変わったと感じています。

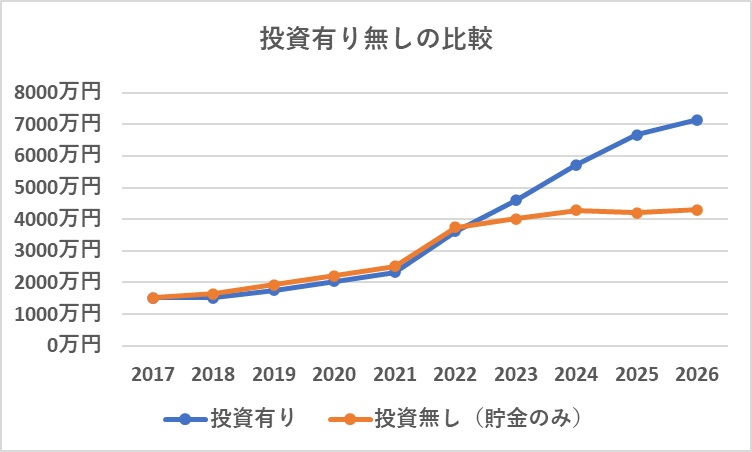

投資あり vs 貯金のみの比較

今回あらためて、「もし投資をしていなかった場合」もシミュレーションしてみました。

ここでいう「投資をしていなかった場合」とは、給与などからの貯蓄をすべて現金のまま保有していたケースを想定しています。

結果は次の通りです。

| ケース | 資産 |

|---|---|

| 投資あり | 約7100万円 |

| 貯金のみ | 約4300万円 |

差は約2800万円になりました。

もちろん投資には価格変動のリスクがありますが、長期で見ると資産形成に大きな影響があることを実感しています。

資産形成のターニングポイント

9年間の資産形成の中で、いくつか大きな転換点がありました。

資産1000万円を超えるまで

現在の仕事に転職する前は、年収は約400万円でした。

その頃から年間100万円程度の貯金を続けていました。

その後、現在の仕事(年収約600万円)に転職してからは、生活水準は大きく変えず、

年間200万円〜300万円程度の貯蓄ができるようになりました。

このような生活を続けた結果、30代中盤頃に資産1000万円を突破しました。

資産1000万円を超えるまでには時間がかかりましたが、ここが資産形成の基盤になったと感じています。

資産形成の初期はやはり給与からの入金(それを投資に回すパワー)が重要になると思います。

節約も大切ですが、それだけで貯金額を大きく増やすのには限界があります。今の給与水準を上げたい場合は、転職やキャリアアップを視野に入れるのが、現代社会における資産形成の「最短ルート」だと言えます。

もし、今の環境に限界を感じていたり、給与水準を一段階引き上げたいと考えているなら、まずは「現状を変えるための第一歩」を踏み出すことが大切です。

- [転職支援サービス(ヒューレックス)

]:本気で年収アップを目指すなら、プロのサポートを受けるのが近道です。

- [弁護士法人ガイア法律事務所

]:今の職場が辛く、自分では言い出せない状況なら、こうしたサービスに頼るのも一つの賢い選択です。

資産3000万円で増加スピードが変わる

資産が3000万円を超える頃から、資産の増え方が変わってきました。

資産が増えるほど資産 × 利回りで増える金額が大きくなるためです。

例えば年5%で運用できた場合

| 資産 | 年間増加額 |

|---|---|

| 1000万円 | 50万円 |

| 3000万円 | 150万円 |

| 5000万円 | 250万円 |

| 7000万円 | 350万円 |

私は2021年のコロナショック以降、相続で得た資金とこれまでの貯蓄を合わせ、一気に約3000万円をリスク資産へ投じました。

「まとまった資金を市場に置き続ける」という決断をしたことで、その後の複利効果を最大化できたと考えています。

資産5000万円を超えると増加額が大きくなる

2024年頃に資産が5000万円を超えた頃から、年間の増加額もさらに大きくなりました。

投資を続けることで

- 元本が増える

- 運用益も増える

という好循環が生まれます。

この頃から、資産の増加をより実感できるようになりました。

資産7000万円までにやったこと

私が資産形成で続けてきたことはシンプルです。

積立投資を継続(バイ・アンド・ホールド)

投資の中心は

- インデックス投資

- 高配当株投資

主に

- 全世界株式(オルカン)

- S&P500

- 日米高配当株

などに投資してきました。

短期の値動きが気になるときもありましたが、バイ・アンド・ホールド基本とした長期投資を続けてきました。

家計管理で投資額を増やす

資産形成の基本は

収入 − 支出 = 投資

です。

家計簿をつけることで

- 無駄な支出の把握

- 投資資金の確保

ができました。

長期投資を続ける

相場が下がった時期もありましたが

途中で投資をやめない

ことを意識して続けてきました。

結果として、長期投資が資産形成には一番効果的だったと感じています。

逆に失敗したこと

資産形成の中では、もちろん失敗もありました。

これまでに経験した主な失敗は次のようなものです。

- FXやビットコインでの損失

- 個別株での損失

- 短期売買

- タイミング投資

特に、短期で利益を狙う投資はうまくいかないことが多かったです。

FXやビットコインでの失敗

過去には、FXやビットコインなどの値動きの大きい投資にも挑戦していました。

しかし、これらの投資をしていた時期は

- 常に価格が気になる

- 相場が気になってスマホを何度も確認する

- 夜中でも値動きが気になる

といった状態になっていました。

その結果、

睡眠の質が下がる

メンタルにも悪影響が出る

ということもありました。

投資は資産を増やすために行うものですが、生活の質が下がってしまっては本末転倒だと感じました。

自分に合っていたのは長期投資

いろいろな投資を経験した結果、

- インデックス投資

- 長期積立

- バイ・アンド・ホールド

というシンプルな投資スタイルが、自分には一番合っていると感じました。

この方法であれば

- 相場を毎日チェックする必要がない

- メンタルへの負担が少ない

- 長期的に資産を増やしやすい

というメリットがあります。

資産形成は長い道のりになるため、資産的にもメンタル的にも続けられる方法を選ぶことが大切だと感じています。

投資+長期積立が資産形成的にもメンタル的にも合っていました。

長期投資の参考にした書籍

- 【全面改訂 第3版 ほったらかし投資術 (朝日新書)

】:長期投資を始めるならまずはこの書籍から!

- 【経済評論家の父から息子への手紙 お金と人生と幸せについて

資産5000万と7000万で変わった「心のゆとり」と「お金の境界線」

資産が積み上がるにつれ、単に数字が増えるだけでなく、生活に対する「捉え方」が段階的に変化していきました。

詳しくはこちらの記事でまとめています。

資産5000万円:無職になっても「生きていける」という自信

野村総合研究所の定義でいう「準富裕層」の入り口、5000万円を突破したときは、強固なセーフティネットを手に入れた感覚がありました。

- 「何があっても大丈夫」という安心感:

万が一、今すぐ無職になったとしても、数年間は普通の生活を維持できるだけのバックボーンがある。この事実は、仕事に対する過度なプレッシャーを和らげてくれました。 - 準富裕層としての自信:

「自分はここまで積み上げてきた」という実績が、メンタル面での大きな支えになりました。

ただ、この段階ではまだ生活水準を上げるという発想はなく、あくまで「守りの安心感」が中心でした。

資産7000万円:家族や未来への「投資」に対するハードルが下がった

その後、7000万円近くまで資産が成長した現在、変化は「守り」から「選択肢の拡大」へと移り変わっています。

生活のベースは相変わらず質素ですが、以下のような場面で「お金を使う心理的な壁」が明らかに低くなりました。

- 住環境への柔軟な考え:

「もし今後引っ越すなら、今より家賃水準を上げてもいいかな」と、居住環境のアップグレードが現実的な選択肢として浮上してきました。 - 家族・子供への教育や体験:

子供や家庭に関わる出費に対して、以前のような「削らなければ」という強迫観念がなくなりました。将来必要になる教育費や、家族で過ごす貴重な時間への投資に対して、心地よくお金を使えるようになっています。

「増やし続ける」から「賢く使う」フェーズへ

資産形成の初期段階では、1円でも多く投資に回すことが正義だと思っていました。しかし、7000万円という数字が見えてきたことで、「資産を守る力」だけでなく「家族の幸せのために使う力」も、同じくらい大切だと実感しています。

資産7000万円を目指す人へ

ここまでの資産形成を振り返ると、最初の頃は「本当にお金は増えるのだろうか」と感じていました。

特に大変だったのは、

- FX

- ビットコイン

- 個別株

などで短期トレードをしていた時期だったと思います。

短期売買をしていると、どうしても相場の値動きが気になり、

- 価格が常に気になる

- 相場の上下でメンタルが揺れる

といった状態になりがちでした。

しかし、投資手法を長期投資へと切り替えたことで状況が変わりました。

長期投資に変えてからは

- メンタルが安定する

- 資産形成の実感が湧く

- 複利効果が出てくる

といった変化を感じるようになりました。

その結果、資産の増えるスピードも徐々に変わっていきました。

資産形成は短期間で結果が出るものではありませんが、

焦らず、長期でコツコツ続けること

が大切だと感じています。

まとめ|資産7000万円までの資産形成

2017年からの資産形成をまとめると次の通りです。

- 2017年:約1500万円

- 2026年:約7100万円

- 期間:約9年

また、投資をしていた場合と、貯金のみの場合を比較すると

| ケース | 資産 |

|---|---|

| 投資あり | 約7100万円 |

| 貯金のみ | 約4300万円 |

その差は

約2800万円

となりました。

もちろん投資には価格変動のリスクがありますが、長期で見ると資産形成に大きな影響があると実感しています。

振り返ると、

- 最初の1000万円を作るまではコツコツ貯金

- 投資方法を長期投資に変えてからメンタルが安定

- 資産3000万円を超えた頃から増加スピードが変わる

という経験がありました。

資産形成は短期間で大きく増やすものではなく、長い時間をかけて積み上げていくものだと感じています。

これからも資産運用を続けながら、毎月の資産状況や家計の状況もブログで公開していきたいと思います。

同じように資産形成を目指している方の参考になれば幸いです。

関連記事

・毎月の資産公開はこちら

・共働き家庭の家計簿公開はこちら

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント