今回の記事のkeyword:S&P500,資産公開,運用実績,インデックス投資,

この記事にはプロモーションが含まれています。

2026/2:データを更新しました(最新)。

こんにちは、うずめろです。

今回は、2021年7月から始めたS&P500指数連動のインデックス投資の運用実績を公開して分析したいと思います。私の運用実績が皆さんの投資の参考になれば幸いです。

- 4.5年分のS&P500投資の運用実績を全公開(2021年7月~2026年1月)

- 2026年1月末時点:元本残高【272万円】、評価損益【+217万(+80%)】

- 利確分を合わせたトータルリターンは【+399万円(+85%)】に到達

- 戦略的リバランス:特定口座を売却し、NISA成長投資枠での「オルカン」購入資金へ

- 【失敗談】「なんちゃってアクティブ運用」から学んだ、NISAでの定額・放置が最強な理由

S&P500投資の変遷(投資口座、投資ファンド、積立・売却)

2021年7月から2023年12月までのS&P500指数への投資は、特定口座とつみたてNISA口座共に【SBI・V・S&P500インデックス・ファンド】で実施していました。

2024年1月からは、新NISAの積立投資枠で信託報酬が激安の【三菱UFJ-eMAXIS Slim 米国株式(S&P500)】を毎月5万円積立購入しています。

さらに、2024年2月から2025年8月までは、iDeCo口座でも【楽天・S&P500インデックス・ファンド】でS&P500のインデックスファンドを月8000円(2025年1月まで4000円)定期積立をしています。

2025年9月からは、リスク資産における米国株比率を減らすために、S&P500ファンドの積立は中止し、NISA枠でのオルカン購入資金として特定口座で保有しているS&P500を売却しています。

S&P500投資の運用実績(2021年7月~2026年1月)

運用実績の推移

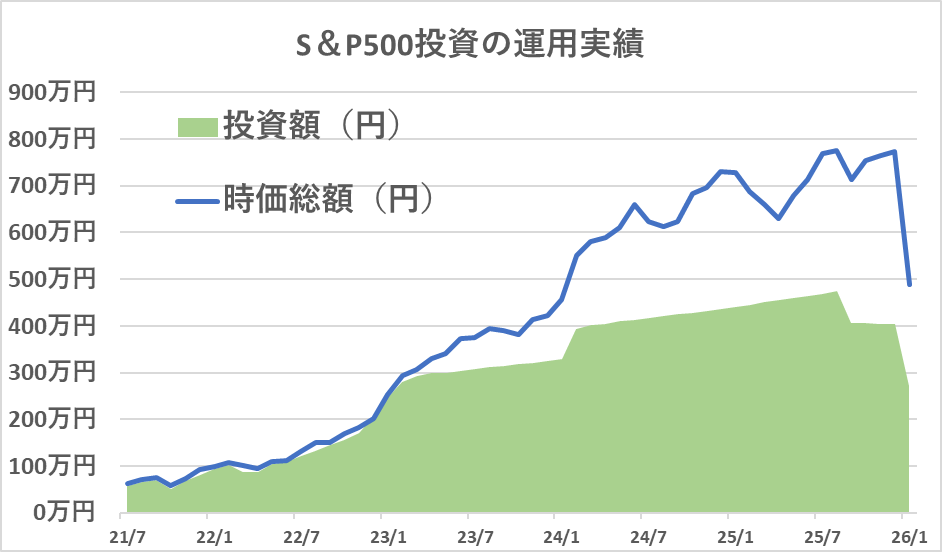

2021年7月からのS&P500投資の運用実績と毎月購入額とS&P500指数の変化は以下のようになっています(2026年1月末まで)。

緑色の塗り潰しが【投資額】で、青線が【時価総額】となり、緑と青色の差が評価益となります。

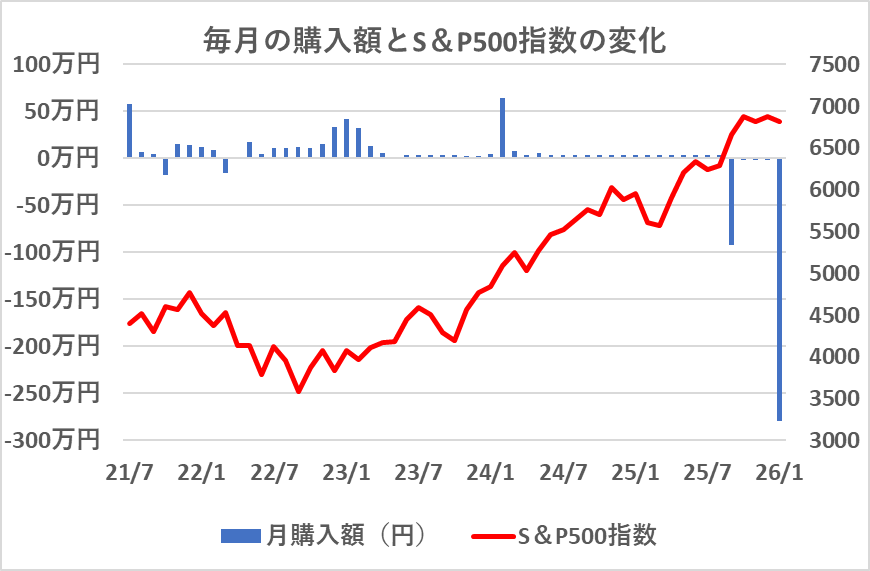

下の図の青の棒グラフが毎月の購入額で、赤線がS&P500指数の推移となります。-(マイナス)は、前月よりも累計投資額が減少している月(売却月)となります。

2025年9月(iDeCoのスイッチング)と2026年1月(NISA資金のための特定口座の売却)の一部利益確定により、実現損益率は+93%と極めて高い水準となっています。

1. 保有資産の状況(2026.1時点)

- 元本残高: 272万円

- 時価評価額: 489万円

- 評価損益: +217万円(+80%)

2.現時点での投資成果

- 累計売却額: 377万円

- 実現損益: +182万円(+93%)

- トータルリターン: +399万円(+85%)

S&P500運用の軌跡:攻めの積立と賢い利益確定の記録

2021年夏から開始したS&P500投資も、丸4年半が経過しました。これまでの運用を振り返ると、相場の変動に合わせた「入金戦略」と「出口戦略」が、最終的な利益を大きく左右したことがわかります。

1. 忍耐の積立期(2021年〜2023年前半)

運用開始当初、S&P500指数は4,500ポイント付近から一時3,500ポイント台まで下落する厳しい局面がありました。しかし、グラフを見るとこの時期に「月購入額」を積極的に増やしていることがわかります。

- 下落局面での買い増し: 指数が低迷した2022年後半、毎月の購入額を増額。

- 元本の着実な成長: 指数が横ばいの時期でも、積立を継続したことで緑色の「投資額(元本)」の土台がしっかり形成されました。

2. 急成長と資産爆発(2024年〜2025年中盤)

2024年に入るとS&P500指数は急上昇を開始し、一気に7,000ポイント付近まで上昇しました。この時期、これまでの「安値での仕込み」が功を奏し、時価総額(青線)が投資額(緑のエリア)を大きく引き離す「爆益」の状態に突入します。

- 複利の効果: 指数の上昇に伴い、含み益が雪だるま式に増加。

- ピーク時の達成感: 時価総額は一時800万円近くまで達し、投資元本に対して大きなリターンを生み出しました。

3. 戦略的な利益確定と資産の再配置(2025年後半〜2026年1月)

2025年後半から2026年1月にかけて、グラフ上で投資額(元本)と時価総額が急激に減少していますが、これは暴落による損失ではなく、明確な目的を持った「戦略的売却」によるものです。

今回の売却には、主に2つの目的がありました。

① リスク資産の比率調整(リバランス)

S&P500の急騰により、自身のポートフォリオ内で米国株の比率が想定以上に高まっていました。特定の資産に偏りすぎるリスクを避けるため、高値圏にある今、一部を利益確定して比率を適正化する「リバランス」を断行しました。

② キャッシュの温存とNISA「成長投資枠」への軍資金確保

2026年以降の投資戦略として、キャッシュの温存とNISA成長投資枠の満額投資を実現するために、特定口座で保有しているS&P500ファンドを売却してNISA口座で「全世界株式(オルカン)」を購入する費用を捻出しました。

- 課税口座から非課税口座へ: 利益が出ている特定口座分を整理し、より効率的なNISA枠へと資産を移動。

- キャッシュの温存:NISA成長投資枠の資金を特定口座のファンド売却でまかなうことによりキャッシュ(現金)を温存し、ポートフォリオのリスクの上昇を抑制しました。

私の失敗談:特定口座での「なんちゃってアクティブ運用」

2026年1月時点では、トータルリターン+399万円(+85%)の成績を上げていますが、投資初期に、私はあえて面倒な運用に手を出してしまいました。その反省をまとめます。

- 「含み益」に耐えきれず早すぎる利確

特定口座で毎日積立を行いつつ、少し利益(+15%程度)が出るとすぐに売却。上昇相場の恩恵をフルに受ける機会を自ら逃していました。 - 「感情」に左右された入金コントロール

相場を見て積立額を変動させる「アクティブ運用」を気取っていましたが、これは結果論。2022年の低迷期に買い増せたのは幸運でしたが、常に相場を気にする労力は見合わないものでした。 - 今ならNISA口座をメインに活用

私が積立を開始した当初は、旧NISA制度で投資枠が少なかったため特定口座での積立も併用していました。現在なら積立投資枠で年120万円、成長投資枠で年240万円の枠があります。いまから投資を始める方はNISA口座をメインに活用しましょう。

【結論】 相場を見ながら購入額の変更や中途半端な売却といった「面倒くさいこと」をせず、今ならNISA口座で「毎月一定額」を淡々と積み立てるのが、精神的にも運用的にも正解です。

まとめ

今回は、4.5年分のS&P500の運用実績を公開して分析してみました。やはり株式投資をしている人間として「高いところで売って、安いところで買い戻す」にチャレンジしてみたくなるものですね。しかし、将来の株価は誰にも分かりませんので、S&P500などのインデックス投資は淡々と積み立てるのが良さそうです。

今回の記事がS&P500投資に興味がある方の参考になれば幸いです。

S&P500投資と同様のインデックス投資の王道である全世界株投資の運用実績も公開していますので、合わせてご覧いただければと思います。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント