今回の記事のkeyword:後悔,長期株式投資,NISA,旧つみたてNISA,運用実績,資産公開,インデックス投資,積立投資,S&P500

この記事にはプロモーションが含まれます。

2026年1月のデータに更新しました!

初期データ:3/15

更新データ①:7/9

更新データ②:2025/2

更新データ③:2025/8

こんにちは、うずめろです。

私は、長期投資を主に株式を使って実践しています。長期の株式投資には、NISA制度の活用が重要となります。

今回は、2020年から2023年までの旧つみたてNISAの運用実績・保有銘柄および失敗談を公開します。

これから、新NISAで投資を始める方の参考になれば幸いです。

- 40代サラリーマン(夫婦子1人)

- 総資産6800万円(2026年1月末時点)

- 手取り年収約500万円

- 投資歴15年以上

- ビットコインとFXと個別株のデイトレで大損失(計-400万円ぐらいとメンタル不調)

- デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え

- 積立NISAの運用実績(+125万円、+106.4%)

- 積立NISA投資で気をつけること

- 積立NISA投資に向いている投資信託

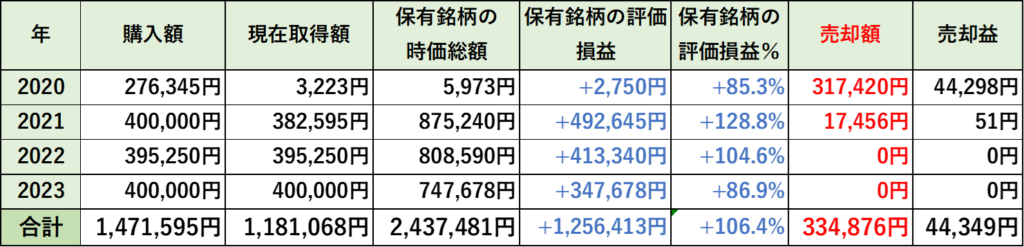

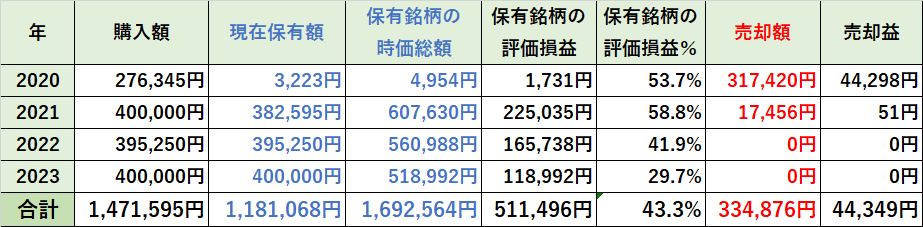

旧つみたてNISAの年度別収支(2026/1)

2020年から開始した旧つみたてNISAの年度別収支は以下の通りとなります(前回2025年8月の集計より350,876円(+16.8%)増加しています)。

2020年の途中から積立NISAを始めたのでその年の購入額は約27万円ほどとなっています(今考えればボーナス設定などを使えば満額積み立てられたと思います)。

そして、購入額の右隣の現在保有額ですが、これは、現時点において旧つみたてNISA口座で保有している金額となります。

2020年の購入額が【276,345円】に対して、現在の保有額が【3,223円】なのは、2020年に購入したものを

売却したからとなります。

売却額は、317,420円(内売却益44,298円)となっています。ちなみに、2021年分もなぜか17,456円分売却しています。

ここで、

旧つみたてNISAを売却するとは、なんて愚かなことをしているのだ

と思った読者の方も多いと思いますが、

私自身も100%同感です。

【大後悔】なぜ、つみたて(積立)NISAを売却したのか

2020年と2021年で、旧つみたてNISAを売却した大きな理由は、長期での株式投資に対する理解不足によるものと思っています。具体的には、以下が該当すると考えています。

- 「インデックス投資への理解不足」

- 「分散投資に対する理解不足」

- 「NISA制度のメリットの理解不足」

- 「長期投資に対する理解不足」

- 「含み益に対する握力の無さ」

私は、2018年と2019年にビットコインと個別株のデイトレで大損をしてメンタル等に不調を来し、2020年は投機的な事は止めて、大人しくしていた時期でした(ちょうどポジションを減らした後にコロナショックが来て助かりましたが。。。)。

旧つみたてNISAは、2020年のコロナショック後から運用を始めています。その頃には、色々な本や動画を参考に今後は、「長期投資」や「分散投資」をしていこうと考えていました。

しかし、まずもって、分散投資に対する理解が不足していました。

2020年の旧つみたてNISAでは以下の商品を購入しています。

- 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

- One-たわらノーロード バランス(8資産均等型)

- ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

- ニッセイ-<購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット)

- ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

- 野村-野村インデックスファンド・内外7資産バランス・為替ヘッジ型

- SBI-SBI・バンガード・S&P500インデックス・ファンド

- ニッセイ-ニッセイ日経225インデックスファンド

- レオス-ひふみプラス

- フィデリティ-フィデリティ・ターゲット・デート・ファンド(ベーシック)2050【愛称: 将来設計(ベーシック】

今見てみると、とりあえず「分散」しているようなポートフォリオを作ろうかという考えが見えますが、おそらく何も理解していない感じが透けて見えます。

特に、一番下は、【愛称: 将来設計(ベーシック】とか言うワードに釣られて購入した感じが見えます。

しかしながら、2020年のコロナショック後に購入した上記の銘柄は、運良くその後の株価の上昇の恩恵を受けて、2021年初め頃には、10%~20%の含み益が出ていました。

FXや個別株のデイトレをしていた身としては、10%も20%も含み益がでると、

「今売らないと利益が減るかもしれない」「早く利益確定したい!」

という気持ちが抑えきれなくなっていました。

その結果、2021年初め頃に、旧つみたてNISA口座で購入した銘柄のほとんどを売却しています。

その後、色々と勉強をした結果、私の年齢(40代)で長期投資でリターンをしっかりと得てリスクを抑えるのであれば、「株式の分散」で問題がないことを理解しました。

さらに、長期で株式投資をするのであれば「信託報酬の激安な商品」の活用が有利であることを理解し、「全世界株式」と「S&P500」の2つの投資信託で旧つみたてNISAを運用していこうと決めました。

その結果、【SBI-SBI・バンガード・S&P500インデックス・ファンド】以外の商品はいったん売却することにしましたが、持っていたらどうなるかな?と言う意味の分らない興味心から、それぞれ1,000円程度残しています。ちょっとだけ残っている銘柄は集計の際に毎回邪魔だなと思っています(笑

長々と説明しましたが、自分の投資に対する理解不足により、2020年分の旧つみたてNISAを十分に活用できなかったことは後悔するところです。

当時、参考になった書籍の改訂版が出ていますので、まだ読んでいない方がいれば是非読んで見てはいかがでしょうか。

これから新NISAを始める人が守るべき「3つの鉄則」

私の「旧つみたてNISAでの失敗」を教訓に、これから新NISAで資産形成を始める方が、同じ後悔をしないための鉄則を3つにまとめました。

1. 「利益確定」という甘い誘惑を断ち切る

投資を始めると、10%や20%の含み益が出ただけで「今売れば利益が出る!」と確定させたくなります。しかし、NISA最大の武器は「非課税での複利効果」です。

- 鉄則: 評価額が上がっても下がっても、基本は「売らない」。

- 理由: 一度売却して非課税枠を消化してしまうと、その後の大きな成長を取り逃すことになります。NISAの出口は「数年後」ではなく「20年後、30年後」であることを忘れないでください。

2. 「シンプル」で「低コスト」な銘柄を信じ抜く

かつての私のように、不安から多くの銘柄に手を出す「過剰な分散」は必要ありません。結局、運用コスト(信託報酬)が安く、中身がシンプルな商品が長期では強いです。

- 鉄則: 「全世界株式(オルカン)」など、広く分散された低コストインデックスファンドを1〜2つ選べば十分。

- 理由: 管理が楽になり、「あっちの銘柄の方が良かったかも」という迷いが減ることで、結果的に長期保有しやすくなります。

3. 「当てる」ことより「市場に居続ける」ことを優先する

デイトレ経験者ほど、相場の波を読んで「安く買って高く売ろう」としがちですが、インデックス投資においてそれは不要です。

- 鉄則: 暴落が来ても、逆に絶好調のニュースが流れても、淡々と積み立てを続けること。

- 理由: 長期投資で最も大切なのは「握力(=持ち続ける力)」です。相場を予測するエネルギーを、入金力を高める仕事や、今を楽しむ趣味に使いましょう。

私が2021年に売却した銘柄をもし今(2026年)まで持っていたら……と計算すると、目も当てられないほどの損失(機会損失)になっています。皆さんは、ぜひこの「鉄則」を胸に、どっしりと構えて投資を楽しんでください!

旧つみたてNISAの主な購入銘柄

2021年途中から2023年の旧つみたてNISA終了までは、

- SBI-SBI・全世界株式インデックス・ファンド

- SBI-SBI・V・S&P500インデックス・ファンド

を購入していました。

全世界株式インデックスファンドとして、なぜ【オルカン】ではなく、2023年までは【オルカン】よりも信託報酬がちょっとだけ安かったからです(今考えると見間違いかもしれません)。

現在の新NISA積立投資枠では、【オルカン】を毎月10万円積み立てています。

・【19ヶ月目】新NISAの運用実績をブログで公開【リート・オルカン・S&P500・高配当株】

ちなみに新NISAはSBI証券を使っていますが、楽天証券も使いやすくておすすめです。

もしこれからNISAを始めようと思っている方はネット証券がおすすめですので、SBI証券か楽天証券を選べば問題はないと思います(口座開設は無料でできます)。

どちらが良いかと言えば、楽天証券の方が使いやすいですが、クレジットカードが三井住友カードであれば、SBI証券が良いと思います。

全体パフォーマンスと今後の予定

話は戻りまして、旧つみたてNISAは現在(2026年1月)、約118万円の保有額(取得額)に対して、評価額が約243万円、評価損益(含み益)が約125万円(+106.4%)という、かなりのパフォーマンスになっています。

ただ積み立てて、持っていただけでダブルバガー(株価2倍)を達成しています。

2020年に無難な銘柄を購入して持ち続けていればと思うと少し残念です。。。

旧つみたてNISAの購入銘柄は、売却せずに、現状このまま期限まで保有する予定です。

なお、現在、新NISA積立投資枠ではインデックス商品(オルカン)を購入していますが、新NISA成長投資枠では、2024年まではREIT(不動産投資信託)や高配当株投信を購入していました(2025年からはオルカン一本)。新NISAの運用状況やNISA成長投資枠でREITを購入していた理由はこちらの記事で紹介していますので合わせて読んでいただければ幸いです。

まとめ

今回は、旧つみたてNISAの運用実績を公開しました。

私の投資への理解不足で、1年分のNISA枠を有効活用できない結果となってしまいましたが、これも1つの授業料として、今後も色々と勉強して長期での株式投資を実行していきたいと思いました。

今回も最後まで読んでいただきありがとうございました。

総資産や家計簿ををブログで公開しています。最新の状況はこちら↓

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント