今回の記事のkeyword:資産公開,ブログ,リスク資産,無リスク資産,含み益,長期株式投資,配当金,育児休業給付金,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです(Xアカウント)。

今回は、毎月恒例の2024年12月末時点での総資産を公開して分析してみたいと思います。

9月までは、健康も資産の一部であると考えていますので、毎月の体重・体脂肪率と睡眠時間も公開していましたが、10月から健康資産につては別記事で紹介しています。

10月から育休中のため12月も給与収入はありませんでしたが、賞与と育児休業給付金などが入っています。

| 先月 | 今月 | 前月比 | 前月比 | |

| 総資産 | 5510万円 | 5726万円 | +215万円 | +3.91% |

| リスク資産 | 4694万円 | 4808万円 | +114万円 | +2.44% |

| 評価損益 | 1229万円 | 1341万円 | +112万円 | +9.1% |

| 無リスク資産 | 500万円 | 500万円 | ±0万円 | ±0.0% |

| 待機資金 | 166万円 | 267万円 | +101万円 | +60.5% |

| 生活防衛資金 | 150万円 | 150万円 | ±0万円 | ±0.0% |

総資産公開(2024年12月末時点)

金融資産は【リスク資産】【無リスク資産】【待機資金】【生活防衛資金】に分けて管理しています。家庭の貯蓄や生活費は総資産には含めていません。

総資産

2024年12月末時点での総資産は・・・

57,262,089円でした!

先月比+2,153,820円(+3.91%)となりました!

内訳の先月比は以下の通りです。

12月も育休で給与収入はありませんでしたが、賞与や、2ヵ月分の育児休業給付金、配当金といった現金収入と株価の上昇のおかげで大幅増の月となりました。

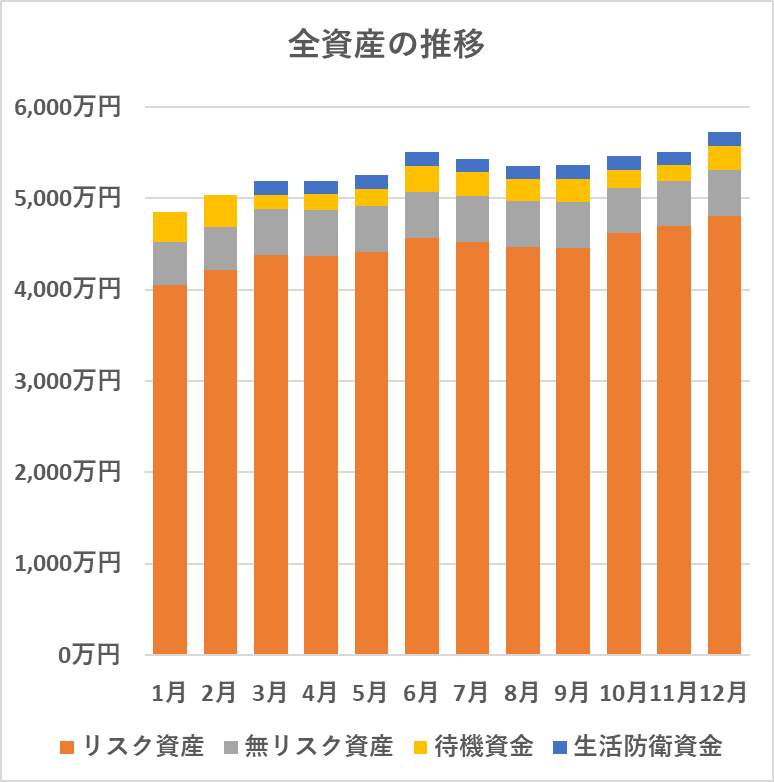

2024年の資産の推移

2024年1月から12月までの推移は以下のようになりました。

総資産6000万円が見えてきましたね。

前年比

総資産は前年比でみると、+1100万円(+24.5%)と大幅増となっています。

| 総資産 | |

| 2023年12月末 | 46,002,386円 |

| 2024年12月 | 57,262,089円 |

| 前年比 | +11,259,704円 |

| 変化率 | +24.5% |

なんと前年比1100万円のプラスとなりました!

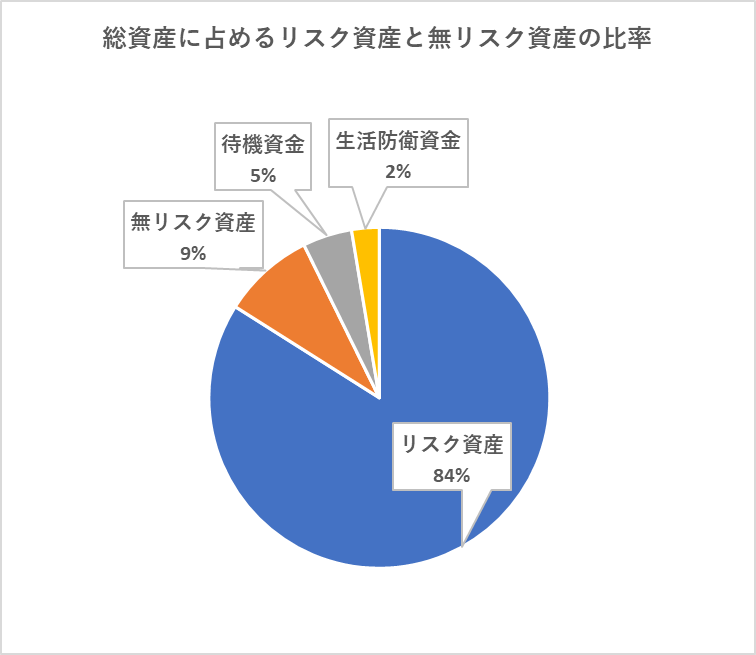

総資産に占める割合

12月末時点での総資産に占めるリスク資産と無リスク資産及び現金の比率は以下のようになっています。

先月より待機資金が増えたため、リスク資産の比率が1%ほど減っています。

12月は配当や賞与、給付金などの現金収入が重なったため待機資金が増えましたが、無リスク資産や現金の重要性が身に染みていますので、今後はリスク資産を増やしすぎないことも重要だと考えています。

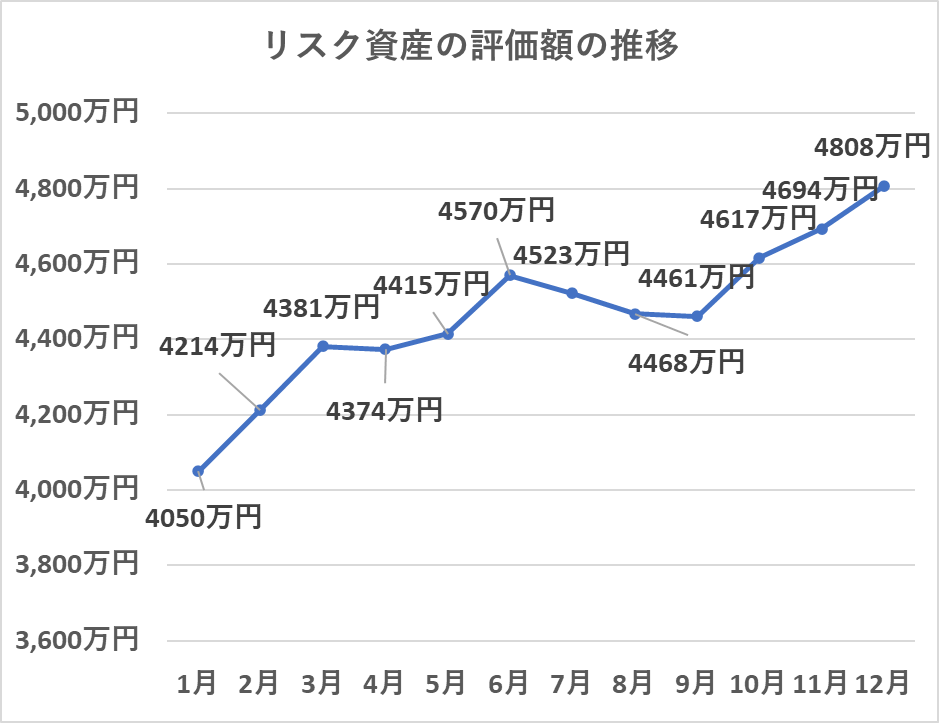

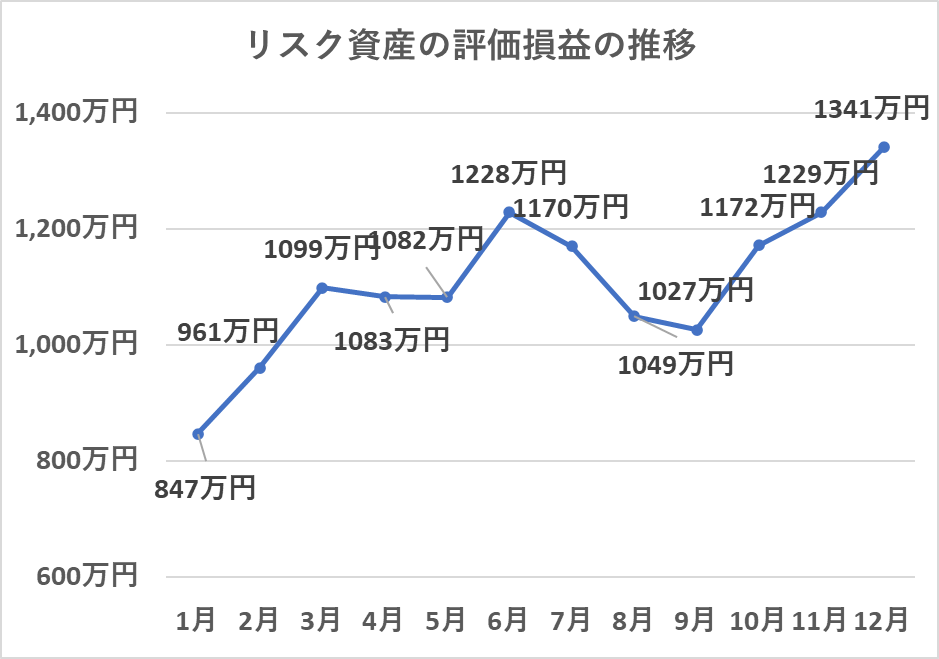

1月から12月までのリスク資産の変化

リスク資産の評価額は約4808万円で、1ヶ月で約114万円(+2.44%)増加しました。

また、評価損益(含み益)は約1341万円で、1ヶ月で約112万円(+9.12%)増加しています。

8月辺りで大幅に減少しましたが、年末にかけてかなりの上昇を見せました。

12月のリスク資産の購入と売却、配当金

12月に購入・売却したリスク資産と受け取った配当金は以下の通りでした。

リスク資産を増やしすぎないために、特定口座のSBI全世界とSBI・V・S&P500を売却してNISA口座でeMAXIS Slim(S&P500)とオルカン購入に充てています。。特定口座の銘柄を売却してNISA口座に移しているイメージです。

購入銘柄

| 銘柄 | 購入株数 | 購入金額 | 口座 |

| iS米国債二十へジ(2621) | 60 | 68,664円 | 特定 |

| 三菱UFJ-eMAXIS Slim 米国株式(S&P500) | 50,000円 | NISA(積) | |

| 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) | 50,000円 | NISA(積) | |

| 楽天オールカントリー楽天DC | 7,098円 | iDeCo | |

| 楽天S&P500楽天DC | 4,732円 | iDeCo | |

| 購入総額 | 合計 | 180,494円 | |

売却銘柄

| 銘柄 | 売却金額 | 譲渡損益 |

| SBI・全世界株式 インデックス・ファンド | 25,000円 | +9,176円 |

| SBI・V・S&P500 インデックス・ファンド | 25,000円 | +10,765円 |

| 人・夢・技術グループ (9248) | 80,826円 | -50,844円 |

| 合計 | 130,826円 | ‐30,903円 |

配当金

| 銘柄 | 保有株数 | 受取金額(円) (税引後) |

| 蔵王産業 | 100 | 3,985 |

| 住友倉庫 | 100 | 4,025 |

| 東海旅客鉄道 | 40 | 479 |

| 東日本旅客鉄道 | 48 | 995 |

| 三菱商事 | 123 | 4,902 |

| 伊藤忠商事 | 46 | 3,666 |

| バルカー | 63 | 3,766 |

| 任天堂 | 14 | 391 |

| アサンテ | 126 | 3,113 |

| 武田薬品工業 | 51 | 3,984 |

| 旭化成 | 173 | 2,483 |

| 伊藤ハム米久ホールディングス | 40 | 2232 |

| 日本電技 | 45 | 2,941 |

| KDDI | 50 | 2789 |

| センコーグループホールディングス | 122 | 2237 |

| 三井住友フィナンシャルグループ | 47 | 6742 |

| 三井物産 | 110 | 4383 |

| 味の素 | 31 | 989 |

| 日東富士製粉 | 43 | 4798 |

| 九州旅客鉄道 | 68 | 2520 |

| 東ソー | 109 | 4344 |

| 沖縄セルラー電話 | 68 | 3252 |

| 第一生命ホールディングス | 79 | 3841 |

| 三菱UFJフィナンシャル・グループ | 267 | 5320 |

| 東鉄工業 | 75 | 2989 |

| キムラユニティー | 100 | 2391 |

| オリックス | 100 | 4955 |

| ホーチキ | 120 | 2774 |

| 学究社 | 100 | 3586 |

| 東京海上ホールディングス | 75 | 4842 |

| 三菱HCキャピタル | 274 | 4367 |

| ニッコンホールディングス | 56 | 2410 |

| オリエンタル白石 | 300 | 1674 |

| 東京窯業 | 450 | 3049 |

| 個人向け国債変動10 | 500000 | 1124 |

| 人・夢・技術グループ | 57 | 2726 |

| アビスト | 65 | 5284 |

| iシェアーズ コア 米国高配当株 ETF | 105 | 13255 |

| バンガード 米国高配当株式ETF | 100 | 10837 |

| バンガード トータル ワールド ストックETF | 145 | 14299 |

| バンガード FTSE ヨーロッパ ETF | 112 | 9056 |

| SPDRポートフォリオ S&P 500高配当株式ETF | 288 | 17697 |

| 合計 | 185,492円 |

| 銘柄 | コード | 再投資金額 |

| 米ドル建MMF | X0934000 | 0.21ドル |

| トルコリラ建MMF | X099A000 | 461.31トルコリラ |

12月の購入銘柄は定期積立のS&P500とオルカン(NISA積立枠)、iDeCoで定期購入している銘柄(楽天オルカン、楽天S&P500)に加えて、米国債権ETF(2621)を追加で購入しています。

12月も先月同様にリスク資産の増加を抑えるため、特定口座で保有しているSBI全世界株とS&P500を合わせて5万円分売却して、NISA積立投資枠の10万円分の購入資金の一部としています。

特定口座で保有しているSBI全世界株とS&P500の売却について2025年からは、年間5%の定率売却を実施する予定です。詳細は以下の記事でまとめていますので合わせて読んでいただければ幸いです。

12月は含み損を抱えていた個別銘柄(人・夢・技術グループ(9248))の売却を損出しついでに実施しました。

この銘柄は「長大」のころから保有していました。配当利回りも悪くはなかったので、保有していましたが、ここ最近株価が芳しくなかったので、売却することにしました。約30%の損失となっています。

12月の無リスク資産の変化

無リスク資産は先月と変わらず500万円となりました。暴落時は無リスク資産の存在が安心感に繋がりました。

10月で予定していた500万円分の個人向け国債の購入が完了したので、12月の新規購入はありません。

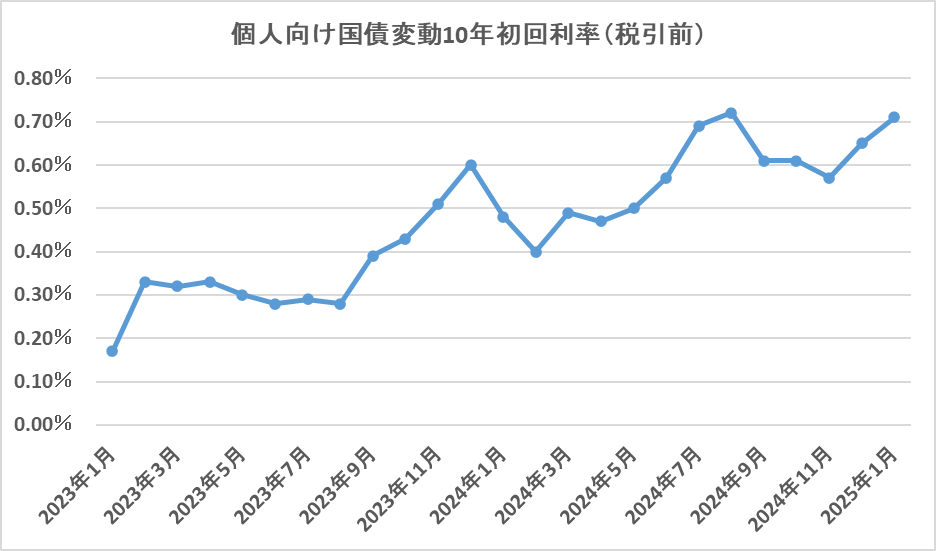

現在私が保有している【個人向け国債「変動10年」】の購入額と金利は、以下のようになっています。

| 購入額 | 金利 (税引前) | |

| 第167回債 | 1,000,000円 | 0.61% |

| 第168回債 | 500,000円 | 0.57% |

| 第169回債 | 500,000円 | 0.65% |

| 第170回債 | 500,000円 | 0.71% |

| 第171回債 | 500,000円 | 0.69% |

| 第172回債 | 500,000円 | 0.72% |

| 第173回債 | 500,000円 | 0.61% |

| 第174回債 | 500,000円 | 0.61% |

| 第175回債 | 500,000円 | 0.57% |

2023年1月(第153回)から2025年1月(第177回)の1回目の金利の推移は以下の通りで、じわじわと上がっていっていますね。

12月は6月に購入した分の支払日が来ました。

10月の50万円分の購入をもって個人向け国債変動10年への投資額が500万円になったので、いったんひと段落しています。

10月最後に購入した個人向け国債についてはこちらの記事で紹介しています。

待機資金の変化

待機資金(現金)は、166万円から267万円に増加しました。

待機資金(現金)の増加は、育児休業給付金と賞与と年末調整と配当金が12月に入ったためです。

育児休業給付金が振り込まれるまでのタイムスケジュールは以下の記事で紹介していますので、気になる方はぜひご確認ください。

まとめと今後の方針

今回は、12月末時点での総資産状況を公開しました。

今月は、様々な現金収入と株高のおかげで、大幅な総資産増の月となりました。

株高でリスク資産が増えるのもうれしいですが、現金が増えるのもありがたいですね。

健康資産については、金融資産と一緒に報告していましたが、10月から別の記事で体重・体脂肪率などを報告しています。併せて読んでいただければ幸いです。

育休が始まり3か月が経過しました。今後も、リスクを取り過ぎないよう気をつけていきたいです。さらに、金融資産管理だけでなく健康資産の管理もしっかりとしていきたいですね。今回も読んでいただきありがとうございます。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント