こんにちは、うずめろです。

今回は、投資や資産運用の世界で使われる「リスク」と言う用語について解説をしたいと思います。

資産運用の世界で使用される「リスク」と言う用語は、単に「損」を意味する言葉ではありません。

しっかりとした意味を理解しておく事は、長期での資産運用のためには必要であると考えています。

投資のリスクとは

資産運用の世界で使われている「リスク」の説明としては、日本の年金を管理運用しているGPIF(年金積立金管理運用独立行政法人)の「分散投資の意義② 投資のリスクとは」が分かりやすいです。

そこには、投資のリスクについて以下のように説明されています。

リスクという言葉は日本語で「危険」「良くないことの起こる可能性」といった使われ方をしますが、資産運用の世界では「リターン(収益)の変動」、つまりリターンのブレの大きさを指すことが一般的です。

https://www.gpif.go.jp/gpif/diversification2.html

この説明のように、資産運用の世界で使われる「リスク」とは、「損をする可能性」ではなく、収益や価格の変動の大きさ(ブレ)を指す言葉となります。

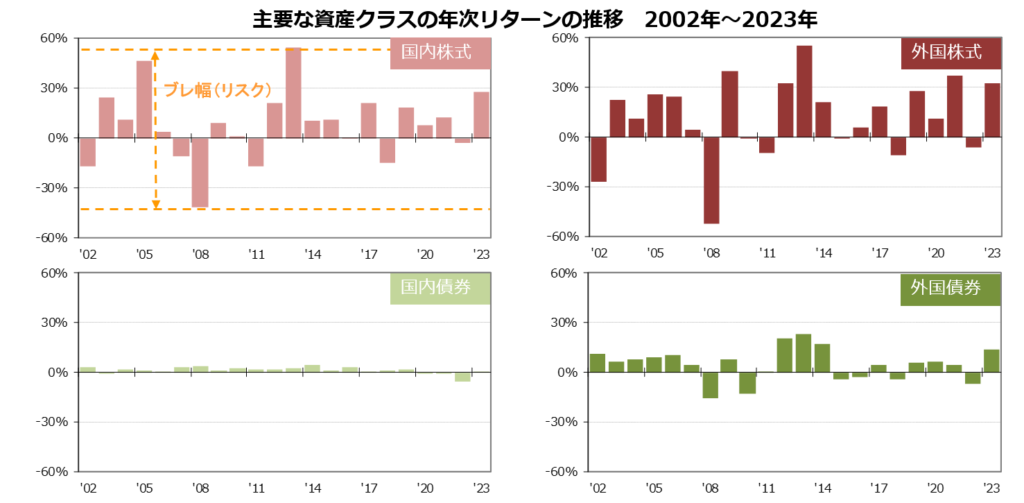

例えば、GPIFのサイトで掲載されている下の図のように、国内株式は30%以上上昇する年もあれば、30%以上下落する年もあり、毎年のリターンは一定ではありません。外国株式や外国債券、国内債券も、全て、毎年のリターンにはブレ幅があります。このブレ幅(バラツキ)の大きさを「リスク」といっています。

つまり、下の図であれば、国内債券はブレ幅が非常に小さいので、他の投資先よりも「リスク」が小さい投資先であると言う事が出来ます。

リスクは標準偏差で表される

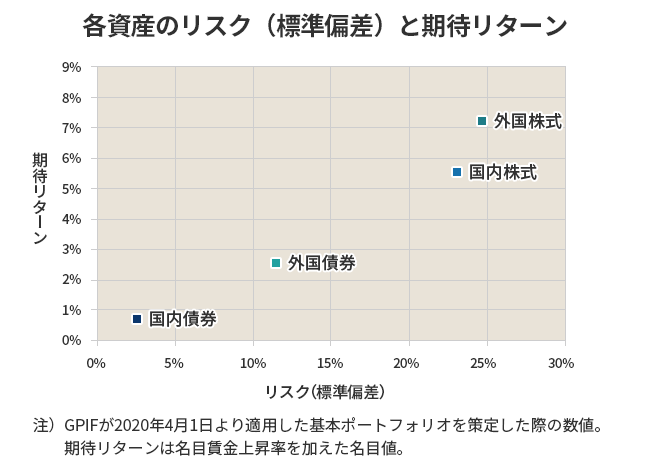

収益や価格のブレ幅(バラツキ)であるリスクの大きさは、一般的には「標準偏差」と言う値で表されます。

下の図は、GPIFのサイトで使われている各資産のリスク(標準偏差)と期待リターンの散布図となります。

横軸がリスク(標準偏差)で、縦軸が期待リターンを表しています。左下に近いほど、リスクもリターンも小さい投資先で、右上に行けば行くほど、リスクもリターンも大きい投資先であると見ることが出来ます。

先ほど、国内債券は、他の投資先よりも「リスク」が小さい投資先であると表現しましたが、正確には「リスク」は小さいが「リターン」も小さい投資先であるとの表現が正確かもしれません。

リスクの値をどう解釈するか?

資産運用の世界でのリスクが「バラツキ(標準偏差)」であるのが分ったとして、その数値をどのように解釈すれば良いでしょうか?

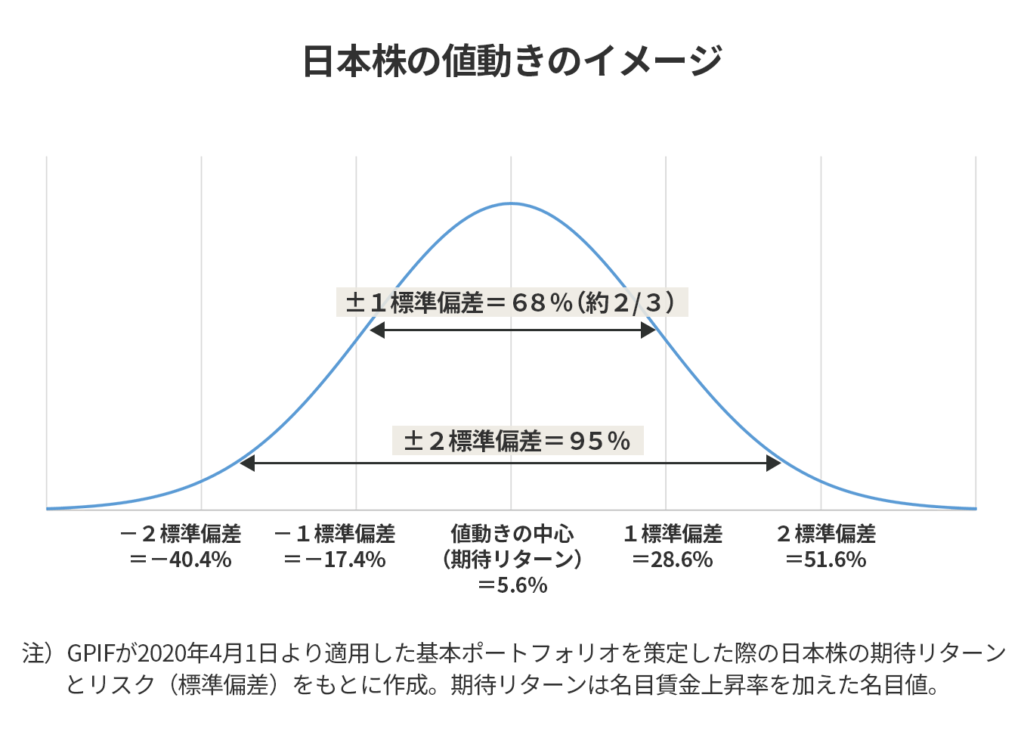

GPIFのサイトでは、日本株の期待リターン(5.6%)とリスク(約23%)を例にとってこのように説明しています。

「日本株の期待リターンは5.6%、リスク(標準偏差)は約23%」であれば、1年間のリターンは期待リターン5.6%を中心にして、上下23%の間で変動する確率が約3分の2(約68%)であることを意味します。

https://www.gpif.go.jp/gpif/diversification2.html

言い換えれば、1年間のリターンがプラス5.6%からプラス28.6%の範囲に収まる確率が約3分の1、プラス5.6%からマイナス17.4%の範囲に収まる確率が約3分の1であると想定しています。逆に言うと、毎年のリターンがマイナス17.4%より大きく下がる確率は約16%、プラス28.6%より大きく上がる確率も約16%となります。

https://www.gpif.go.jp/gpif/diversification2.html

突然確率の話が出てきて少し難しいですが、つまりは、儲けと損の幅とその確率を期待リターンとリスクから見積もることができると言う事になります。

私は、このリターン(5.6%)とリスク(23%)から、10年間の投資の場合、期間中の1年間で平均5.6%ぐらいのプラスが期待できるけど、マイナス17.4%(23%-5.6%=17.4%)を覚悟する年もある、と解釈しています。

つまりは、10年間日本株式に100万円投資した場合、10年間で毎年5万円ほどの利益が期待出来るけど(複利なので金額はもう少し大きくなります)、悪い時(年)は17万円ぐらいマイナスになる年もある、と言う解釈になります。

また、「毎年のリターンがマイナス17.4%より大きく下がる確率は約16%」なので、正直な話、10年や20年の長期投資であれば、17.4%の2倍のマイナスが起こる年があっても特に不思議ではありません。なので、最大でマイナス30%ぐらいの損失が起こる年が来るものと思っています。

リスクとリターンを使って投資をシミュレーション

次に、リスクとリターンの値を使って投資をシミュレーションしてみたいと思います。

シミュレーション出来るサイトは、MUFJのサイトがあります。

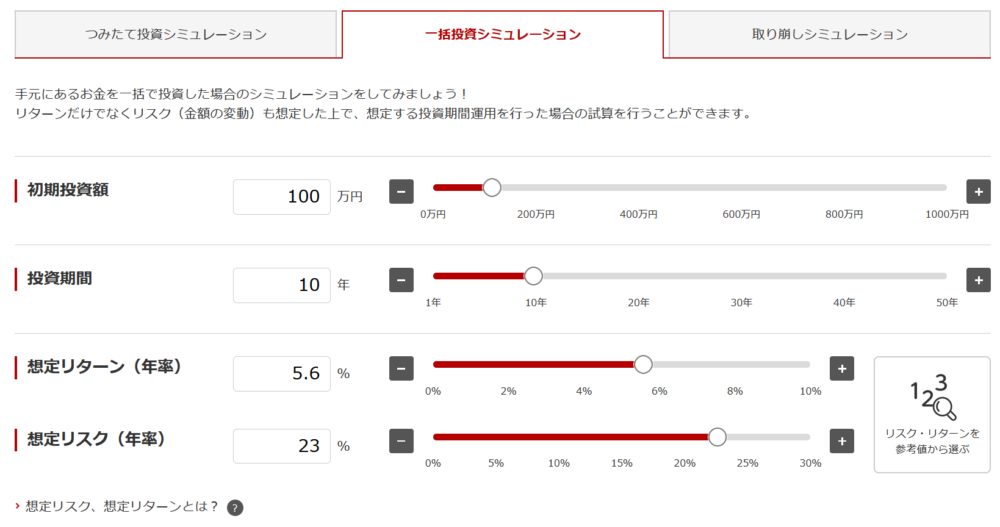

一括で100万円を日本株式の指数(TOPIX)に投資した場合の10年後のシミュレーションをしてみたいと思います。

初期投資額は100万円、投資期間は10年、想定リターン(年率)と想定リスク(年率)はGPIFの日本株式の期待リターンとリスクを参考に、5.6%と23%とします。

すると、以下のような結果になりました。

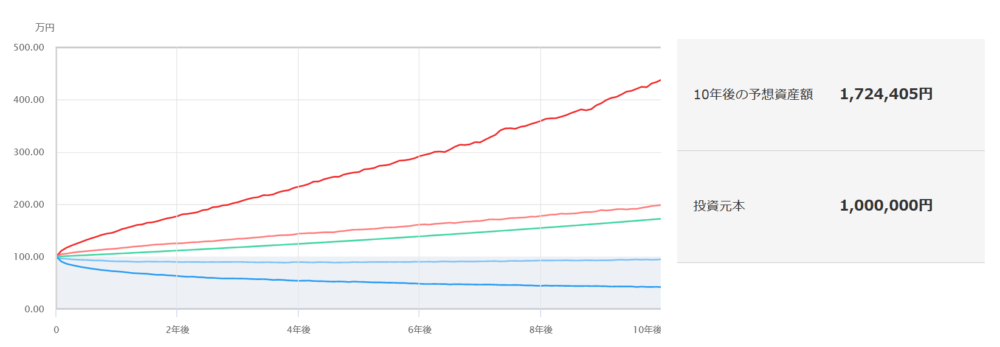

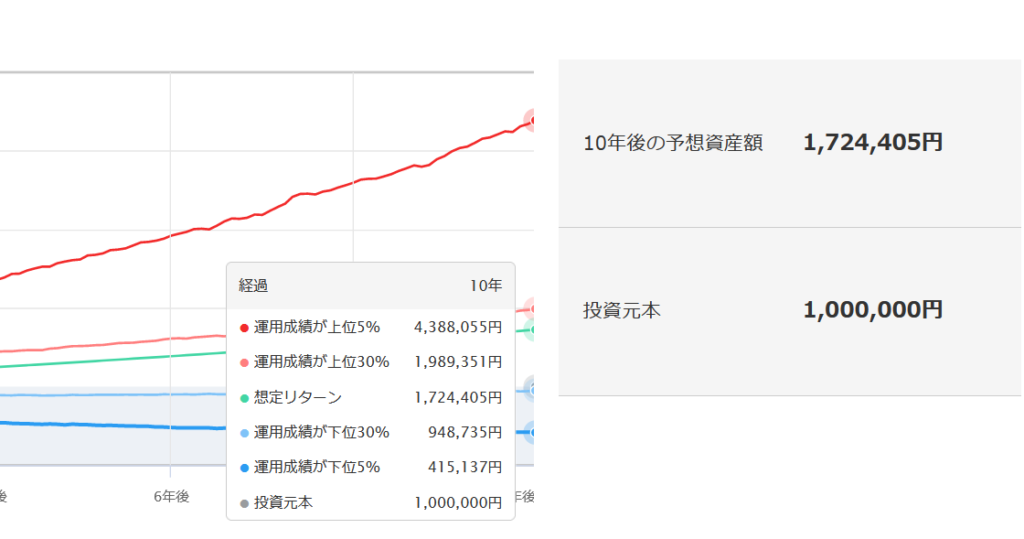

10年後の予想資産額は、100万円を年率リターン5.6%で10年間複利運用した結果(約170万円)となっています。

また、10年後の所にマウスを合わせると下のように、運用成績が良かった場合と悪かった場合の結果も出ます。

リスクが23%もありますので、10年間で「上振れ」すると100万円が、3倍、4倍以上になるかもしれません。また、「下振れ」が続くと、100万円が半額以下になってしまうかもしれません。

リスクとリターンを使って自分の投資をシミュレーションしてみてはいかがでしょうか?

色々な投資先のリスクやリターンを知りたい場合は、2023年のデータですが、J.P.モルガン・アセット・マネジメントの↓のサイトで見ることが出来ます。「年率ボラティリティ」が「リスク」に相当する値だと思われます。(PFDが開きますのでお気をつけ下さい。)

2023 Long-Term Capital Market Assumptions

まとめ

今回は、資産運用で使われる「リスク」と言う言葉を解説してみました。

投資のリターンとリスク(バラツキ)が理解できれば、自分の投資に期待できる金額と、自分の投資で一時的に覚悟するべきマイナスの金額を推定することができると思います。

特に、長期投資において自分の投資で一時的に覚悟するべきマイナスの金額を推定出来ていると、株価の下落が起こっても、「これぐらいの下落はリスクの範囲内だよね。。。」と考えることが出来て、不安からの「投げ売り」や「投資を止める」を抑制できるかもしれません。

しかし、これは、リターンとリスクがある程度推定できる投資先に当てはめることができる考え方なので、例えば、ビットコインのようにリターンとリスクの推定が難しい(非常に大きい)投資先の場合、「一時的に覚悟するべきマイナスの金額」を想定することが困難であると考えています。

なので、私はビットコインへ投資すると「一時的に覚悟するべきマイナスの金額」が想定できなくて、「不安」が高くなってしまうため、現在は投資先から外しています。

リスクとリターンをしっかりと理解できると、長期投資を万全なものとすることに繋がるかもしれません。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント