今回の記事のkeyword:実質手取り10割,178万円の壁,所得税「全額還付」,翌年の住民税・保育料,2026年新制度シミュレーション

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

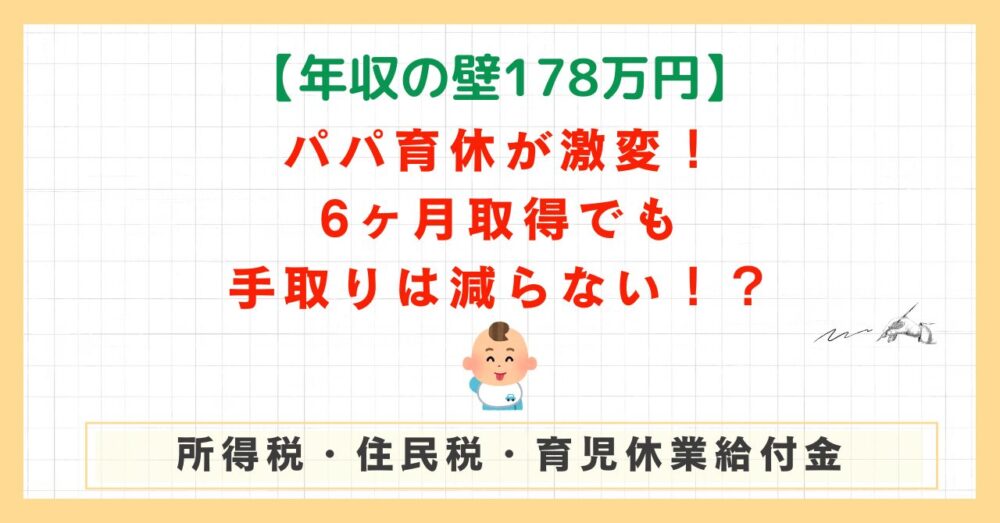

2026年から「年収の壁(178万円への引き上げ)」が実施される事になりました。これが実は、パートの方だけでなく、「育休を取るパパ」にとっても強い味方になる可能性があります。

年収400万円(ボーナス込)のパパを例に、2026年からの新制度をフル活用すると休んでいるのに手取はほとんど減らないという「驚きの結果」を紹介します。

今回は、年収の壁が178万円に引き上げられる事で、パパ育休取得時の手取に大きな影響が出ることが考えられます。その点についてまとめてみました。

「178万円の壁」×「パパ育休」がお得になる理由

これまで、所得税が0円になるラインは年収103万円でした。

しかし、これが178万円に引き上げられると、半年程度の育休を取得し、年収(給与額面)が240万円程度まで下がっても、この『178万円の壁』の恩恵をフルに受け、その年の所得税が実質0円(全額還付)になる可能性が非常に高いのです。

(社会保険料控除29万円+基礎・給与控除178万円+配偶者控除38万円=245万円。住宅ローン控除、iDeCo、生命保険料控除等があるとさらに控除額が増える)。

さらに、2025年4月から始まった「育休給付金の実質10割支給」を加えると、旧制度(2023年)と比較して、手取の減少が大幅に少なくなります。

【2023年 vs 2026年】6ヶ月育休シミュレーション

【新旧比較】6ヶ月育休時の「手取り」と「節税効果」

※年収400万(月給25.8万+ボーナス90万)、育休6ヶ月取得。ボーナス1回分(45万円)が全額カットされる前提です。さらに、翌年(1歳)から子どもを保育園に入れる場合です。

※配偶者控除(38万円)ありの推定です。

| 項目 | ① 2023年(旧制度) | ② 2026年(新制度案) | 2026年のメリット |

| 会社からの給与(額面) | 199.8万円 | 199.8万円 | ― |

| 育児休業給付金 | 約103.8万円 | 約107.1万円 | 給付率アップ(最大28日間実質10割) |

| ▲ 社会保険料(支払額) | 約23.2万円 | 約23.2万円 | ― |

| ▲ 所得税(実質負担) | 約1.0万円 | 0円 | 全額還付(178万の壁) |

| ▲ 住民税(年額) | 約17.5万円 | 約17.5万円 | 前年の収入による為 |

| 年間手取り合計 | 261.9万円 | 266.2万円 | 約4.3万円アップ! |

| 翌年の住民税 | 約3.5万円 | 0万円 | +3.5万円の節約 |

| 翌年の保育料節約※ | 約20.8万円 | 約11.4万円 | +9.4万円の節約 |

| 実質トータル収支差 | 基準 | +17.3万円 | 合計 約17万円お得に! |

※保育料の試算について: 横浜市の「3号認定・標準時間」かつ「第1子」を想定しています。お住まいの自治体やお子さんの人数によって金額は変わりますが、「前年の所得が下がれば、翌年の保育料も下がる」という仕組みは全国共通です。

2026年は基礎・給与控除が178万円になったおかげで、他の控除(社会保険:29万円、配偶者控除:38万円)を加えると所得税がゼロ(全額還付)になる予定です。

2026年体制では給付金が手厚くなるだけでなく、「払った税金が丸ごと返ってくる(所得税0円)」、さらに「翌年の固定費(住民税・保育料)が激減する」というコンボが成立します。

【2023年 vs 2026年】3ヶ月育休シミュレーション

「仕事の都合で半年は難しい……」というパパも安心してください。3ヶ月育休でも、2026年改正の恩恵は十分に受けられます。

※ボーナスは年2回として(45万円✕2)、3ヶ月分(22.5万円)減額される。社保免除は減額月に適応する。

| 項目 | ① 2023年(旧制度) | ② 2026年(新制度案) | 2026年のメリット |

| 会社からの給与(額面) | 299.7万円 | 299.7万円 | ― |

| 育児休業給付金 | 約51.9万円 | 約55.2万円 | +3.3万円(10割化効果) |

| ▲ 社会保険料(支払額) | 約41.6万円 | 約41.6万円 | ― |

| ▲ 所得税(実質負担) | 約3.6万円 | 0万円 | 約3万円の減税! |

| ▲ 住民税(年額) | 約17.5万円 | 約17.5万円 | 前年の収入による為 |

| 年間手取り合計 | 288.9万円 | 295.8万円 | 約6.9万円アップ |

| 翌年の住民税 | 約6.9万円 | 約1.0万円 | +5.9万円の節約 |

| 翌年の保育料節約※ | 約27.8万円 | 約20.8万円 | +7万円の節約 |

| 実質トータル収支差 | 基準 | +11.8万円 | 合計約12万円お得に! |

3ヶ月取得でも2023年比で約12万円おトクになるのは、基礎控除の引き上げによる減税のおかげで、所得税と来年の住民税、そして住民税によって決まる保育料が減少するためです。

2023年なら「手取りが減って辛い」と感じていた3ヶ月育休ですが、2026年なら給付金実質10割と基礎控除の引き上げによる減税のおかげで、生活水準をほぼ落とさずに子どもとの時間を確保できそうですね。

2023年 vs 2026年:パパ育休はここまで進化した!

「昔の育休」と「これからの育休(2026年想定)」では、お財布への優しさが全く違います。年収400万円パパの「実質トータル収支差(※)」で比較してみましょう。

| 育休期間 | ① 2023年(旧制度) | ② 2026年(新制度案) | おトクになった額 |

| 3ヶ月育休 | 基準 | +11.8万円 | 約 12万円アップ! |

| 6ヶ月育休 | 基準 | +17.3万円 | 約 17万円アップ! |

結論:2026年は「迷わず休める」時代へ

- 3ヶ月なら: 旧制度より12万円も手元に残る。

- 6ヶ月なら: 旧制度より17万円も手元に残る。

2023年以前に「育休は損だから」と諦めていたパパたちが、今の数字を見るとショックを受けるほどの激変ぶりです。2026年からは、お金の心配を最小限にして、「わが子との時間」という一生モノの財産を手に入れる絶好のチャンスになります。

通常通り働き続けた場合(通常時)との比較

ここまでのシミュレーションを、通常通り働き続けた場合(通常時)と比較してみました。

(年収400万・ボーナス90万パパの場合)

| 比較項目 | ① 通常時 | ② 3ヶ月育休 | ③ 6ヶ月育休 |

| 年間の手取り合計※1 | 319万円 | 295.8万円 | 266.2万円 |

| 通常時との手取り差 | ±0円 | ▲23.2万円 | ▲ 52.8万円 |

| 翌年住民税減 | ― | + 7万円 | + 8万円 |

| + 保育料の節約(1年間)※2 | ― | + 16.4万円 | + 25.8万円 |

| 通常時との差額 | 0円 | +0.2万円 | ▲19万円 |

※2:横浜市の保育料で試算(令和7年度横浜市保育料(PDF))

結論:実質的な家計収支はほとんど無し!?

シミュレーションの結果、驚くべき事実が判明しました。「3ヶ月休むのも、6ヶ月休むのも、実質的な負担額はほぼ変わらない(むしろ翌年の保育料なども考えると3ヶ月取得の方が家計収支がプラスになる!?)」。

もちろん、3ヶ月取得の方が家計の余裕はありますが、「コストパフォーマンス」は圧倒的に「6ヶ月育休」の方が高いと言えます。

フルタイムで働いた場合と、半年間休んだ場合の収支差は年間で約19万円です。

本来、半年休めば額面収入は200万円近く減るはずですが、新制度下(年収の壁178万円)では「手取り10割期間」や「税金・保育料の大幅カット」が効くため、最終的な手取りの差は月々約1.5万円程度にまで圧縮されます

隠れた大きなメリット:社会保険料の「免除」

実は、手取り額には直接現れませんが、育休期間中は社会保険料(健康保険・厚生年金)が全額免除されます。

「免除されたら将来の年金が減るのでは?」と心配されるかもしれませんが、安心してください。この免除期間は『保険料を全額納めた期間』として100%カウントされます。 つまり、将来もらえる年金額は「休まず働いていた場合」とほとんど同じです(ボーナスの支給停止や減額になった場合わずかに下がりますが、大きな差ではありません(今回のケースでは月100円減))。

また、健康保険もそのまま有効ですので、お子さんやご自身の通院もこれまで通り3割負担で受けられます。

年収400万円(月収25.8万円+ボーナス)のパパの場合、免除額はこれほど大きなインパクトになります。

育休による社会保険料の「免除額」シミュレーション

| 免除される対象 | 1ヶ月あたりの免除額 | ③ 3ヶ月育休 | ⑥ 6ヶ月育休 |

| 毎月の給与から | 約 3.9 万円 | 11.7 万円 | 23.4 万円 |

| ボーナスから | ― | 3.4 万円 (※1) | 0~6.9 万円 (※2) |

| 免除額の合計(最大) | 15.1 万円 | 23.4~30.3 万円 |

結論:実質的には「プラス」の収支!?

6ヶ月育休の場合、ボーナス分を含めると最大で約30万円もの社会保険料が免除される可能性があります。

先ほどのシミュレーションで「トータルの手取りは約19万円減る」とお伝えしましたが、この最大で30万円分の免除(将来への年金積立金)を考慮すれば、実質的な家計の純資産としては、むしろプラスと考えることもできます。

あなたならどっちを選びますか?

- 3ヶ月プラン: 仕事の影響を最小限にしつつ、生後3ヶ月という家族との時間を増やす。

- 6ヶ月プラン:「178万円の壁」の恩恵をフルに受け、半年間の家族との時間を手に入れる。

もしあなたが、「できるだけ長く育休を取りたい、家計へのダメージを最小限にしたい」と願うなら、2026年体制においては「コスパ最強」の「6ヶ月」が最も賢い選択ではないでしょうか?

もちろん、もっと長く育休を取得できれば赤ちゃんの手厚いお世話やママのサポートに繋がります。

最後に

育休は、単なる「休み」ではありません。 制度を正しく理解すれば、年間20万円程度のコストで、わが子の成長を一番近くで見守り、家族の絆を一生モノにできる「最高の自己投資」に変わります。

2026年、新しい税制と給付金。この追い風に乗って、あなたも「賢いパパ育休」をスタートさせてみませんか?

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント