こんにちは、うずめろです。

2026年3月5日に、最新の個人向け国債(変動10年)の適用金利が発表されました。

結論から言うと、今月の金利は1.40%(税引後:約1.11%) です! 先月の1.48%からは少し下がりましたが、キャッシュの置き場としての魅力まだまだ十分にあります。

今月の金利詳細と受取利息は?

最新の募集条件は以下の通りです。長期金利の動向により先月よりはわずかに低下しましたが、依然として高い水準を維持しています。

- 適用金利(年率):1.40%

- 前回比: -0.08%

- ネット銀行との比較:普通預金(例:0.5%)の約2.8倍の金利!

- 募集期間: 2026年3月5日~3月31日

投資額別の年間受取利息(概算・税引後)を計算してみると?

「もし今月、国債を購入(あるいは保有)したら、年間でいくら貰えるか」をまとめました。

| 投資額 | 年間利息(税引後) | 運用の目安(ポートフォリオ比率) |

| 100万円 | 約11,100円 (月換算:930円) | 資産1,000万円の方なら 「10%」を安全資産にした場合。 |

| 300万円 | 約33,400円 (月換算:2,800円) | 資産1,500万円の方なら 「20%」を安全資産にした場合。 |

| 500万円 | 約55,700円 (月換算:4,600円) | 私の現在地 資産約7,000万円の「約7%」です。 |

無リスクで預金では得られない「確実な利息」は、資産形成の強力な土台になります。私が投資の基礎と「守りの資産」の重要性を学んだ本は、こちらの記事にまとめています。

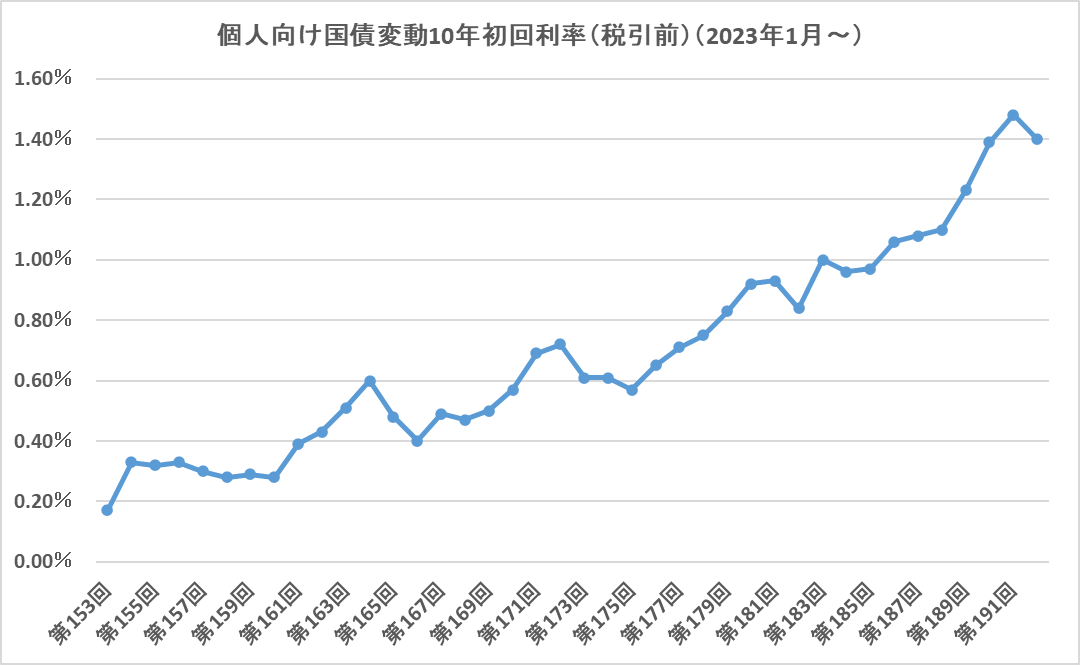

金利の推移グラフ(2023年1月~)

2023年1月(第153回債)からの1回目の金利の推移は以下のようになっています。

ついに税引後でも1%を超える水準が定着してきました。私が保有している500万円分の国債からも、年間5万円以上のキャッシュフローが生まれる計算です。リスク資産(株)が不安定な時期こそ、この『確実なプラス』がメンタルの支えになります。

中途換金したらどうなる?

個人向け国債変動10年の場合、発行後1年間は中途換金が出来ませんが、1年経過すれば中途換金が可能になります(元本割れリスクなし)。

しかしその場合、中途換金時に、直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。0.79685を掛けることで差し引かれる額が「税引後の金額」になります。

つまりは、「直近1年分にもらった利息(税引後)を、国に返す」が変動10年の中途換金ペナルティと考えることが出来ます。ペナルティを払っても元本割れリスクの心配はありませんので、安心ですね。

4. 関連記事・まとめ

このまま国債を買い増すべきか、それとも株に資金を向けるべきか?

今年は、キャッシュを積みます年と考えています。個人向け国債変動10年も余裕があれば買増しする予定です。

私の最新の資産状況と投資判断は、以下の記事で詳しく分析しています。

今回も最後まで読んでいただき、ありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント