今回の記事のkeyword:書籍,水瀬ケンイチ,山崎元,株,インデックス投資,ポートフォリオ,投資の目的,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

今回は、水瀬ケンイチ氏の新著『彼はそれを「賢者の投資術」と言った』を読んで考えた今後の投資方針と現時点までに実践したことを書いていきたいと思います。

昔から、読書感想文は苦手で本の紹介や書評などは得意ではありませんので、読んでみて現在の自分の投資状況と今後の投資方針として参考になった部分を紹介したいと思います。

本を読んだのは1,2ヶ月前でしたので、考えた投資方針としてすでに実践した事もあります。それも紹介していきます。

概要(課題と今後の投資方針)

- 総資産のリスク資産の比率が高い(生活防衛資金が少ない)

- リスク資産の米国資産と日本資産の比率が高い

- 保有銘柄が多く、ポートフォリオがシンプルではない

- インカム(配当金)目当ての投資額が多い

- 今後のリスク資産への新規入金額を抑えて、無リスク資産(国債・現金)を増やす

- 米国株・日本株の一部売却・整理、今後の積立はオルカン一本

- 米国株・日本株の一部売却・整理、今後の積立はオルカン一本

- インカム目当ての新規投資は年間税引前120万円を達成したらストップ

読んで見て感じたこと

水瀬ケンイチ氏と山崎元氏に関係する著書で現在までに読んだことがあるものは、「ほったらかし投資術」「経済評論家の父から息子への手紙」や水瀬ケンイチ氏のブログ、山崎元氏のトウシルの連載などがあります。

今回の『彼はそれを「賢者の投資術」と言った』を読んでの一番の収穫は、現在の投資方針の見直しに繋がったことでした。

おそらく、これからNISAなどで投資を始めたいけど何からしたらよいか分らない、インデックス投資が良さそうだけどよく分らないと言った人は、まずは「ほったらかし投資術」を読むとよいと思います。

また、このご時世、なぜ投資をした方がよいのか(すると良いのか)を腹落ちしたいのであれば、「経済評論家の父から息子への手紙」や山崎元氏のトウシルの連載を読むのが良いと思います。

この本は、昔投資で痛い目を見て、現在はインデックス投資などでのんびり投資をしている人が「俺(私)もそんな時代あったな~」と共感しながら読むとより楽しめる内容ではないでしょうか(私はFXとビットコインで日常生活が破綻しかけました)。

また、インデックス投資中心ではあるものの、NISA満額!や、iDeCo掛金増額!、年間配当金○○○万円!、などに釣られて、ついつい投資のスピードが上がってしまっている人が現状を見直すのに良い一冊だと思いました。

本を読んで感じた現時点の課題と今後の投資方針

現時点の投資状況の課題

本を読んでみて感じた現時点の投資状況の課題は以下の4つです。

- 総資産のリスク資産の比率が高い(生活防衛資金が少ない)

- リスク資産の米国資産と日本資産の比率が高い

- 保有銘柄が多く、ポートフォリオがシンプルではない

- インカム(配当金)目当ての投資額が多い

①総資産のリスク資産の比率が高い(生活防衛資金が少ない)

本書の第5章「1 生活防衛資金を確保する」の中に生活防衛資金の目安についての記述がありました。

生活防衛資金の目安は、単身者なら月の生活費✕6ヶ月、家族持ちなら月の生活費✕12ヶ月が望ましいと言われている。しかし、私はリーマン・ショック、東日本大震災の経験から、生活費の2年分まで用意することを目標にして良いと思う。

現在私が準備している生活防衛資金は、150万円です。

これは、月の生活費を25万円としてその6ヶ月分(25✕6=150)で計算しています(関連記事)。

しかし、この150万円は子どもが生まれる前に設定した金額であり、子どもが生まれてからの家計の支出は月約30万円で、生活防衛資金の目安として計算した時よりも5万円ほど増加しています。

現在の支出で考えると、150万円の生活防衛資金では5ヶ月分しかなくなっていますし、夫婦2人ならなんとでもなりますが、何かあった場合、子どもがいるとなるとちょっと少なすぎると感じました。

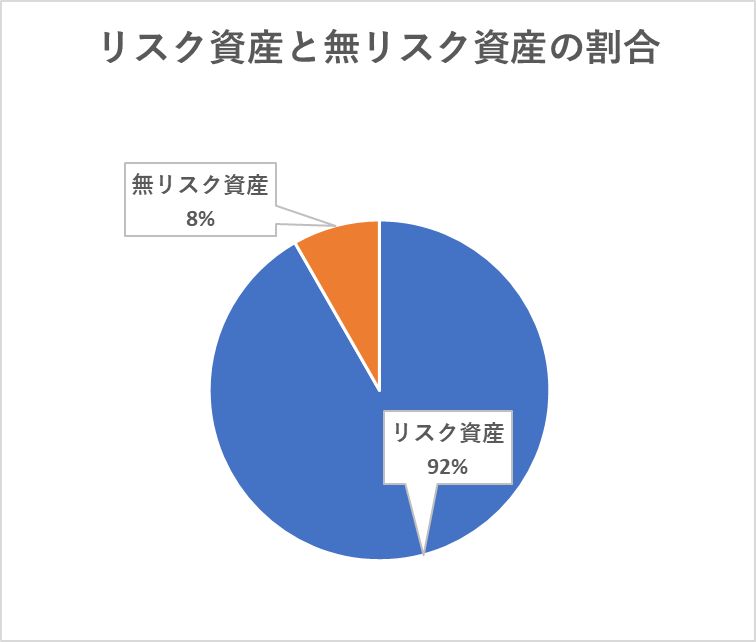

また、第5章の無理の無い資産配分を決めるの中の「100マイナス年齢パーセントの株を持て」と言う目安や、水瀬ケンイチ氏が「株式:債権=8:2」の比率に着地している事を考えると、私のリスク資産(ほぼ株式)の割合は、ちょっと多いと感じました。

無リスク資産は個人向け国債変動10年

これらのことから、今後は、生活防衛資金は30万円✕12ヶ月=360万円を目標とし、リスク資産の比率は80%程度になるようリスク資産への入金を抑えつつ、リスク資産を一部売却しながら、現金と無リスク資産(個人向け国債変動10年)を増やしていく予定です。

②リスク資産の米国株と日本株の比率が高い

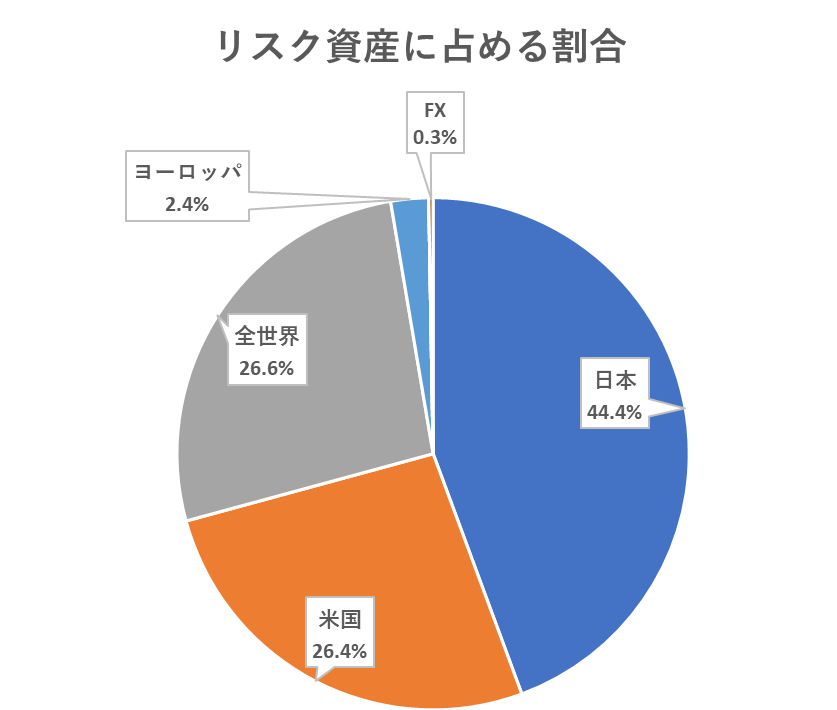

第5章の「2 ポートフォリオの見直しと調整」を読んで、現在の私のポートフォリオは米国株と日本株の比率が高いと感じました。

FXはトルコリラ

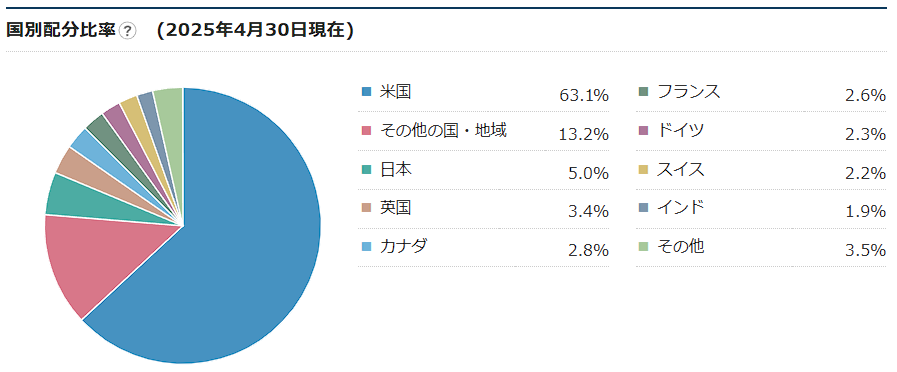

リスク資産に占める割合は、日本が約44%、米国が全世界の6割も加えると約42%ほどとなりそうです。日本と米国でリスク資産の約86%以上を占める内容となっています。

オルカンの国別分配比率は、米国63%、日本5%となっていますので、米国はまだしも日本の比率がオルカンと比べると高い状態となっています。

出来るものならオルカンや全世界株式一本に統一できれば良いですが、配当金のために購入した日本株式を全部売却してオルカン一本に統一する!と言うのは、理屈では正しいのかもしれませんが、気持ち的になかなか実践するのは難しいと言うのが現状です。

しかしながら、勝手に国別の資産配分を変えてくれる全世界株の比率をもっと増やしたいと言う気持ちはあります。

したがって、今後は、日本株式や米国株式の一部を売却しつつ、新規積立は、全世界株式一本にしていく予定です。

現在までに実施したこと

リスク資産の米国株と日本株の比率が高いことに関して現在までに実施したことは以下の内容となります。

- 楽天iDeCoのS&P500を全世界株式にスイッチング

- 楽天iDeCoの新規積立を全世界株式のみに(S&P500も積み立てていた)

- NISAつみたて枠の新規つみたてを全世界株式のみに(S&P500も積み立てていた)

- インベスコQQQトラスト・シリーズ1(QQQ)を全て売却(約100万円)

- 東証グロース250ETF(2516)を全て売却(約70万円)

- 日本個別株を売却(ワークマン、アサンテ)(約37万円)

③保有銘柄が多く、ポートフォリオがシンプルではない

第5章の「ポートフォリオの複雑化問題とその対策」では、ポートフォリオの複雑化の具体的問題点としては、以下の事が挙げられています。

- リバランスの難しさ:同じ資産クラスでも複数のファンドに分かれていると、資産配分の計算が複雑になる

- 管理の手間:多数のファンドを追跡するのは時間がかかり、エラーが発生しやすくなる

- 心理的負担:複雑なポートフォリオは理解しづらく、不安を引き起こしやすくなる

私の場合は、まさに配当金目当ての高配当株投資で保有している日本株が上記の問題点に当てはまっていると感じています。

しかしながら、配当金を手放すことには心理的な抵抗があります。

良い感じの日本株の高配当ファンドがあればそれに一本化したいところです。

現在は、米国ETF(VYMやHDV)のようなファンドではありませんが、少しずつ個別株を整理しながら、SBI日本高配当株式(分配)ファンド(年4回決算型)にまとめていきたいなとは思っています。

この問題点に関しては、日本株の整理は一気に出来そうもありませんので、個別株などを少しずつ売却してポートフォリオのシンプル化を図っていきたいと思っています。

④インカム(配当金)目当ての投資額が多い

第Ⅲ部Q&A篇に、「配当金を貰える生活がうらやましく、高配当株投資に憧れを感じてしまいます。オルカンらか一部を移すべきでしょうか?」と言った質問が挙げられています。

これに対しては、配当金は理論的には必ずしも(資産運用としては)効率的では無いとし、定期的な収入を得たいのであれば、投資信託の一部を定期的に自動で解約していく方が、配当や分配金よりも優れている、と答えています。

まさにその通りだなと私も思いますが、上記でも書いたように、今保有している高配当株を手放すことは心理的に抵抗はあります。

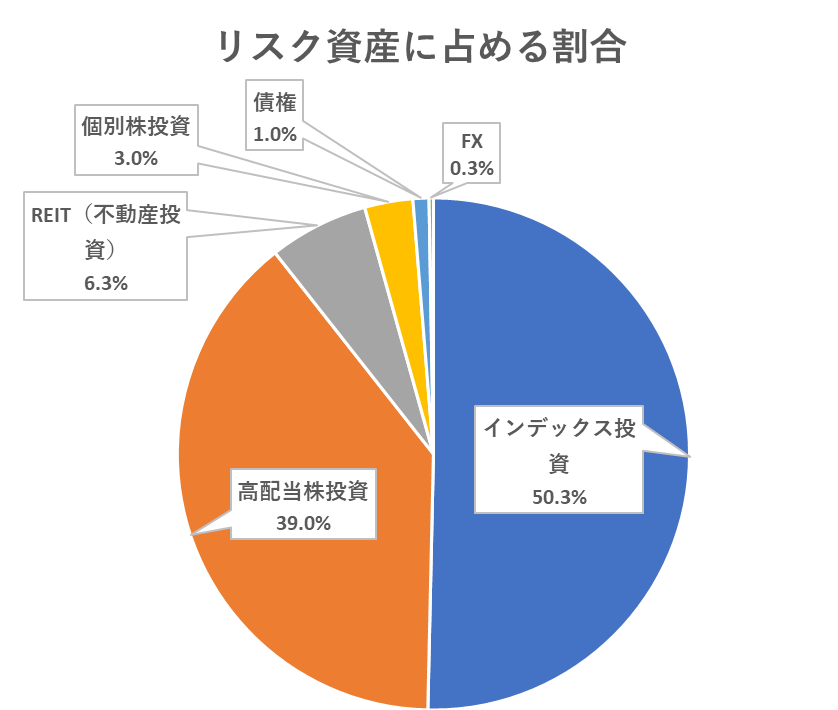

現在のリスク資産の内、インカム目当ての投資(高配当株・REIT)は約45%を占めています。

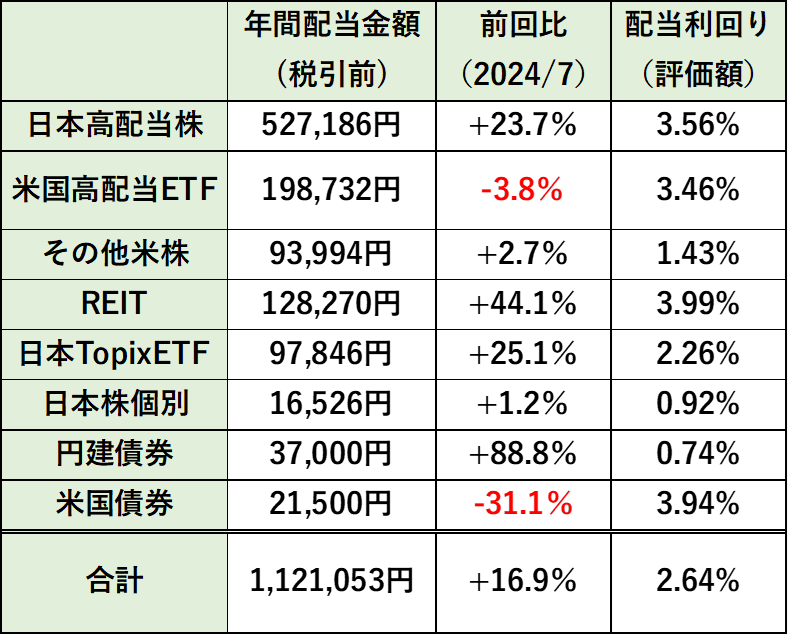

そして、年間配当金は税引前で約110万円となっています。

現在は、資産運用の理論的な効率を追求しているわけでは無く、配当金や分配金で心理的な満足感や安定感がありますので、とりあえずは現状維持をしていく予定です。

しかし、年間配当金が税引前で120万円(税引後100万円)を超えたら、1つの区切りかなと思いますので、これ以上高配当株やREITの新規購入はストップするつもりです。

まとめ

今回は、水瀬ケンイチ氏の新著『彼はそれを「賢者の投資術」と言った』を読んで考えた今後の投資方針と現時点までに実践したこと書いてみました。

読んで見て感じた現在の課題は、

- 生活防衛資金など現金(キャッシュ)が少なく、リスク資産への投資比率が高い

- 米国株と特に日本株の比率が高い

- ポートフォリオが複雑でインカム目当ての投資も多い

解決案としての今後の投資方針は、

- リスク資産への新規入金額を抑えて、無リスク資産(国債・現金)を増やす

- 米国株・日本株の一部売却・整理、今後の積立はオルカン一本

- インカム目当ての新規投資は年間税引前120万円を達成したらストップ

といった感じとなりました。

すでに、新規積立をオルカンのみにしたり、楽天iDeCoのスイッチング(S&P500⇒楽カン)をしたり、個別株を売却したりしています。

まずは、日本株や米国株の整理をして生活防衛資金のためのキャッシュを増やしつつ、新規投資はオルカン一本にしながら、ポートフォリオの簡素化などをしていく予定です。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

{b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"彼はそれを「賢者の投資術」と言った 水瀬ケンイチのインデックス投資25年間の道のり全公開","b":"","t":"","d":"https:\/\/m.media-amazon.com","c_p":"","p":["\/images\/I\/519eZWQxlVL._SL500_.jpg"],"u":{"u":"https:\/\/www.amazon.co.jp\/dp\/B0FDKS1BDJ","t":"amazon","r_v":""},"v":"2.1","b_l":[{"id":3,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https:\/\/www.amazon.co.jp\/dp\/B0FDKS1BDJ","a_id":4426742,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":1},{"id":1,"u_tx":"楽天市場で見る","u_bc":"#f76956","u_url":"https:\/\/search.rakuten.co.jp\/search\/mall\/%E5%BD%BC%E3%81%AF%E3%81%9D%E3%82%8C%E3%82%92%E3%80%8C%E8%B3%A2%E8%80%85%E3%81%AE%E6%8A%95%E8%B3%87%E8%A1%93%E3%80%8D%E3%81%A8%E8%A8%80%E3%81%A3%E3%81%9F%20%E6%B0%B4%E7%80%AC%E3%82%B1%E3%83%B3%E3%82%A4%E3%83%81%E3%81%AE%E3%82%A4%E3%83%B3%E3%83%87%E3%83%83%E3%82%AF%E3%82%B9%E6%8A%95%E8%B3%8725%E5%B9%B4%E9%96%93%E3%81%AE%E9%81%93%E3%81%AE%E3%82%8A%E5%85%A8%E5%85%AC%E9%96%8B\/","a_id":4426740,"p_id":54,"pl_id":27059,"pc_id":54,"s_n":"rakuten","u_so":2},{"id":2,"u_tx":"Yahoo!ショッピングで見る","u_bc":"#66a7ff","u_url":"https:\/\/shopping.yahoo.co.jp\/search?first=1\u0026p=%E5%BD%BC%E3%81%AF%E3%81%9D%E3%82%8C%E3%82%92%E3%80%8C%E8%B3%A2%E8%80%85%E3%81%AE%E6%8A%95%E8%B3%87%E8%A1%93%E3%80%8D%E3%81%A8%E8%A8%80%E3%81%A3%E3%81%9F%20%E6%B0%B4%E7%80%AC%E3%82%B1%E3%83%B3%E3%82%A4%E3%83%81%E3%81%AE%E3%82%A4%E3%83%B3%E3%83%87%E3%83%83%E3%82%AF%E3%82%B9%E6%8A%95%E8%B3%8725%E5%B9%B4%E9%96%93%E3%81%AE%E9%81%93%E3%81%AE%E3%82%8A%E5%85%A8%E5%85%AC%E9%96%8B","a_id":4426743,"p_id":1225,"pl_id":27061,"pc_id":1925,"s_n":"yahoo","u_so":3}],"eid":"WK8X4","s":"s"});</script><div id="msmaflink-WK8X4">リンク</div><!-- MoshimoAffiliateEasyLink END -->){kind=link}

{b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"全面改訂 第3版 ほったらかし投資術 (朝日新書)","b":"","t":"","d":"https:\/\/m.media-amazon.com","c_p":"","p":["\/images\/I\/51AKY6CBRML._SL500_.jpg"],"u":{"u":"https:\/\/www.amazon.co.jp\/dp\/B09TST3GHR","t":"amazon","r_v":""},"v":"2.1","b_l":[{"id":3,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https:\/\/www.amazon.co.jp\/dp\/B09TST3GHR","a_id":4426742,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":1},{"id":1,"u_tx":"楽天市場で見る","u_bc":"#f76956","u_url":"https:\/\/search.rakuten.co.jp\/search\/mall\/%E5%85%A8%E9%9D%A2%E6%94%B9%E8%A8%82%E3%80%80%E7%AC%AC3%E7%89%88%E3%80%80%E3%81%BB%E3%81%A3%E3%81%9F%E3%82%89%E3%81%8B%E3%81%97%E6%8A%95%E8%B3%87%E8%A1%93%20(%E6%9C%9D%E6%97%A5%E6%96%B0%E6%9B%B8)\/","a_id":4426740,"p_id":54,"pl_id":27059,"pc_id":54,"s_n":"rakuten","u_so":2},{"id":2,"u_tx":"Yahoo!ショッピングで見る","u_bc":"#66a7ff","u_url":"https:\/\/shopping.yahoo.co.jp\/search?first=1\u0026p=%E5%85%A8%E9%9D%A2%E6%94%B9%E8%A8%82%E3%80%80%E7%AC%AC3%E7%89%88%E3%80%80%E3%81%BB%E3%81%A3%E3%81%9F%E3%82%89%E3%81%8B%E3%81%97%E6%8A%95%E8%B3%87%E8%A1%93%20(%E6%9C%9D%E6%97%A5%E6%96%B0%E6%9B%B8)","a_id":4426743,"p_id":1225,"pl_id":27061,"pc_id":1925,"s_n":"yahoo","u_so":3}],"eid":"Xh04x","s":"s"});</script><div id="msmaflink-Xh04x">リンク</div><!-- MoshimoAffiliateEasyLink END -->){kind=link}

{b.MoshimoAffiliateObject=a;b[a]=b[a]||function(){arguments.currentScript=c.currentScript||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};c.getElementById(a)||(d=c.createElement(f),d.src=g,d.id=a,e=c.getElementsByTagName("body")[0],e.appendChild(d))})(window,document,"script","//dn.msmstatic.com/site/cardlink/bundle.js?20220329","msmaflink");msmaflink({"n":"経済評論家の父から息子への手紙 お金と人生と幸せについて","b":"","t":"","d":"https:\/\/m.media-amazon.com","c_p":"","p":["\/images\/I\/51+OmZTX2tL._SL500_.jpg"],"u":{"u":"https:\/\/www.amazon.co.jp\/dp\/B0CS23X8S6","t":"amazon","r_v":""},"v":"2.1","b_l":[{"id":3,"u_tx":"Amazonで見る","u_bc":"#f79256","u_url":"https:\/\/www.amazon.co.jp\/dp\/B0CS23X8S6","a_id":4426742,"p_id":170,"pl_id":27060,"pc_id":185,"s_n":"amazon","u_so":1},{"id":1,"u_tx":"楽天市場で見る","u_bc":"#f76956","u_url":"https:\/\/search.rakuten.co.jp\/search\/mall\/%E7%B5%8C%E6%B8%88%E8%A9%95%E8%AB%96%E5%AE%B6%E3%81%AE%E7%88%B6%E3%81%8B%E3%82%89%E6%81%AF%E5%AD%90%E3%81%B8%E3%81%AE%E6%89%8B%E7%B4%99%20%E3%81%8A%E9%87%91%E3%81%A8%E4%BA%BA%E7%94%9F%E3%81%A8%E5%B9%B8%E3%81%9B%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6\/","a_id":4426740,"p_id":54,"pl_id":27059,"pc_id":54,"s_n":"rakuten","u_so":2},{"id":2,"u_tx":"Yahoo!ショッピングで見る","u_bc":"#66a7ff","u_url":"https:\/\/shopping.yahoo.co.jp\/search?first=1\u0026p=%E7%B5%8C%E6%B8%88%E8%A9%95%E8%AB%96%E5%AE%B6%E3%81%AE%E7%88%B6%E3%81%8B%E3%82%89%E6%81%AF%E5%AD%90%E3%81%B8%E3%81%AE%E6%89%8B%E7%B4%99%20%E3%81%8A%E9%87%91%E3%81%A8%E4%BA%BA%E7%94%9F%E3%81%A8%E5%B9%B8%E3%81%9B%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6","a_id":4426743,"p_id":1225,"pl_id":27061,"pc_id":1925,"s_n":"yahoo","u_so":3}],"eid":"xIYaY","s":"s"});</script><div id="msmaflink-xIYaY">リンク</div><!-- MoshimoAffiliateEasyLink END -->){kind=link}

コメント