こんにちは、うずめろです。

2027年から、新しい「こども支援NISA」の開始が予定されています。

「まだ先のこと」と思われがちですが、実は今から動いておかないと、いざ制度が始まった時に乗り遅れてしまう可能性があります。

なぜなら、こどもNISAを始めるためには「子ども名義の証券口座」だけでなく、事前の準備がいくつか必要だからです。

この記事では、既に子どもの証券口座を開設して準備を進めている私が(子どもが0歳の時に開設しています)、これから準備を始める方に向けて「最短・最速でこどもNISAを始めるステップ」をわかりやすく解説します。

- 親名義の証券口座と銀行口座

- 子どものマイナンバーカード

- 子ども名義の証券口座と銀行口座

- その他証明書類(マイナンバー入りの住民票など)

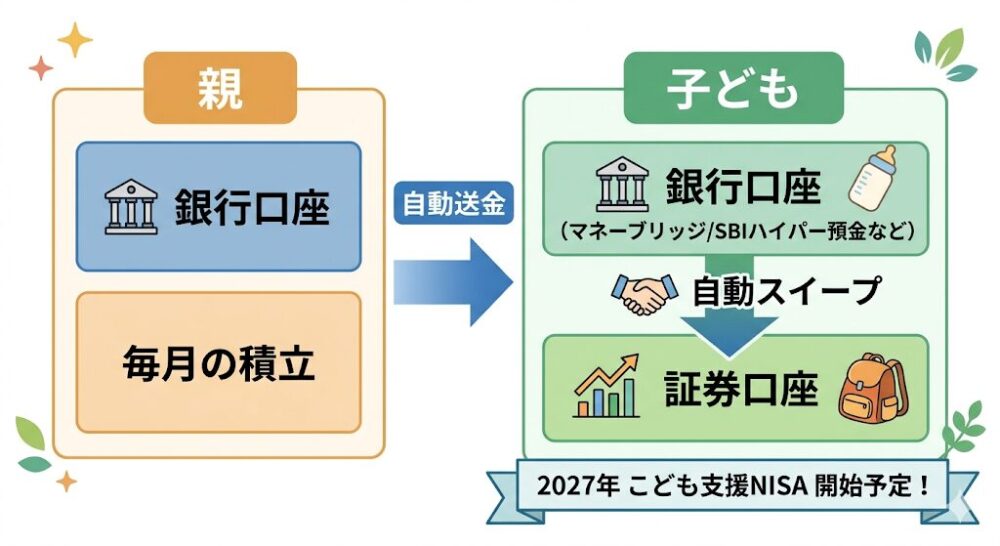

2027年 こども支援NISA 始め方 完全ガイド(ステップ1:親の名義の証券・銀行口座準備、ステップ2:子供名義の口座とマイナンバーの準備、おすすめの証券と銀行の組み合わせ(楽天証券と楽天銀行、SBI証券とSBI新生銀行、松井証券とMATSUI Bank)、ステップ3:親の銀行口座から子供の口座への自動振込と自動スイープによる連携と自動化)

1. そもそも2027年からの「こどもNISA」とは?

まずは、新しい制度のポイントをサクッとおさらいしておきましょう。

- 対象: 0歳〜17歳までの未成年

- 投資額:年間60万円

- 投資枠: つみたて投資枠(月5万円まで、投資信託がメイン)

- 特徴: 12歳(中学校入学前)以降なら、一定の条件で非課税での払い出しが可能になる見込み

- メリット: 贈与税を抑えつつ、長期の複利効果を子供のために活用できる

「大学費用」だけでなく「中学・高校の入学金」など、より柔軟に教育費を準備できる制度に進化しています。

2. 【準備編】こどもNISAを始めるために必要な「3種の神器」

子どもNISAを始めるには最低でも以下の3点が必要となりますので、早めに用意しておきましょう。

① 親権者の証券口座・銀行口座

多くのネット証券やネット銀行では、「親が口座を持っていないと、子供の口座が作れない」というルールがあります。まずは親自身の資産運用を整えることが、こどもNISAへの第一歩です。

② お子さま名義の「証券口座」と「銀行口座」

最大の注意点は、「親の口座で子どもNISAを運用することはできない」という点です。必ずお子さま名義の口座が必要になります。

また、子ども名義の銀行口座も必ず必要になります。

なぜなら、証券口座への入金は本人名義の銀行口座からしかできません。

- 証券口座: 親が普段使っている証券会社に合わせるとスムーズです。

- 銀行口座: 証券口座との連携(自動入金など)ができる銀行を選びましょう。

③ マイナンバーカード(お子さま本人分)

口座開設をオンラインで完結させるために必須です。通知カードでも手続きは可能ですが、住民票などの発行手数料がかかる場合があります。今のうちに子どものマイナンバーカードを作っておくと、後の手続きが劇的に楽になります。

3. 失敗しないための「始め方」3ステップ

- 親の証券口座:開設済みですか?(まだの方は今すぐ申し込み!)

- 子どものマイナンバーカード:申請済みですか?(発行に1ヶ月かかることも)

- 銀行口座の連携:証券会社と相性の良いネット銀行を選びましたか?

ステップ1:親の証券会社を決める・開設する

もし、親がまだSBI証券や楽天証券などの口座を持っていないなら、まずはそこからスタートです。

ステップ2:子どものマイナンバーカードを取得する

子どもの証券口座(未成年口座)や銀行口座の申し込みには、「マイナンバー入りの住民票(世帯全員分)」「子どものマイナンバーカード」「親(親権者)のマイナンバーカード」が必要になることが多いです。

口座開設しようとしたのに子どものマイナンバーカードが無い!となると、マイナンバーカード取得だけで1ヶ月以上かかってしまうこともあります。

事前に取得・準備しておきましょう。

ステップ3:子ども名義の証券・銀行口座を申し込む

親の証券口座から子どもの証券口座(未成年口座)の申し込みをしましょう。

また、子ども名義の証券口座に入金するために、子ども名義の銀行口座が必要となります。

毎月積立などで、定期的に子どもの証券口座に入金をするのであれば、自動入金が出来る証券口座と銀行口座の組み合わせにしましょう。

現時点であれば以下の組み合わせが最強です。

- 楽天証券と楽天銀行(マネーブリッジ)

- SBI証券とSBI新生銀行(SBIハイパー預金) or 住信SBIネット銀行(ハイブリット預金)

例えば、「親の銀行口座」⇒「子どもの銀行口座」⇒「子どもの証券口座」のお金の流れが全て自動(無料)で出来る仕組みにしておくと、毎月の積立の資金の移動が楽になります。

親の銀行口座から子どもの銀行口座への資金移動は自動振込み(定期振込み)が無料で出来る銀行口座を使いましょう。

4. まとめ:2027年に向けて「今」できること

「制度が始まってからでいいや」と思っていると、口座開設の申し込みが殺到して数ヶ月待ちになることも予想されます。

また、子どものマイナンバーカードの作成にも時間がかかる可能性があります。

2027年を余裕を持って迎えるために、まずは「子どものマイナンバーカード」、「親の証券口座」の作成から手を付けてみましょう。

口座さえあれば、あとは制度開始を待つだけ。お子さまの将来のために、今から「複利の力」を味方につけておきましょう!

今回も最後まで読んでいただきありがとうございました。

5. 迷ったらここ!失敗しない証券会社&銀行の組み合わせ

「どの口座を選べばいいか決められない!」という方向けに、これを選んでおけば間違いない「鉄板の組み合わせ」を紹介します。

結論から言うと、「今あなたが使っている銀行」を基準に選ぶのが最もスムーズです。

まだどこの口座も持っていない場合は?

もし上記の銀行口座を持っていないなら、以下の3社から直感で選んでOKです。

- 楽天証券: 画面が見やすく、初心者の方に最もおすすめ。楽天ポイントが貯まります。

- SBI証券: 業界最大手で安心感があります。Vポイントを貯めたい方に最適。

- 松井証券: サポートが手厚く、独自の「松井証券ポイント」が貯まります。

私のリアルな使用感

私は「楽天証券」と「SBI証券」の両方を使っていますが、アプリやサイトの使いやすさ(UI)に関しては「楽天証券」が一歩リードしていると感じます。

投資は長く続けるものなので、自分が操作していてストレスがない方を選ぶのも一つの正解です。

最強の組み合わせは「証券+銀行」のセット

それぞれの証券会社には、相性抜群の銀行口座があります。

- 楽天証券 ✕ 楽天銀行(マネーブリッジ): 入出金が全自動になり、普通預金金利の優遇もあります。

- SBI証券 ✕ SBI新生銀行(SBIハイパー預金): 現時点では住信SBIネット銀行よりも証券口座との連携機能が充実しており、特におすすめです。

- 松井証券 ✕ MATSUI Bank: 2023年に誕生した新しいサービスで、資金移動のストレスがほぼありません。

まずは、「親の証券口座と銀行口座のがある証券会社」でお子さまの口座もセットで申し込むところから始めてみましょう!

迷ったらここ!おすすめの証券会社

【楽天ポイントを貯めたい・使いやすさ重視なら】

- 楽天証券 公式サイトへ (楽天銀行との連携で金利アップ!)

- 楽天カード 公式サイトへ(クレジット積立でポイントアップ!)

【業界最大手の安心感・Vポイント重視なら】

- SBI証券 公式サイトへ (SBI新生銀行とのセットが最強!)

【サポート重視・少額から始めたいなら】

- 松井証券 公式サイトへ (MATSUI Bankとの連携がスムーズ!)

その他、私が資産・家計管理で使用しているクレジットカードや証券会社、アプリなどはこちらの記事で紹介しています。

こどもNISAとiDeCo増額に合わせた我が家の投資戦略はこちらの記事で解説しています。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント