今回の記事のkeyword:【初心者】【余剰資金】【投資を始める】【余裕資金】【新NISA】【iDeCo】【長期株式投資】

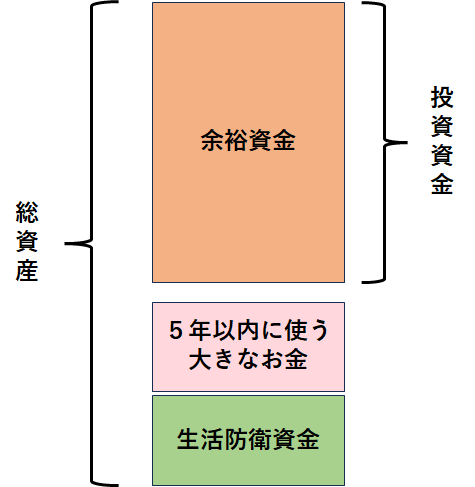

余剰資金とは

今年に入って長期の株式投資(10年以上)を目標に新NISAやiDeCoを始めてみようと考えている方も多いと思います。

新NISAやiDeCoでもリスク資産を購入する場合、「投資は【余裕資金】や【余剰資金】でやりましょう」という記事を目にする事も多いと思います。

そこで、【余裕資金】や【余剰資金】とはどういったものか考えていきたいと思います。

余剰資金とは、以下のように解説されています。

「余剰資金」とは、資産のうち、生活費や緊急時・非常時の備えとして必要なお金を除いた余りのお金を指します。簡単にいえば、万が一目減りしてしまっても、生活に支障が出ないお金のことです。使うと生活に不安が出てきてしまうようなお金は、余剰資金ではありません。

https://www.gala-navi.com/column/money/c003157

上記の説明の「生活費や緊急時・非常時の備えとして必要なお金」は、一般的に月の生活費の6ヶ月~12ヶ月分と言われています。月の生活費が20万円であれば、120万円~240万円が該当すると考えられます。

私は、全世界株などのインデックス投資を軸とした長期投資(10年以上)を想定した投資を実行していますので、最低でも「10年間は使わないお金」を当面使う予定がないお金と考えています。

なぜならば、最低10年間使わないお金であれば、全世界株式インデックスが今年暴落しても

「世界経済が戻るまでしばらく待つか。。。」

と考える余裕ができます。

これが、2,3年後の【子どもの教育費】や【車の買い換え費用】を投資に充ててしまった場合、必要となった時期に暴落が来たら、「安値で売る」という最悪なケースになると考えられます。

したがって、投資に回す余裕資金を考える場合、「6~12ヶ月の生活費」だけでなく「5年以内に使う大きなお金」もしっかりとストックしておいた方がよいと思います。

リスクを取ればその分リターンも大きくなる可能性もありますが、暴落時にそのリスクに押しつぶされないようにする事も重要だと思います。

現在の私の投資額と投資のリスクについては、↓の記事で公開および考察しています。また、長期株式投資で投資額を決めるための投資用語の解説もしていますので、合わせて読んでいただければ幸いです。

こちらの書籍も参考になります。

5年以内に使う大きなお金の置き場所

教育資金や車の買い換え費用など5年以内に使う大きなお金を、最近金利が少しだけ上がったとはいえ、普通預金や低金利の定期預金に預けて置くのが少しもったいないと感じる方は、【個人向け国債変動10年】や【金利の高いネット銀行の口座】に預けておくのが良いと思います。

| 名称 | 金利(税引前) | 金利(税引後) |

|---|---|---|

| 個人向け国債変動10年 | 0.47% | 0.3745195% |

| 楽天証券とマネーブリッジ設定をした 【楽天銀行の普通預金口座】 | 0.1% | 0.079% |

| SBI証券と住信SBIネット銀行との 【ハイブリッド預金】 | 0.01% | 0.0079% |

個人向け国債変動10年

【個人向け国債変動10年】は現時点(2024/03)で年率0.47%(税引後0.37%)となっており、普通預金よりもかなり高めの金利が付いています。マイナス金利の解除などの影響で、今後も上がっていくと考えられます。

楽天証券とマネーブリッジ設定をした楽天銀行の普通預金口座

【金利の高いネット銀行の口座】としては、【楽天証券とマネーブリッジ設定をした楽天銀行口座】があります。この口座では、現時点(2024/03)で、0.1%(税引後0.079)%の金利が300万円までつきます。楽天証券と楽天銀行を使用している方におすすめです。

SBI証券と住信SBIネット銀行のハイブリッド預金

また、SBI証券を使用している方であれば、住信SBIネット銀行と【ハイブリッド預金】設定をすることで、普通預金で0.01%の金利が税引前でつきます。

ゆうちょ銀行やUFJなどの普通預金よりも無リスクで有利な金利が付く口座が色々とありますので、現在使用している証券口座との相性で金利の良い所に、5年以内に使う大きなお金を置いておくのも悪くないと思います。

参考図書

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント