今回の記事のkeyword:暴落,植田ショック,利上げショック,資産公開,リスク資産,アセットアロケーション,無リスク資産,個人向け国債変動10年,リート,REIT,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

通称「植田ショック」と呼ばれる日本株が大暴落を見せた8月5日からの激動の1週間が終わりました。

2020年2月に起こったコロナショック以来の大暴落だったのではないでしょうか?

今回は、大暴落による資産の変化をアセット(資産)クラス別で公開して、アセットアロケーションやリスク許容度について分析してみたいと思います。

さくっと今回のまとめ

- 総資産は一時最大550万円(-10.2%)の資産減

- アセットクラス別では、国内株式の下げが最大

- 国内株式評価額は最大350万円(-18.7%)減少

- 国内債券などの無リスク資産は資産防衛に必須

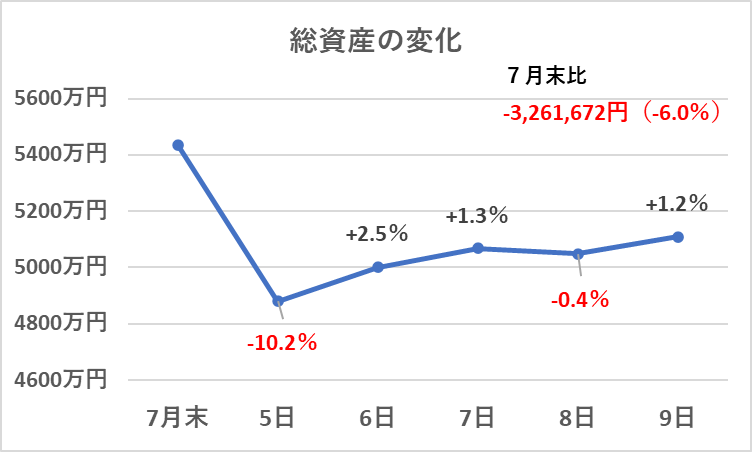

総資産の変化

まずは、大暴落の起こった8/5から8/9までの資産変化を記録していましたので、総資産の変化を7月末のデータを基準に見ていきたいと思います。

総資産の変化は以下のようになりました。

総資産前日比

大暴落を見せた8/5の前からそこそこの下落を見せていましたが、7月末と比較すると8/5時点で約-550万円(-10.2%)の資産減となっていました。

ちなみに、8/5だけで、前日比約-280万円を記録しています。

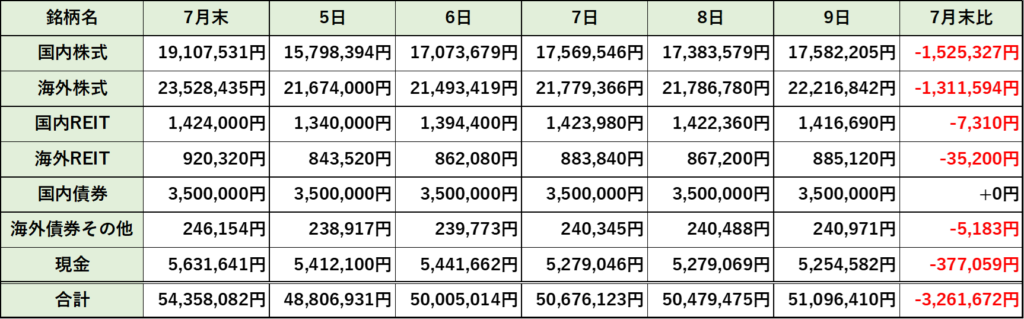

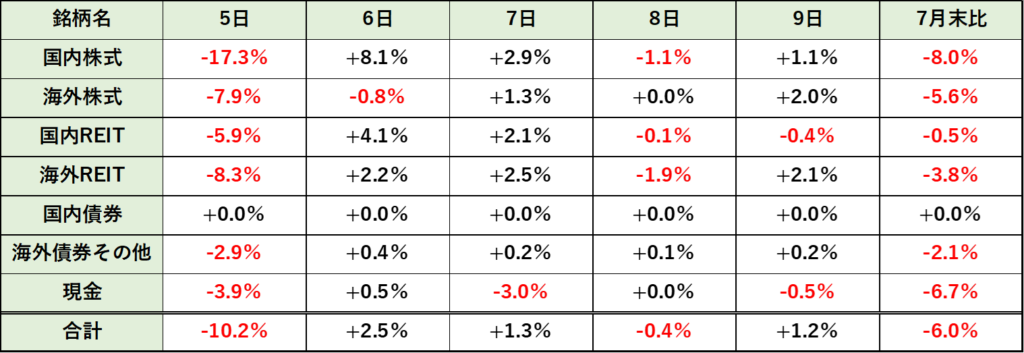

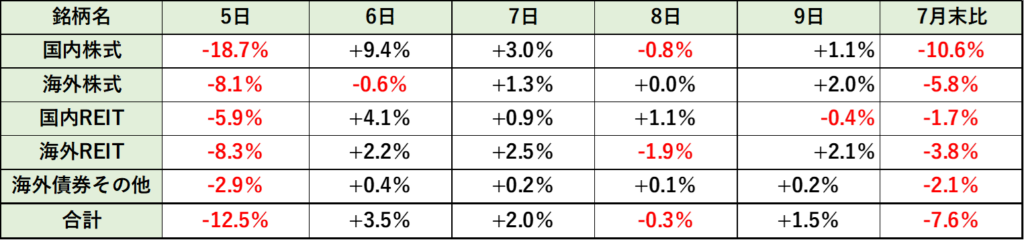

資産クラス別の変化

次に、資産クラス別の変化を見てみたいと思います。

資産クラス(アセットクラス)は、以下のサイトを参考に、国内株式・海外株式・国内REIT・海外REIT・国内債券・海外債券に分類しています。その他はFXで保有しているトルコリラです。

・総資産の資産クラス別の資産推移

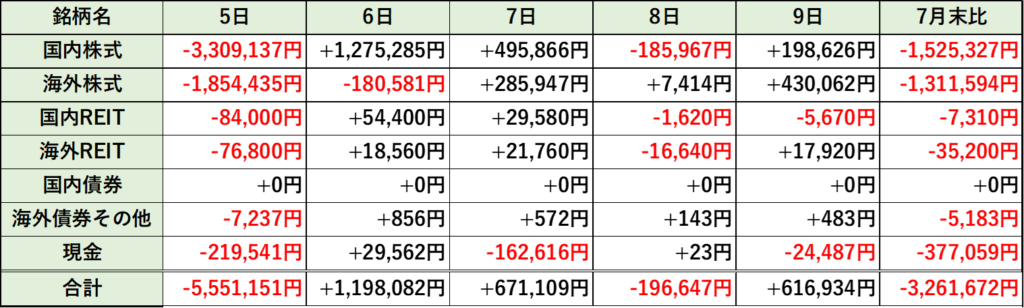

・前日比(5日は7月末比)

・前日比(%)(5日は7月末比)

国内債券は個人向け国債変動10年を保有していますので、無リスク資産となっていて、価格の変動はありません。現金が減っているのは、リスク資産を購入したためです。

購入銘柄・金額はこちら(【暴落】植田利上げショックで買増し?損切?トレードをブログで公開)

個人向け国債変動10年は、今年の2月から購入を進めて7月末時点で350万円分の保有となっていました。

今年に入ってからは株価が好調だったので、無リスク資産のありがたみを感じる時がありませんでしたが、こういった大暴落中の±0%のありがたみが身に沁みますね。

今後も、個人向け国債変動10年の購入は進めていきたいと思っています(とりあえず500万円を目安にしていましたが、もう少し増やそうかな・・・)。

暴落時の資産クラス別で見た総資産の変化を見ると、国内・海外といった地域での分散、株式・債券・REITといった資産での分散のどちらも重要であることがわかります。もし、資産配分が国内株式のみであったら大変なことになっていましたね。

また、国内債券や現金などの無リスク資産で資産防衛をすることは「必須」であることが、今回の暴落で身に染みて感じました。

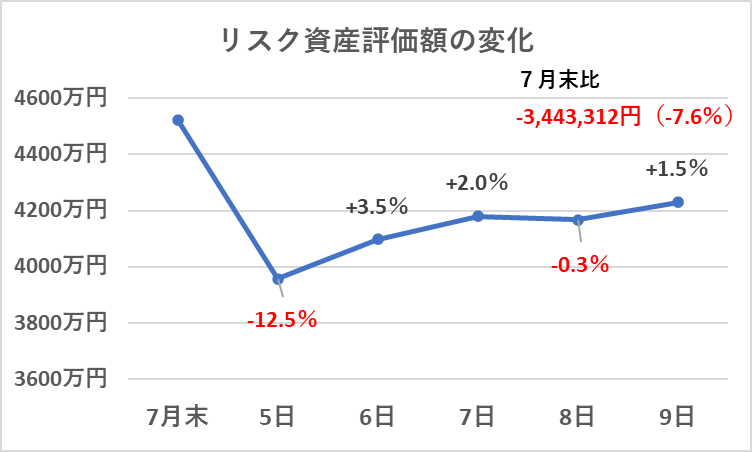

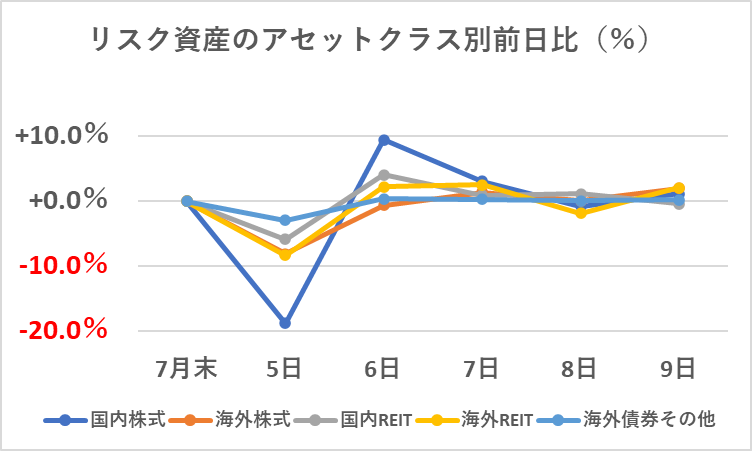

リスク資産の変化

続いて、総資産から無リスク資産(国内債券・現金)を除いたリスク資産の変動を見ていきたいと思います。

リスク資産の時価評価額の変化は以下のようになりました(当日購入金額は評価額から除く)。

期間中の購入銘柄金額はこちら(【暴落】植田利上げショックで買増し?損切?トレードをブログで公開)

リスク資産全体で見ると、7月末と比較して8/5時点で約-560万円(-12.5%)の資産減となっていました。

その後、5%ほどあがり、週末には7月末と比較して約-7.6%までもどしました。

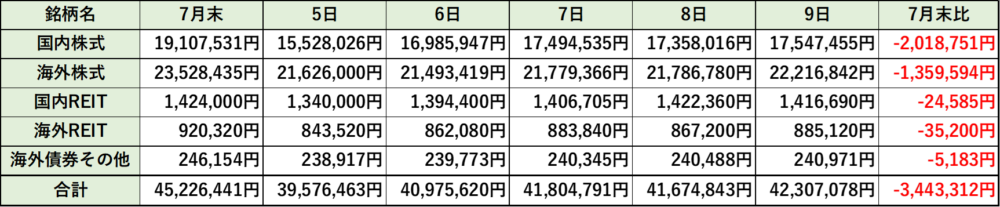

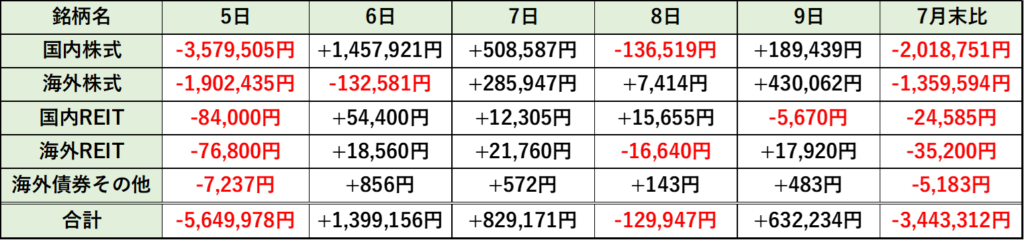

・リスク資産の資産クラス別の詳細

・資産クラス別前日比(5日は7月末比)

・資産クラス別前日比(%)(5日は7月末比)

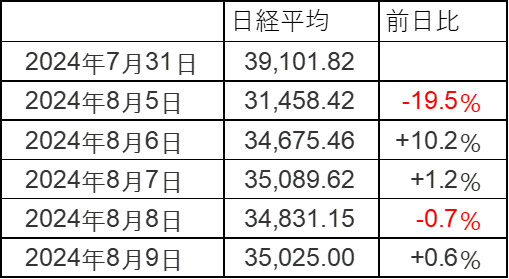

資産クラス別でみると、今回の暴落では7月末と比較すると5日時点で、国内株式の評価額が最大‐350万円(-18.7%)の下落を見せました。

この期間の日経平均の下落と比較すると、私のPFの方が0.8%ほど下落幅が小さかったようです。

その後も、日経平均と比較するとよかったり悪かったりしていますが、まぁ、ほぼ同じような成績だったと言えるのではないでしょうか?

個別株だけでなく、TOPIXなどの指数も多めに持っていますので、全体が下落した場合は同じようなパフォーマンスになることが確認できました。

資産クラス別の変化を見ると、意外とリート(REIT)の下落率が小さかったと感じました(約6%)。

コロナショックでは、J-リートが一時-49%の下落を見せたことを考えると、今回の暴落時では被害が少なかったと言えるのではないでしょうか(それまでにダダ下がりしていましたが)。

リート(REIT)はオルカンなどインデックス指数商品に組み込まれており、別で持つ必要はあまりないと言われていますが、今回のような株式ショックを考えると、リスク分散という観点からオルカンなどに組み入れらている比率(オルカンでは約1.6%、eMAXIX Slim S&P500では約2.0%)より多く持つのも悪くないかもしれません。

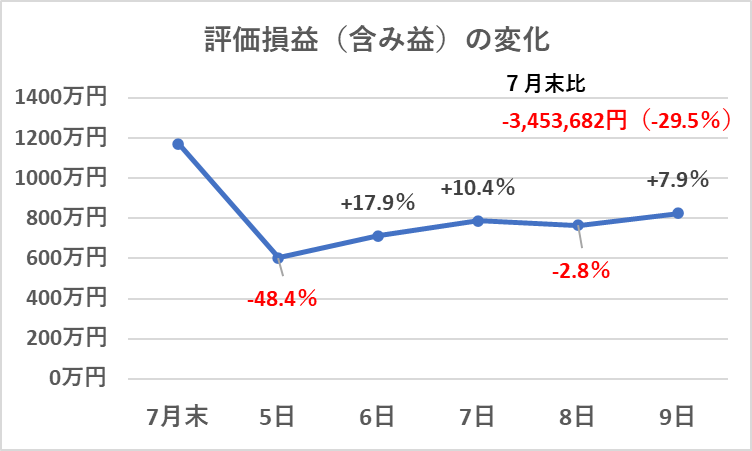

評価損益(含み益)の推移

最後に、評価損益(含み益)の推移を載せておきます。

含み益は一時1200万円あったものが600万円まで約半分に低下していました。

含み益は約半分程度になってしまいましたが、元本割れではなく含み益の範囲内での減少であったことは、少し気が楽になる要素だったかもしれません。

まとめと今後の方針

今回の通称「植田ショック」による暴落では、総資産では一時最大で7月末比-10%、リスク資産のみでみると-12.5%の下落を見せました。金額にすると約550万円の損失が一時的に発生しました。

私は、以前の記事でも書いたように、「1年後に投資額(リスク資産評価額)の3分の1の損を最大のリスクとして想定」しています。暴落前のリスク資産の評価額が約4500万円でしたので、金額にすると、1年後最悪の場合「約1500万円」の損失を想定しています。

今回の暴落は、想定の範囲以内でそれも3分の1程度でした。

正直、想定している最大損失の場合、今回の3倍になると考えると震えますが、今回の暴落で感じたこととしては、

待機資金や無リスク資産をもっと厚めにする必要がある

ということです。

また、今回の総資産の10%で550万円の損失は大きいものでしたが、年間の配当金(約90万円(税引前))や給与からの貯蓄(年間約200万円)を考えると、今回の暴落を経験した後でも、現在の投資を続けても生活に支障はなさそうだなという実感は持てました。

今回の暴落を受けての今後の投資方針としては、リスク許容度は現状維持としてリスク資産を増やしすぎない(NISAの枠程度)こと、暴落に備えて待機資金を厚めにすること、さらに、今後は、無リスク資産としての個人向け国債変動10年を増やしていこうかなと思っています。

今回の暴落を通した今後の方針は以下の通りとなります。

今回も最後まで読んでいただきありがとうございました。

通称「植田ショック」以降の購入銘柄や購入金額はこちらの記事で公開していますので合わせて読んでいただければ幸いです。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント