こんにちは、うずめろです。

今回は、YouTube動画

【64歳までのお金の考え方、65歳からのお金の考え方】老後に向けたお金との付き合い方解説ライブ

に出てきた、良い投資と悪い投資について紹介したいと思います。

初心者向けですが、こちらの動画のFPの深野康彦さんの話は分りやすく、いつも投資や資産運用の参考にしています。

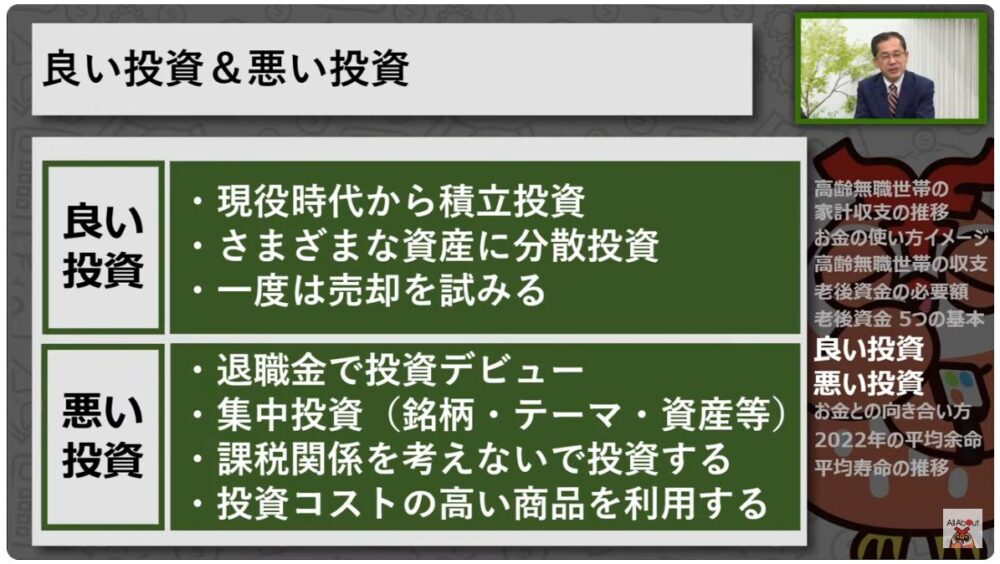

良い投資と悪い投資

動画では、良い投資と悪い投資について以下のような例を示しています。

- 現役時代から積立投資

- さまざまな資産に分散投資

- 一度は売却を試みる

- 退職金で投資デビュー

- 集中投資(銘柄・テーマ・資産等)

- 課税関係を考えないで投資する

- 投資コストの高い商品を利用する

まずは良い投資から見ていきたいと思います。

良い投資

- 現役時代から積立投資

- さまざまな資産に分散投資

- 一度は売却を試みる

良い例① 現役時代から積立投資

「現役時代からの積立投資」が良い投資である理由は、現役時代からコツコツ積立投資をして「投資に慣れておく」事が重要であるからと説明しています。

私も投資に慣れておくことは非常に重要なことであると思っています。

例えば、最適な投資として「一括投資」か「積立投資」かと言う話題がよくあります。

個人投資家が知るべき、積立投資11の心得(トウシル)で解説されているように、現在投資に使えるお金があるのなら、それを一括投資するのが「最適」である事は、否定は出来ませんが、「投資に慣れていない人」が、「一括投資」をして最適に「運用」できるかは難しいのではないかと思います。

しっかりと収入のある現役時代に、コツコツと積み立てながら相場の上下を経験することで「投資に慣れる」事ができると思います。

良い例② さまざまな資産に分散投資

次の「さまざまな資産に分散投資」は、まさに教科書通りのことと説明しています。

少ない個別銘柄に集中投資するのではなく、現在であれば、全世界株(オルカン)などを活用すれば分散投資としては問題ないと思います。

債権や金などのコモディティも含めた分散投資も考えられますが、50歳代以下であれば、リスクもあるがリターンの見込める株式の分散だけで十分だと思っています。

良い例③ 一度は売却を試みる

良い投資の3つめの「一度は売却を試みる」は、「投資は買うときよりも売るときの方が難しいので、一度は売ってみてその結果を経験しておくことが重要」だと説明しています。また、20年、30年の積立投資をしていると、いざ65歳以降に取り崩しをしようと思っても、「売ることができるのかな?」と言っています。

いやいや、老後に使うために積み立てているのだから、必要になったら「売る」ことなんて簡単でしょ?と思うかもしれませんが、「損失」が出ていても「利益」が乗っていても「売る」事は簡単ではないかもしれません。

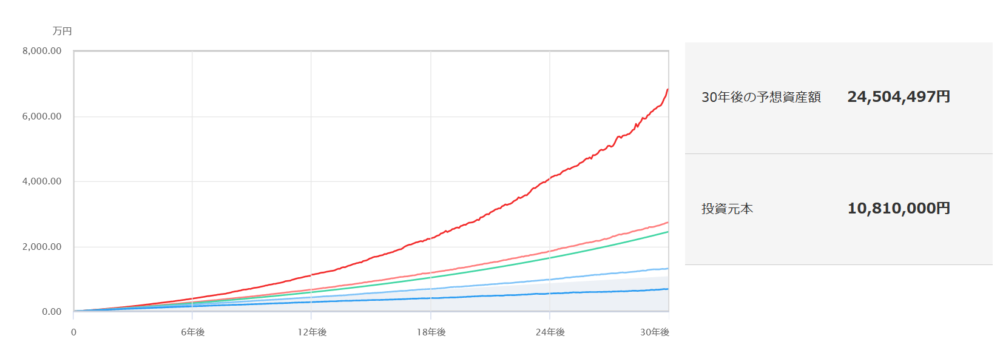

例えば、新NISA積立投資枠を活用して、毎月3万円を全世界株式(オルカン)に35歳から65歳まで30年間積立投資をしたとします。

年率の想定リターンを5%とすると、投資元本が約1080万円に対して、30年後には資産額が「2450万円」になっている可能性があります。約1460万円(+126%)の利益が出ている可能性が考えられます。もし上振れが数年続けば、赤線のように資産は3倍、4倍になっているかもしれません。

30年後の65歳に1000万円以上の利益が出ている「オルカン」を生活費や旅行のために売却することができるかと言うと、「さらに値上がりするかも?」と思って、売却に躊躇しても不思議ではありません。

売却を躊躇している間に、身体を壊したり病気が見つかって旅行などに行けなくなる可能性もあります。資産を積み立てている途中や身体が元気な内に、一度「売却」を経験するのも必要なことかもしれません。

悪い投資

続いて悪い投資の例です。

- 退職金で投資デビュー

- 集中投資(銘柄・テーマ・資産等)

- 課税関係を考えないで投資する

- 投資コストの高い商品を利用する

悪い例① 退職金で投資デビュー

最初の「退職金で投資デビュー」について、「投資を今までした事がないのに、多額の退職金で気が大きくなっている時にいきなりドーンと投資するのは止めた方がよい」と言っています。

まさにその通りだと思います。退職金で投資をして失敗したと言う記事は↓の記事のようによくみられます。

また、退職時はすでにそこそこの高齢になっています。退職金を投資に使ってすぐに不景気や○○ショックで株価が下落した場合、株価が戻るのを待つ事とも苦しい選択となります。

退職金で投資をするにしても、少ない金額でおためし程度にするのが良いのではないでしょうか。

悪い例② 集中投資

次の、「集中投資」については、特定の銘柄などに集中投資をすると、上手くいくときは大きな利益が得られるかもしれないが、失敗したときに取り返しが付かない大きな損失を被る可能性があるので、止めた方がよいと言っています。

一点集中の投資の場合、「リスク(ばらつき)」を推定することが難しくなります。リスクが推定できない投資は「不安」も高くなってしまうので、「リスク」が推定できる「分散投資」が重要であると思います。投資におけるリスクと言う用語については以下の記事で説明していますので、合わせて読んでいただければ幸いです。

悪い例③ 課税関係を考えないで投資する

3つ目の「課税関係を考えないで投資する」については、現在であれば、新NISAやiDeCoといった税制で有利なものをうまく活用する事が重要であると言っています。

また、ビットコインなどは今年大幅な上昇を見せましたが、ビットコインの最高税率は所得税と住民税合わせて55%もあり、税制上でのうまみは殆どないと説明しています。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円から 330万円以下 | 10% | 97,500円 |

| 330万円から 695万円以下 | 20% | 427,500円 |

| 695万円から 900万円以下 | 23% | 636,000円 |

| 900万円から 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円から4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例えば、NISA口座で1000万円の利益を確定させても税金は「0円」ですが、仮想通貨は雑所得で総合課税の対象のため、給与所得など他の所得と合算した場合、住民税10%と合わせると、43%以上の税率になる可能性があります。

一攫千金を狙うのではなく、地道な投資をするのであれば、税制上有利な制度を活用して行くことが重要だと思います。

悪い例④ 投資コストの高い商品を利用する

最後に、「投資コストの高い商品を利用する」ことは避けたいと言っています。

投資コストの高い商品とは、手数料や信託報酬が割高な投資信託などがあげられます。

楽天証券やSBI証券などのネット証券で「オルカン」を購入した場合、手数料は「0円」で、信託報酬は「0.05775%」(2024/04/24現在)です。

一方、例えば、ゆうちょ銀行で購入できる投資信託には、購入時の手数料が最大2.75%もするものがあります。

この商品は買った瞬間最大で2.75%の損が発生する事になります。また、毎年の信託報酬は「0.935%」もかかるので、ネット証券で購入した「オルカン」と比較すると、毎年16倍以上のコストを支払うことになります。

1%や2%ぐらいのコストは小さいものと感じるかもしれませんが、20年や30年の長期投資では馬鹿になるものではありません。

現在は楽天証券やSBI証券などのネット証券で、購入手数料「0円」でコスト(信託報酬など)が激安な商品(オルカンなど)がありますので、そちらを購入するようにしましょう。

もしネット証券を開設していない人は、楽天証券もしくはSBI証券を開設しておくとよいと思います(口座開設は無料です)。

まとめ

今回は、YouTube動画

【64歳までのお金の考え方、65歳からのお金の考え方】老後に向けたお金との付き合い方解説ライブ

から「良い投資と悪い投資」について紹介しました。

こちらの動画のFPの深野康彦さんの話は分りやすく、いつも投資や資産運用の参考にしています。

内容としては初心者向けの一般的なことかもしれませんが、長期投資を確実にしていく上では重要なことだとおもいます。

今回も最後まで読んでいただきありがとうございました。

動画本編の方も是非ご覧下さい。

深野康彦さんの書籍は、特に50代以上の投資や資産運用をあまりやってこなかった方の参考になると思います。一度読んで見てはいかがでしょうか?

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント