今回の記事のkeyword:資産公開,ブログ,健康資産,リスク資産,無リスク資産,含み益,長期株式投資,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです(Xアカウント)。

今回は、恒例の2024年4月末時点での総資産を公開して分析してみたいと思います。

健康も資産の一部であると考えていますので、毎月の体重・体脂肪率と睡眠時間も公開しています。

- 総資産: 【5188万円】 ⇒ 【5195万円】(+6.9万円(+0.1%))

- リスク資産: 【4381万円】 ⇒ 【4373万円】(-7.8万円(-0.2%))

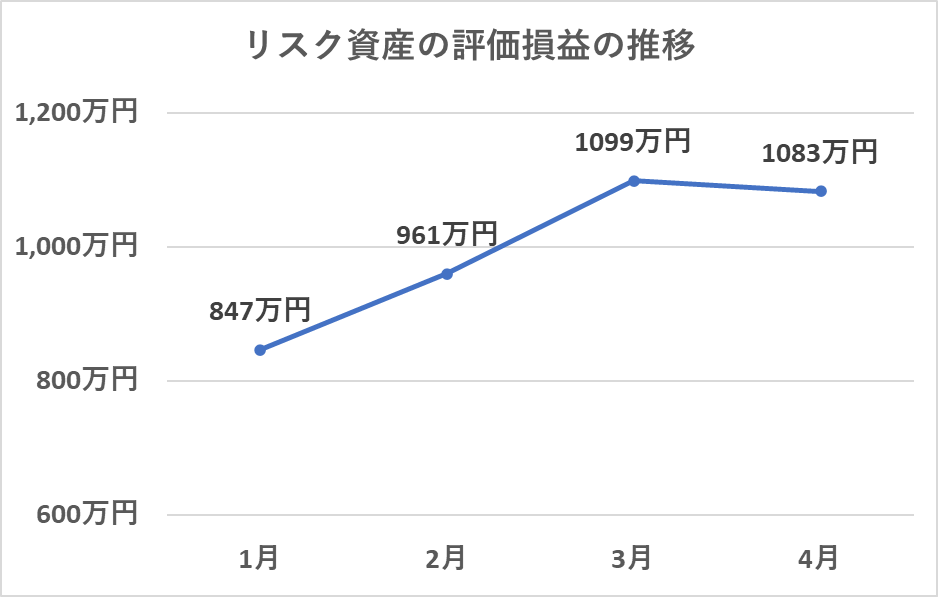

- 評価損益: 【1099万円】 ⇒ 【1083万円】(-15.9万円(-1.44%))

- 無リスク資産:【500万円】 ⇒ 【500万円】(±0円(±0%))

- 待機資金: 【157万円】 ⇒ 【171万円】(+14.7万円(+9.4%))

- 生活防衛資金:【150万円】 ⇒ 【150万円】(±0円(±0%))

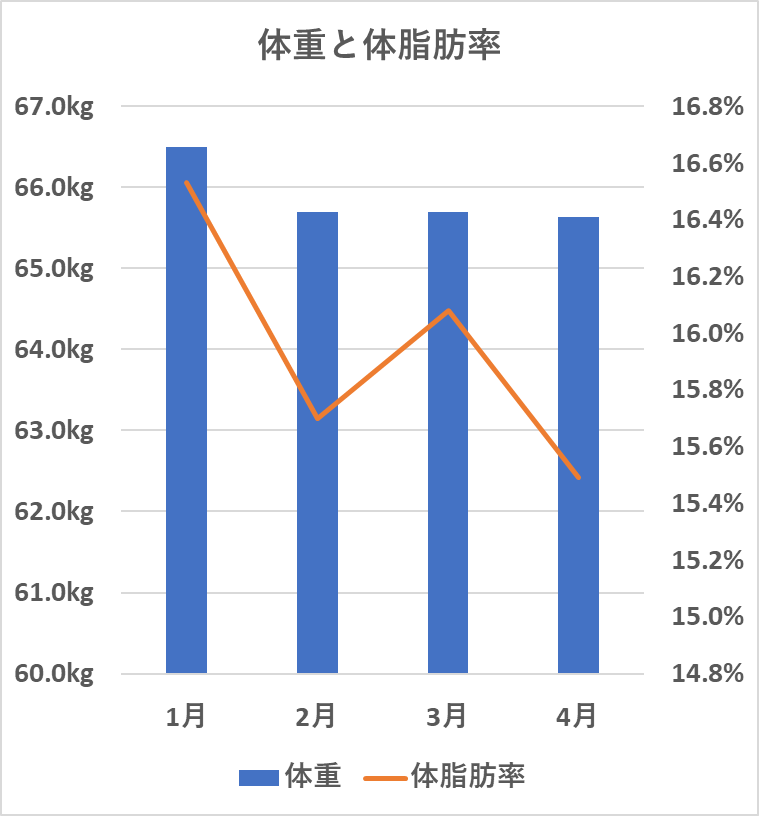

- 体重(体脂肪率):【65.7kg(16.08%)】 ⇒ 【65.6kg(15.49%)】

- 平均睡眠時間: 【7時間49分】⇒【7時間48分】(ポケモンスリープのデータ)

総資産公開(2024年4月末時点)

金融資産は【リスク資産】【無リスク資産】【待機資金】【生活防衛資金】に分けて管理しています。家庭の貯蓄や生活費は総資産には含めていません。

2024年4月末時点での総資産は・・・

51,952,383円でした!

先月比+69,281円となりました!

内訳の先月比は以下の通りです。

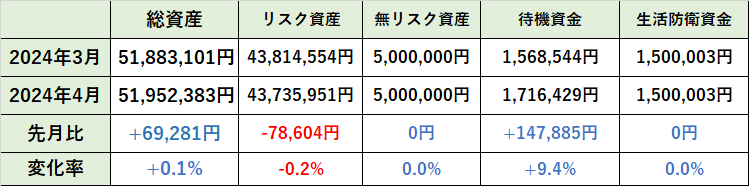

| 総資産 | リスク資産 | 無リスク資産 | 待機資金 | 生活防衛資金 | |

| 2024年3月 | 51,883,101円 | 43,814,554円 | 5,000,000円 | 1,568,544円 | 1,500,003円 |

| 2024年4月 | 51,952,383円 | 43,735,951円 | 5,000,000円 | 1,716,429円 | 1,500,003円 |

| 先月比 | +69,281円 | -78,604円 | 0円 | +147,885円 | 0円 |

| 変化率 | +0.1% | -0.20% | 0.00% | +9.4% | 0.00% |

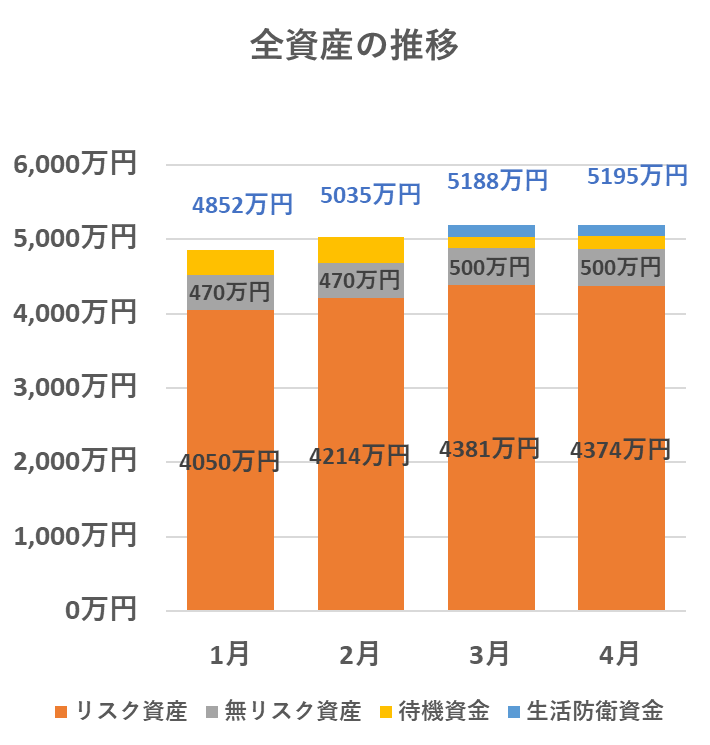

2024年1月からの推移は以下のようになりました。

総資産は3月の【5188万円】から【5195万円】になり、1ヶ月で約6.9万円(+0.1%)増加しました。

今月は株価の乱高下もありましたが、総資産5,000万円をキープできたので安心しています。

リスク資産4374万円のうち、評価損益(含み益)は約1000万円となっています。

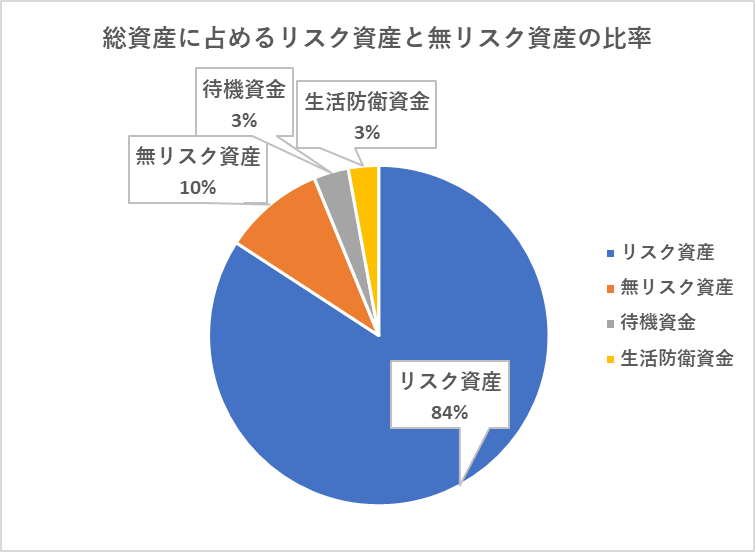

総資産に占めるリスク資産と無リスク資産及び現金の比率は以下のようになっています。

総資産におけるリスク資産の割合が84%とかなりの高割合となっています。現在はあまりリスク資産の割合を増やしていかないようにしています。

次に、内訳の変化詳細について紹介していきます。

4月のリスク資産の変化

リスク資産の評価額は【4381万円】から【4373万円】の約7.8万円(-0.2%)減少しました。

今月のリスク資産の購入額と売却額の差し引きは約8万円だったので、評価損益(含み益)が約16万円ほど減少した結果となりました(下図)。

4月の主要株式指数の推移は以下のようになっています。

| 銘柄 | 3月末 | 4月末 | 騰落率 |

| オルカン | 24,097 | 24,470 | +1.55% |

| S&P500 | 5254 | 5036 | -4.16% |

| 日経平均 | 40369 | 38406 | -4.86% |

| TOPIX | 2769 | 2743 | -0.92% |

4月はS&P500と日経平均が約-4%の大幅下落となり、TOPIXも約1%の下落となりました。オルカンは4月末の増加もあり+1.55%と検討しています。オルカンの価格は円換算のため、4月末の急激な円安が影響しているかもしれません。

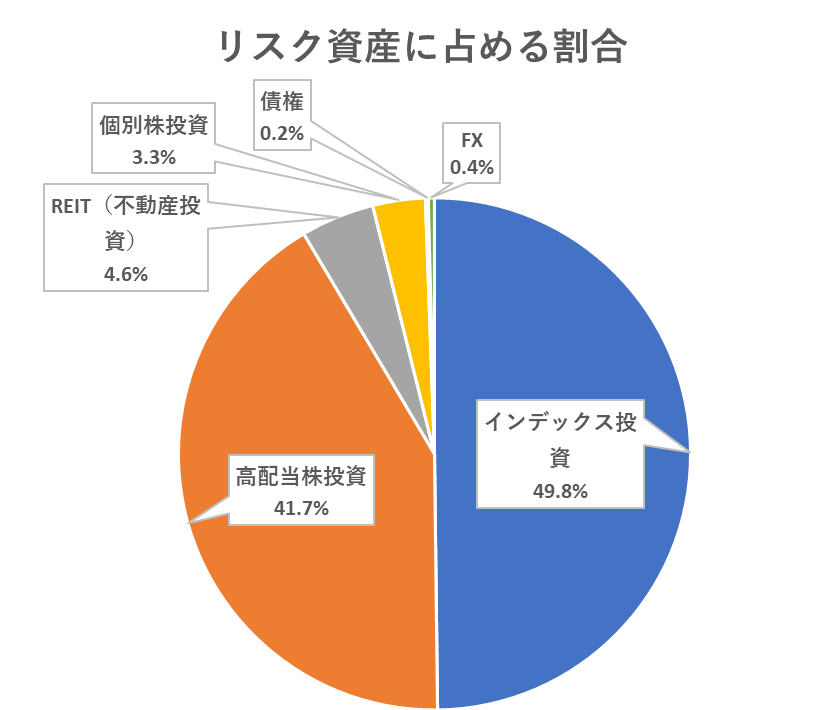

私のリスク資産の内訳は以下の通りで、全世界株やS&P500のインデックスが50%、日本株や米国ETFの高配当株が約40%となっています。S&P500や日本株が大幅に下落する中、リスク資産の下落を1%以下に抑えられたのは、日本の高配当株が好調だったのが原因かもしれません。

4月のリスク資産の購入と売却、配当金

4月に購入・売却したリスク資産と受け取った配当金は以下の通りでした。

購入銘柄

| 銘柄 | コード | 購入株数 口数 | 購入金額 | 口座 |

| MAXIS JリートETF | 1597 | 20 | 36,850円 | NISA(成) |

| NF外REITヘ無 | 2515 | 10 | 12,560円 | NISA(成) |

| 三菱UFJ-eMAXIS Slim 米国株式(S&P500) | 9,933 | 28,349円 | NISA(積) | |

| 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) | 11,843 | 28,348円 | NISA(積) | |

| 楽天オールカントリー楽天DC | 7,098円 | iDeCo | ||

| 楽天S&P500楽天DC | 5,031円 | iDeCo | ||

| 購入総額 | 合計 | 118,237円 |

売却銘柄

| 銘柄 | コード | 売却 保有口数 | 取得金額 | 売却金額 | 譲渡損益 |

| One-たわらノーロード 先進国株式<為替ヘッジあり> | 24,703 | 40,649円 | 50,000円 | 9,351円 | |

| 合計 | 40,649円 | 50,000円 | 9,351円 |

配当金

| 銘柄 | コード | 配当金額 (税引前) | 受取金額 |

| NF外REITへ無 | 2515 | 7,259円 | 7,259円 |

| MXS Jリート | 1597 | 16,191円 | 16,191円 |

| 合計 | 23,450円 |

4月は高配当株等の定期購入をしているREIT以外の個別株の購入・売却はありませんでした。

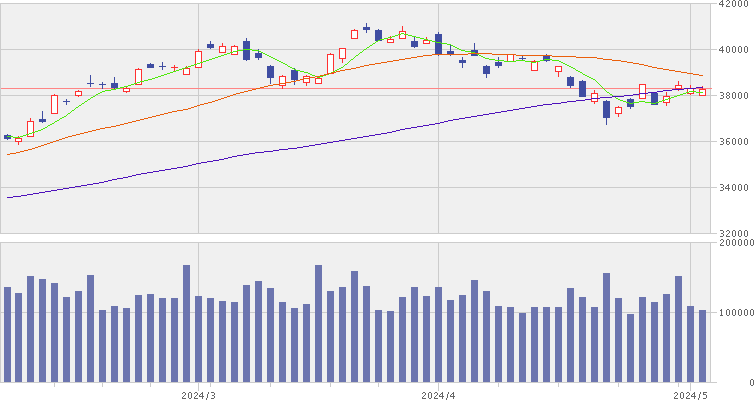

4月中盤辺りの日経平均の下落時(↓チャート)には、高配当株の買い増しも考えましたが、もう1段下げたら買おうかなと思っていたら下落が止まったので、買わず終いとなりまいた。今後も下げがあれば少し買い増ししたいと思っています(未単元株を単元化するチャンスを待っています)。

他の購入銘柄は、NISA積立枠のS&P500とオルカン、NISA成長投資枠のJ-REITと全世界REIT、あと、iDeCoで定期購入している銘柄です。

4月のREITの購入額はいつも通りの5万円程度としました。

売却銘柄の「One-たわらノーロード先進国株式<為替ヘッジあり>」は、銘柄整理も兼ねて、毎月50,000円分を定期売却しています。12月までにすべて売却する予定で、売却分はNISA成長投資枠のJ-REITと全世界REITの購入に充てる予定です。

4月は初めてNISA口座のリートから配当金が出ました。トータル23,450円ほどとなりました。

↓の記事でも紹介しましたが、非課税の配当金はありがたいですね。

4月の無リスク資産の変化

3月から無リスク資産を500万円に増額して、4月は個人向け国債を新たに50万円分購入しました。資金は楽天銀行マネーブリッジからの移動となります。

- 個人向け国債「変動10年」【150万円】⇒【200万円】

- 楽天銀行マネーブリッジ 【350万円】⇒【300万円】

現在私が保有している【個人向け国債「変動10年」】の購入額と金利は、以下のようになっています。

| 購入額 | 金利 (税引前) | |

| 第167回債(2月) | 1,000,000円 | 0.49% |

| 第168回債(3月) | 500,000円 | 0.47% |

| 第169回債(4月) | 500,000円 | 0.50% |

個人向け国債「変動10年」の支払日は半年に1回なので、その日が楽しみです。

【マネーブリッジ設定をした楽天銀行の口座】は、300万円まで0.1%(税引前)の金利がつきます(2024/5/6現在)。

今後も、楽天銀行の口座から毎月50万円ずつ、【個人向け国債「変動10年」】に移していきたいと考えています。

待機資金の変化

待機資金(現金)は、157万円から171万円に増加しました(+14.7万円)。

4月はリスク資産の購入が少なかったので、給与の貯蓄分や配当金などで待機資金が増加したものと考えられます。

今後も待機資金の増加に努めたいと思っています。

健康資産(体重・体脂肪率・睡眠時間)

私は現在、手取りで年間500万円の給与を得ていますので、年間配当利回り3%の株式で計算すると【500万÷0.03】=【1億6667万円】分の株を非課税の口座で保有していることになります。

まぁ、私にそんな価値があるかどうかは分かりませんが、もし、健康を害して働けなくなったら、年間500万円の配当金(給与)がもらえなくなる訳ですので、そう考えることもできるかもしれません。

健康の指標となる分かりやすいものとしては、【体重】【体脂肪率】【睡眠時間】が上げられると考えられます。

【体重】や【体脂肪率】は様々な疾病や生活習慣病に関連する要因ですし、【睡眠時間】は少ないと、日常の活力や精神面(メンタル)を含めた心身の健康に重大な影響を及ぼします。

40代の内にお金は貯めたけど、50代・60代で健康を害していては意味がありませんので、健康資産の指標として【体重】【体脂肪率】【睡眠時間】も公開しています。

体重・体脂肪

4月までの体重と体脂肪の変化は以下のようになりました。

体重は2月頃からほぼ変化はありません。体脂肪率は少し減りましたが、誤差の範囲だと思われます。

4月はいつも通りの生活で特に体重管理等で意識したことはありませんが、今の状態をキープしていきたいです。

とは言ってもせっかくですので、食生活で気をつけていることを紹介したいと思います。

- 3食ちゃんと食べる。

- 夕食は19時前には終わらせる。

- 夕食後は何も食べない。

- 炭水化物・タンパク質・野菜は毎食食べるように心がける。

- おやつにはナッツを食べる。

- 体重・体脂肪率を毎日測定する。

この中で体重をキープ出来ている食生活としては、19時以降に何も食べずに、19時~翌7時までの12時間絶食できている事が一番効果があるのかなと思っています。

後は、体重・体脂肪率を毎日測定していることも、体重管理には重要だと思っています。

最近では、スマホのアプリと連動して簡単に管理できる体重計も多く発売されいますので、日常的な管理には便利だと思います。

体重は1日の内で大きく増減します。毎日の体重管理をするためには、体重が安定している時間帯に計測するのがおすすめです。私は、朝起きてトイレに行った直後に毎日測定しています。

ちなみに私は、↓の1つ前のバージョンを使っています。

健康資産を守るための体重・体脂肪率管理についてはこちらの記事でも解説していますので、合わせて読んでいただければ幸いです。

後、おやつのナッツは、ふるさと納税返礼品を活用しています。

睡眠時間

4月の睡眠時間は、1日平均で【7時間48分】でした。先月と比較すると1分減りました。ポケモンスリープのデータですが、毎日11頃に寝て7時頃に起きているので、それほど間違っている様には感じません。

4月は花粉症の影響で鼻づまりなども有り寝苦しい夜もありましたが、ここ最近は花粉症も落ち着いてきて、問題のない睡眠が取れていると思います。今後も減らさないように気をつけていきたいと思います。

まとめと今後の方針

今回は、4月末時点での総資産状況を公開してみました。

4月は日経平均やS&P500が大きく下落する週もありましたが、総資産等しては微増という結果になりました。

為替も大きく動きましたが、FXは殆どやっていないので特に影響はありませんでした(トラリピなどはすごかったですね・・・)。

下落しているときは「どこまで下がるのか・・・」と心配になりますが、基本的に売ったり買ったりする予定はありませんので、見守るだけとなりました。

リスク資産は4,000万円を超えて少ない額ではありませんが、しっかりと分散はしているつもりですので、今後も下落が起こっても焦らないようにしていきたいです。

今年に入ってからのリスク資産の増加(毎月100万円増)がおかしかっただけで、ほぼプラマイゼロぐらいが基本だと思っています。

とは言え、円安の水準は少し気になるところでもあります。一時1ドル160円をつけ、為替介入などで150円台前半まで戻していますが、今後の様子次第では少しドル建て資産の整理について考えていこうかと思っています。

ドル資産はリスク資産の50±5%程度には納めたいと思っているので、今度現在の資産割合を計算する予定です。

毎月の積立は、インデックス(オルカンとS&P500)に10万円と、J-RETIと先進国REITに5万円、iDeCoに1.2万円の計16.2万円を基本としています。

5月からクレジットでの積立が10万円になりましたので、クレカ積立でインデックスの10万円と、iDeCoの1.2万円の銀行引き落としの計11.2万円を給与などから毎月新規入金する予定です。

NISA成長投資枠のREITの5万円は、【One-たわらノーロード 先進国株式<為替ヘッジあり>】を売却した分を充てることにします。

配当金は基本的に再投資には回さずに、現金比率を高めるため、待機資金として貯めていく予定をしています。

健康資産については、体重(体脂肪率)と睡眠時間ともに問題の無い状態をキープできていると思いますので、今後も継続できるよう努力していきたいと思います。現在は、もう少し筋量を増やしたいと思って筋トレをしています。

株価は一時調整局面の様相を見せましたが、リスクを取り過ぎないよう気をつけていきたいですね。

さらに、金融資産管理だけでなく健康資産の管理もしっかりとしていきたいですね。

今回も読んでいただきありがとうございます。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント