今回の記事のkeyword:個人向け国債,変動10年,利子,利率,利回り,年間受取額,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

今回は、保有している500万円分の個人向け国債変動10年から今年受取る利子を計算してみたいと思います。

個人向け国債変動10年からどれぐらいの利子を受け取れるか知りたい人の参考になれば幸いです。

- 保有額:500万円

- 年間受取利子:約58,000円(税引前)、(税引後:46,000円)

- 年間平均利回り約1.14%(税引前)

- 前年比:+20,000円(税引前)

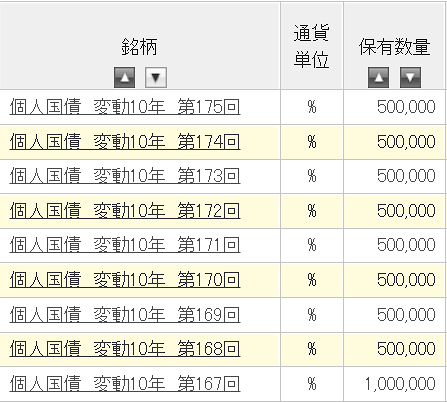

個人向け国債変動10年保有状況

個人向け国債変動10年への投資は2024年2月から初めました。

最初は100万円分購入し、その後毎月50万円分購入していき合計500万円になるまで続けました。

購入の詳細についてはこちらでまとめています。

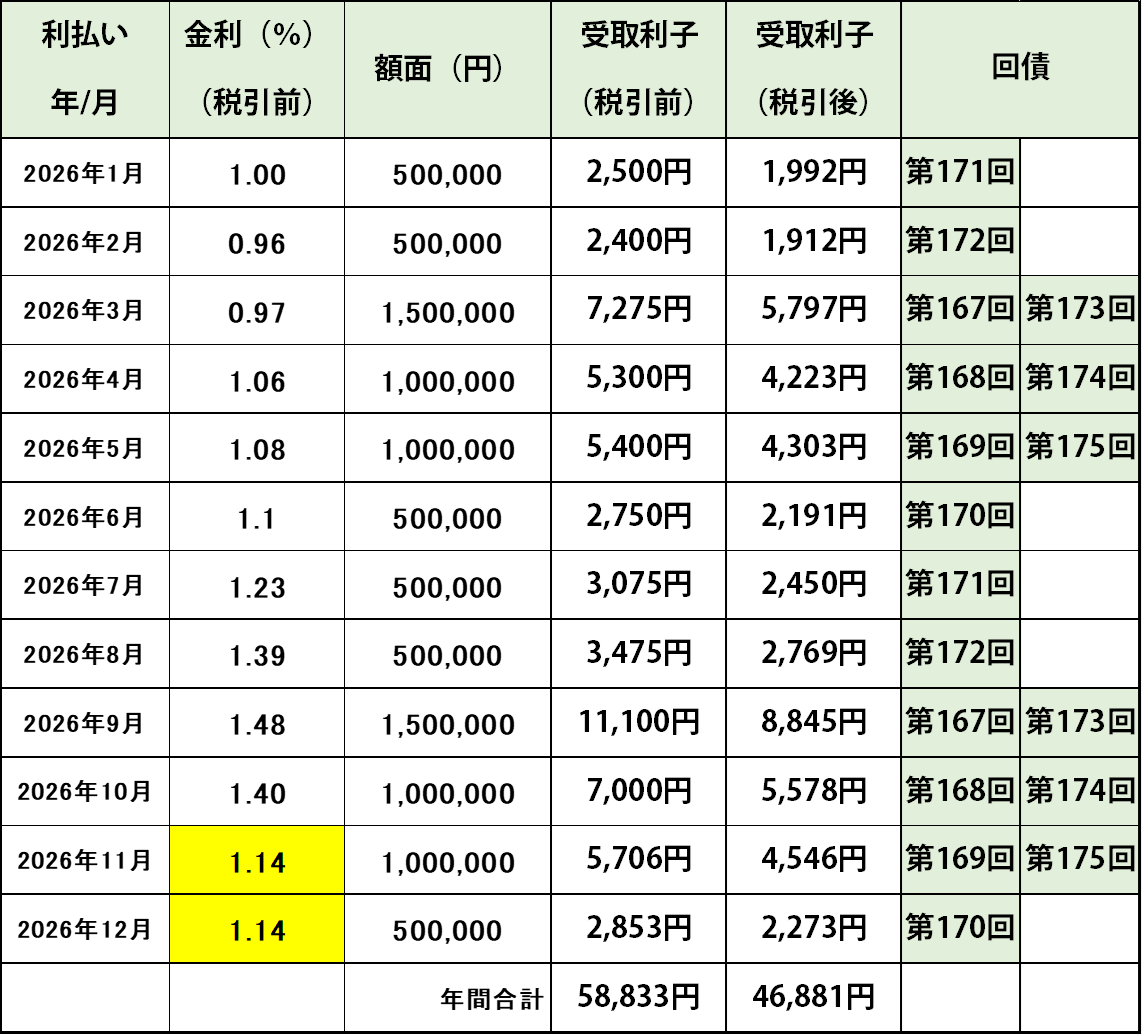

2026年毎月の受取利子と年間合計

2026年の毎月の受取利子は以下のようになっています。

無リスクで確実に貰える利息は嬉しいものです。より効率的な資産形成のために、一度は読んでおきたい[投資の名著リスト]をこちらにまとめています。

個人向け国債変動10年の利払い日は年に2回なので、その月に受け取れる利子は額面の半額分となります。

例えば、1月に受け取る利子は以下の計算になります。

500,000円✕1.00%÷2=2,500円(税引前)

年間で見ると約57,000円(税引前)の利子を受け取れそうです。利回りにすると年間約1.14%(税引前)程度となりそうです。

ちなみに、前年(2025年)は年利0.735%だったのが、2026年は年利1.14%にまで上昇する見込みで、受取額(税引前)は20,000円ほど増える結果となりそうです。

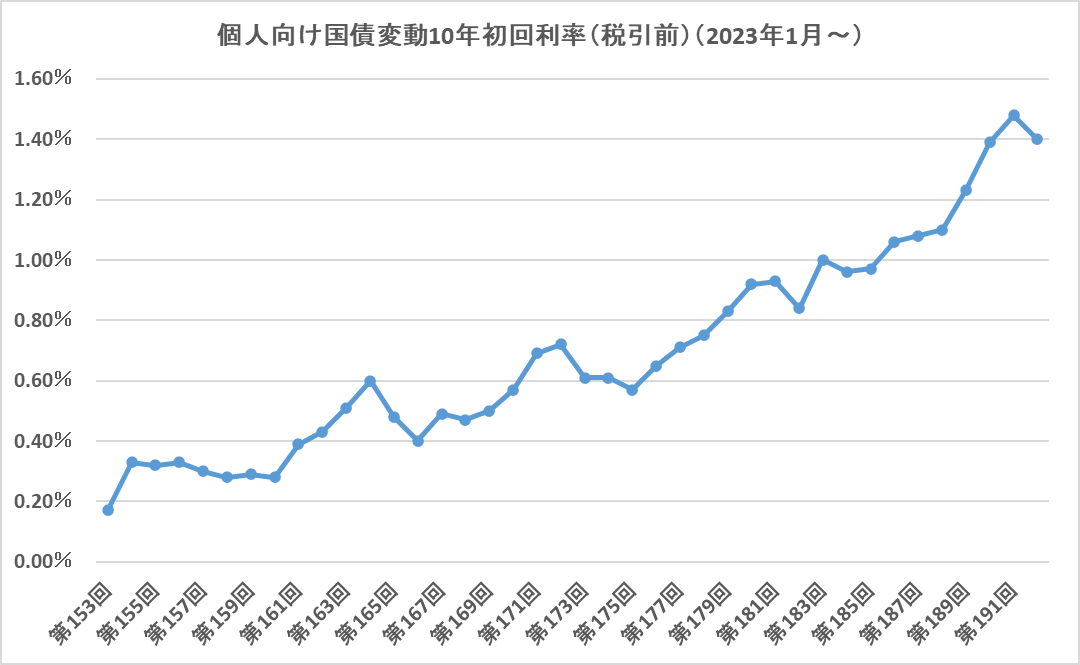

金利推移(2023年1月から)

個人向け国債変動10年の1回目の金利の推移は以下のようになっています。

日銀の利上げの影響も有り、最近は上昇を続けています。税引後でも1%を超える月も出てきました。

金利も税引後1%を超え、無リスク資産としての魅力が増してきました。こうした**『守りの資産』と『攻めの投資』のバランスをどう考えるべきか、私が指針にしている本を[おすすめ書籍記事]**で紹介しています。

保有している理由

個人向け国債変動10年は利回りでいえば税引前で約1.48%、税引後で約1.17%程度です(2026年2月現在)。

全世界株やS&P500などのインデックス投資でも年利3%以上は期待できますし、高配当株やリートであれば税引き後で3%程度の配当金や分配金を期待できます。

では、なぜ利回り1%程度の個人向け国債変動10年を500万円も保有しているかというと、リスク分散のためです。

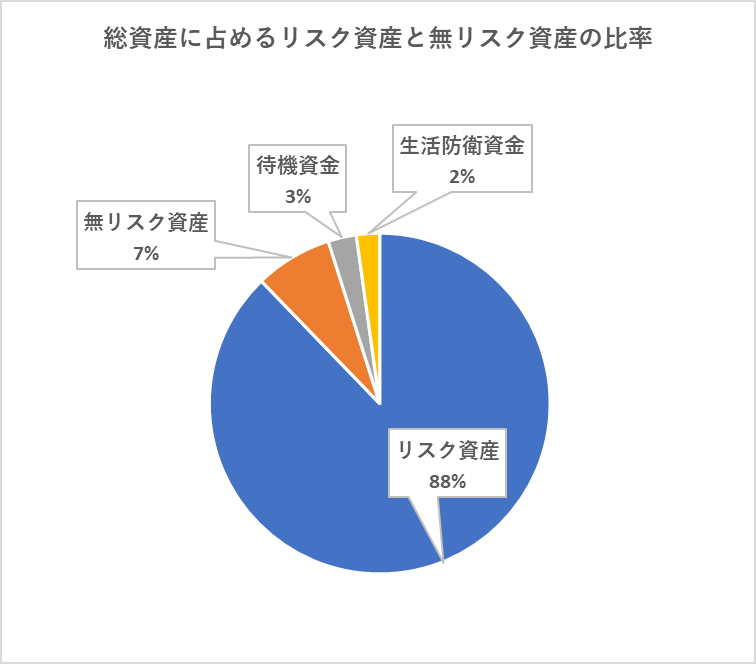

現在(2026/1)の総資産が約6800万円ほどで、そのうち株式などのリスク資産の占める割合が88%超の5900万円となっています。

常々、リスク資産が総資産の80%を超えているのは多すぎるなと思っているので、資産を守るための無リスク資産の位置づけで保有をしています。

無リスク資産としては現金もありますが、少しでも利回りがあるものとして個人向け国債変動10年を保有しているというのが現状です。

今後は、現金に余裕が出てきたら個人向け国債変動10年の追加購入もしていこうかなと思っています。

まとめ

今回は、保有している500万円分の個人向け国債変動10年から今年受取る利子を計算してみました。

年間の受け取り利子は税引前約57,000円ほどで、利回りは約1.1%程度となっています。

資産を増やすための投資としてみると大したものではありませんが、資産を守るための無リスク資産として保有をしています。

今後は現金に余裕が出てきたら買い増しも考えているところです。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント