今回の記事のkeyword:お金の管理,家計公開,家計管理,家計,結婚,共働き,サラリーマン,節約,出産・育児,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

今回は、毎月恒例の6月の家計簿を公開します。

6月ももうじきに迫ってきた出産・育児の準備のため支出が増えました。

夫婦二人暮らしから出産・子育てにライフステージが変化していきますが、家計簿に与える影響はどうなるでしょうか。

プロフィール

- 40代サラリーマン

- 総資産額5,000万円超

- 手取り年収約500万円(夫のみ)

- 投資歴15年以上

- ビットコインとFXと個別株のデイトレで大損失(計-400万円ぐらいとメンタル不調)

- デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え

家計管理について

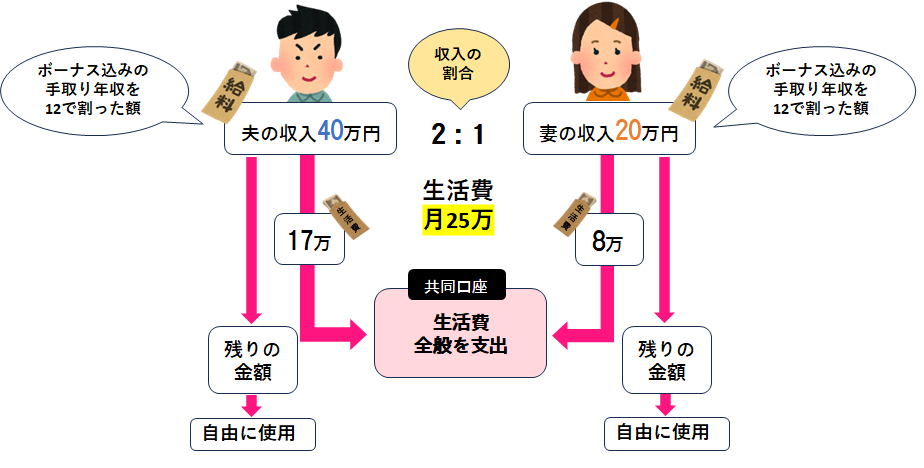

我が家では収入の割合で生活費の負担割合を決めています。ボーナス込みの収入の割合が夫2:妻1なので、生活費を25万円として2:1の割合で出しています(夫17万円、妻8万円)。生活費を出した残りの金額は各自で自由にして良いとしています。

生活費の管理方法の詳細については↓の記事で紹介しています。

5月までは、家計簿を【家庭の家計簿】と【個人の家計簿】の2種類公開していましたが、これから子どもが生まれることを考えて、家庭と個人(わたし)の家計簿を合わせて1つの家計簿としていきます。

公開する家計簿の収入項目は、私の収入(給与・配当金)と妻からの生活費(8万円)とし、支出の項目は家計の支出と私個人の支出を合わせたものとなります(妻個人の支出は管理していません)。

家計情報の補足

- 住居は賃貸

- 夫婦二人暮らし(数ヶ月後に出産予定)

- 共働き(手取:夫500万円、妻250万円)

- 妻は在宅勤務

- 車は普通自動車1台所有

- 保険は自動車保険・火災保険・医療保険(妻のみ)・生命保険(妻のみ)

- 散髪や化粧品など最低限の身だしなみに使う支出は「家庭の趣味娯楽費」に含む

- 昼ご飯代は「家庭の食費に含む」

- 株式からの配当金は収入に含める(6月から変更しました)

- 投資額は支出に含めていない(生活費ではないので)

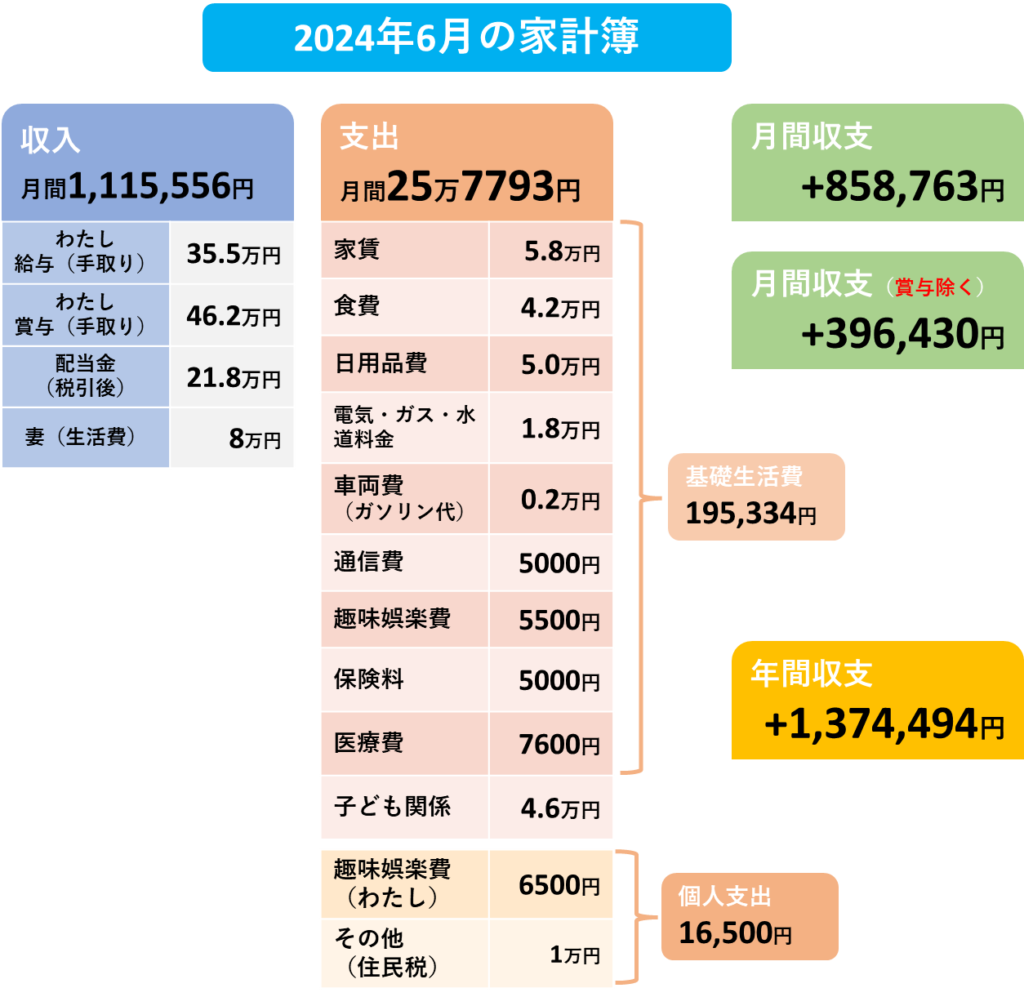

6月の家計簿

6月の家計簿はこのようになりました。

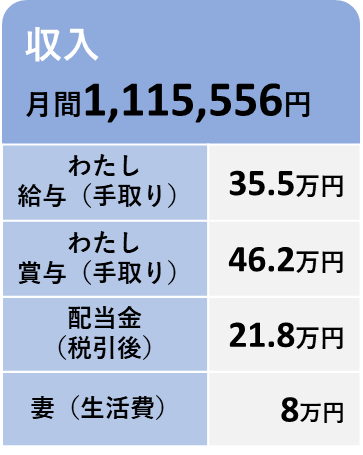

収入項目

まず、6月の収入は約111万円となりました。

6月は、ボーナスと多くの配当金が出たので、かなりの高額になっています。配当金は基本的に再投資には回さないことにしていますので、今月から毎月の収入とすることにしました。

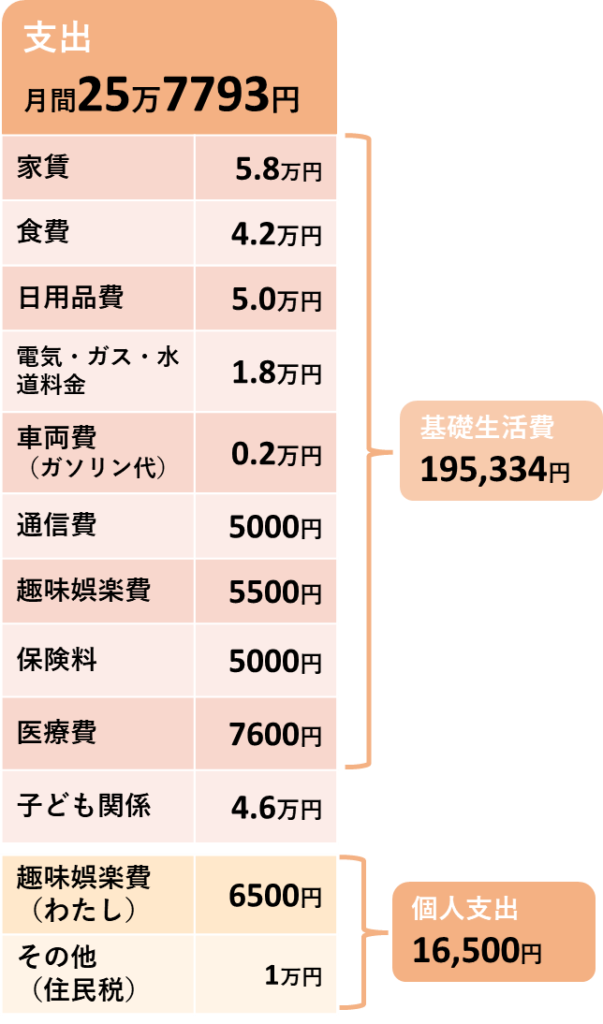

支出項目

支出は、基礎生活費が約19.5万円、出産準備など子ども関係が4.6万円、そして、私の個人的な支出が1.6万円となり、合計で257,793円となりました。

住民税の1万円(1年分)は確定申告をした際の給与とは別で支払う分です。額も少額でしたので一括で納付しました。

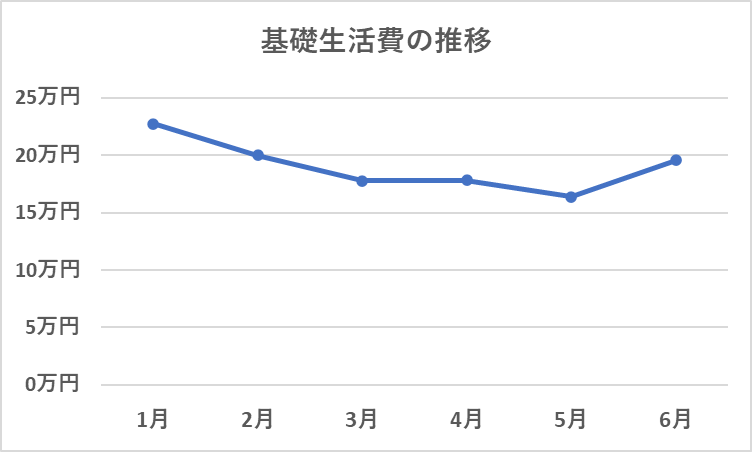

基礎生活費

家計簿を付ける目的は、日常の支出の管理が第1目的としてありますので、基礎生活費が最重要項目となります。

基礎生活費は、家庭の支出から年数回の大きめの旅行などにかかる費用と子ども関係の費用を引いたものと考えています。

今年に入ってからの基礎生活費の推移は以下の通りとなっています。

毎月の基礎生活費はおよそ【20万円】程度を見込んでいます。現状では見込み通りに推移していると考えています。

しかしながら、子どもが生まれてからは、この基礎生活費に+5万円ぐらいを推定していますので、現在の月25万円の生活費の予算を月30万円ぐらいまで増やしても良いかなとは思っています。その場合、夫婦での負担割合は夫20万円、妻10万円になる予定です。

今月の子ども関連の支出

今月の子ども関係の支出の一番大きなものは、チャイルドシートとなります。

私はハッチバックタイプのコンパクトカーに乗っていますので、余り大きなチャイルドシートは付けられないため、色々と考えた結果、生後の新生児~1年間はそのまま持ち運びができる、ベビーシートを選びました。

購入した物は↓の商品ではありませんが、同様のタイプのものを購入しています。

車に乗せる前にシートに乗せられるのが便利かなと思いました。あと、家での使い道もありそうでしたので、これを選びました。

成長したら、通常の座るタイプのチャイルドシートを購入する予定です。

収支と貯蓄率

収支

6月の収支は、約85万円の黒字となりました。ボーナスを除いても約39万円の黒字です。

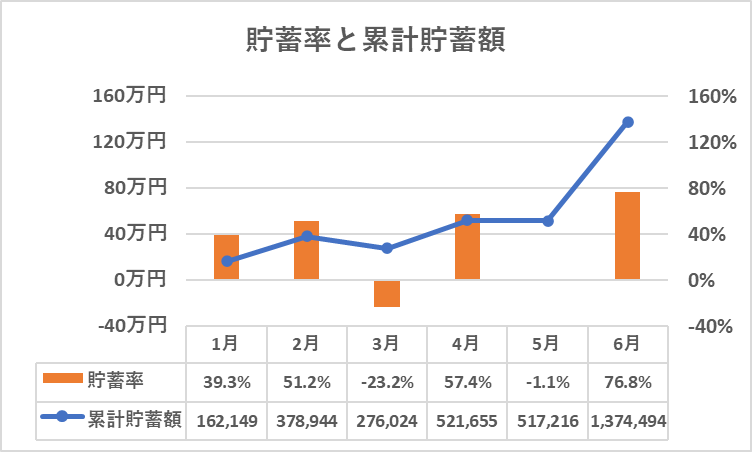

貯蓄率

6月の貯蓄率(収入に対する貯蓄額の割合)は、ボーナスを含めると76.8%、ボーナスを除くと60.5%となりました。6月は毎月の給与以外の収入が多かったので、貯蓄率もいつもより高めとなりました。

今年の毎月の貯蓄率と累計貯蓄額は以下のようになっています。NISAやiDeCoの毎月の積立額などは支出に含めていませんので、貯蓄額に含まれています。

貯蓄率がマイナスの月もありますが、6月までの平均貯蓄率は42.4%となっています。累計貯蓄額は6月時点で約137万円となりました。

今年は10月から育児休業を取りますので、貯蓄率や貯蓄額は減るものと思いますが、年間180万円ぐらいの貯蓄が出来れば良いかなと思っています。

なお、毎月のNISAやiDeCoへの投資額は支出に含めていません。毎月の投資額については、こちらの記事で紹介していますので、合わせて読んでいただければ幸いです。

まとめ

今回は、6月の家計簿について公開しました。

今月から、家庭と個人(わたし)の収入・支出を合わせて1つの家計簿として集計しています。

妻の給与からは、生活費の分担(8万円)のみを家庭の収入としてカウントしています。これは、基本的に私(夫)の収入のみで生活する事を前提とした家計管理を実施しているためです。

共働きではありますが、夫婦2人の収入を前提とした家計管理では、どちらかに何かが起こった場合の軌道修正が大変になると思っていますので、できるだけ私の収入の範囲内での生活を心がけるためにそのような家計管理としています。

また、今月から配当金も収入に加えることにしました。これは、2021年7月頃から実施していた日・米高配当株投資の積立が一段落(追加の購入をしていない)したので、年間の配当金の目安が立てやすくなった事があげられます。

日・米高配当株投資は6月時点で評価額が1,800万円(含み益480万円)ほどとなっています。また、年間の配当金は約90万円(税引前)となっています。↓の記事は少し前のものもありますが、合わせて読んでいただければ幸いです。

今後はさらに出産育児関連の支出は増えていくと思いますので、私の家計管理が出産・育児を控えている方の参考になれば幸いです。

これまでの蓄財を有効に活用して、必要なものにはお金を使い、無理なく投資・貯蓄に励んでいきたいと思います。

今回も最後まで読んでいただき、ありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント