今回の記事のkeyword:【お金の管理】【独身時代】【貯蓄率】【家計公開】【家計管理】【サラリーマン】【ブログ】

こんにちは、うずめろです(Xアカウント)。

私は現在既婚者ですが、現在の資産のほとんどは一人暮らしの独身時代に作ったものです。

その当時の家計を公開して分析してみたいと思います。

この記事が、これから貯蓄をして投資をしていきたいという人のお金の管理の参考になれば幸いです。

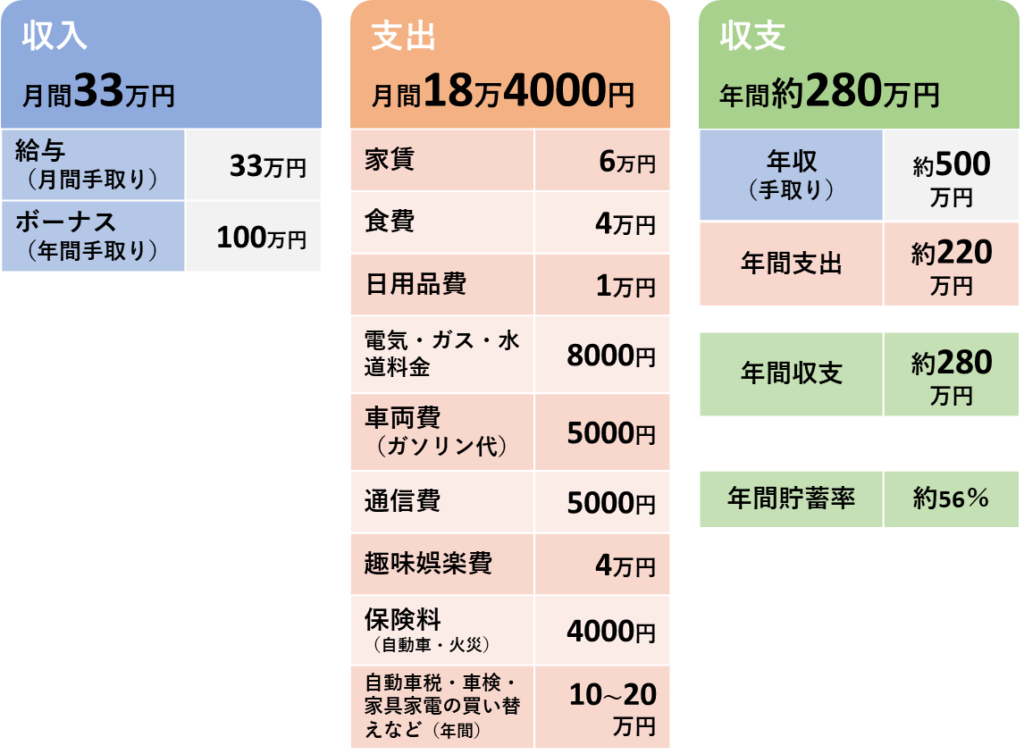

- 年収(手取り)は約500万円

- 年間支出は約220万円

- 年間収支は約280万円

- ボーナスを除く手取り月収の5割程度で生活

- ボーナスは全額貯蓄

- 年収(手取り)の約5割を貯蓄

一般的な理想の貯蓄率

まず、【一般的な理想の貯蓄率】について確認してみたいと思います。

「手取り 貯金 理想」と検索すると・・・

もちろん年代にもよるとは思いますが、一般的には手取りの約20~30%程度の貯蓄が理想であると考えられているようです。

私の独身時代の家計簿と貯蓄率

私の一人暮らし独身時代の大まかな家計の収支データです。

- 一人暮らし(アラフォー時代)

- お酒はあまり飲まない。タバコは吸わない。

- 住居は賃貸

- 衣類や散髪などは「趣味娯楽費」に含む

- サブスクはAmazon Primeと好きなクリエータさんへのpixiveFANBOX(月500円程度)

- ソシャゲへの課金は年1000円程度

- 株式からの配当金は含めていない

- 投資額は支出に含めない(生活費ではないので)

- 車は普通自動車1台所有

- 保険は自動車保険と火災保険のみで、医療保険や生命保険には入っていない。

- 通信費は光回線のインターネットと格安simのスマホ

手取り年収は約500万円に対して、年間の支出は約220万円でした。その結果、年間収支は約280万円となりました。年間の貯蓄率は【約56%】ということになります。多い年は300万円ほどのプラスとなっていました。

一般的な理想が約30%程度と言われている中で、50%オーバーの貯蓄率はなかなか良いものではないでしょうか?

もちろん、外食は少なめにする、できるだけ自炊をする、無駄な支出をしない、必要なものをできるだけ安く買う、自転車で通勤をする、と言ったような節約意識は常に持っていました。

また、転職で手取り年収が300万円から500万円に上がった後も、年収300万円の時代とほぼ同じ生活水準で暮らしていました。年収が上がった後に、生活水準を高めすぎなかったことが、現在の資産形成に大きく関与していると考えています。

まとめ

私は、投資を始める前に、貯蓄のできる家計が必須であると考えています。今回の家計の分析が、これから貯蓄をして投資をしていきたいという人の参考になれば幸いです。

↓の記事では新婚時代の家計管理(生活費の分担方法)についてと、夫婦生活での家計簿を紹介しています。合わせて読んでいただければ幸いです。

最近X(旧Twitter)も始めました!下のような図を作成して投資の役に立つ情報発信をしています。ぜひフォローしていただけると幸いです。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント