育児・育休関連

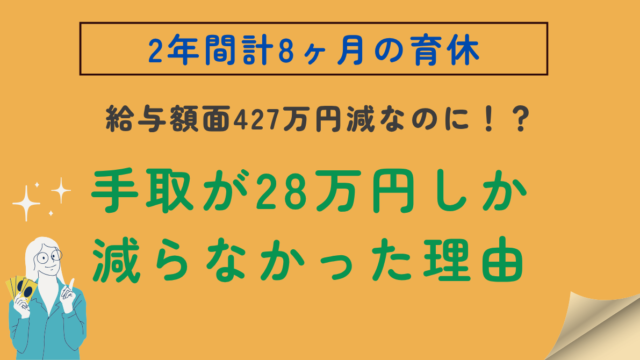

育児・育休関連 【実録】2年連続で育休を取得!額面給与は427万円減ったのに、なぜ年間の手取りは「28万円」しか減らなかったのか?

2年連続で育休を取得し、額面給与が427万円激減した会社員のリアルな源泉徴収データをブログ公開。なぜ最終的な手取りは28万円の減少で済んだのか?月末取得の裏技や0〜2歳児の保育料減額効果、定額減税や基礎控除のノイズまで、育休の経済的リアルを徹底解説します。

育児・育休関連  資産・税金シミュレーション

資産・税金シミュレーション  育児・育休関連

育児・育休関連  育児・育休関連

育児・育休関連  資産・税金シミュレーション

資産・税金シミュレーション  資産・家計公開

資産・家計公開  資産・税金シミュレーション

資産・税金シミュレーション  資産・税金シミュレーション

資産・税金シミュレーション  資産・家計公開

資産・家計公開  資産・家計公開

資産・家計公開