今回の記事のkeyword:資産公開,ブログ,リスク資産,無リスク資産,含み益,長期株式投資,配当金,

この記事にはプロモーションが含まれます。

こんにちは。うずめろです(Xアカウント)。

今回は毎月恒例の2026年3月末時点での総資産の公開と分析です。

今月のハイライト

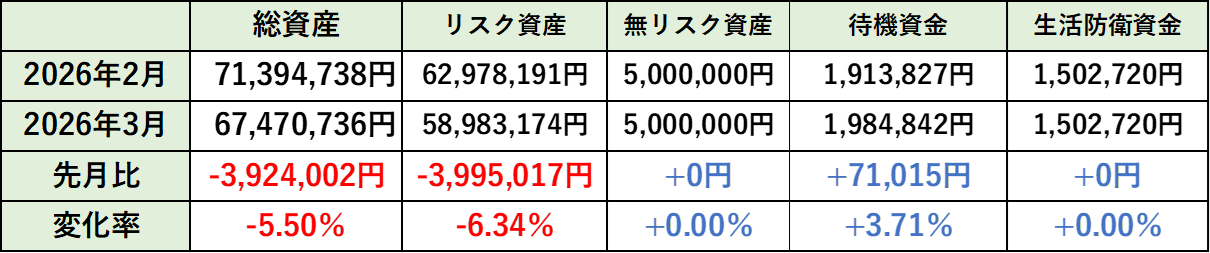

2026年3月末時点の総資産は6,747万円(先月比-約400万円)となり、単月では過去最大の下落を見せました。 イラン情勢などで株式市場が不安定になり、リスク資産が大幅に減少したことが要因です。

1ヶ月で約400万円資産が減少しました。

| 先月 | 今月 | 前月比 | 前月比(%) | |

| 総資産 | 7,139万円 | 6,747万円 | -392万円 | -5.5% |

| リスク資産 | 6,297万円 | 5,898万円 | -399万円 | -6.3% |

| 評価損益 | +2,500万円 | +2,094万円 | -405万円 | -16.2% |

| 無リスク資産 | 500万円 | 500万円 | ±0万円 | ±0.0% |

| 待機資金 | 191万円 | 198万円 | +7万円 | +3.7% |

| 生活防衛資金 | 150万円 | 150万円 | ±0万円 | ±0.0% |

1ヶ月で約400万円(-5.5%)の減少。金額だけ見ると大きいですが、配当金や給与による入金力で、待機資金は着実に積み上がっています。

2026年3月末の総資産はいくら?6,747万円で過去最大の下落

金融資産は【リスク資産】【無リスク資産】【待機資金】【生活防衛資金】に分けて管理しています。家庭の貯蓄や生活費は総資産には含めていません。

総資産(6,747万円|2026年3月末)

2026年3月末時点での総資産は・・・

67,470,736円でした!

先月7,000万円を突破しましたが、

今月は、先月比-400万円(-5.5%)という過去最大の下落を記録し、

6,000万円台に戻ってしまいました。

内訳の先月比は以下の通りです。

イラン情勢悪化により、ほぼ株式で構成されているリスク資産は大ダメージとなりました。

一方で、無リスク資産(個人向け国債変動10年)はその名の通り、ノーダメージで、このような情勢でも安心感がありますね。

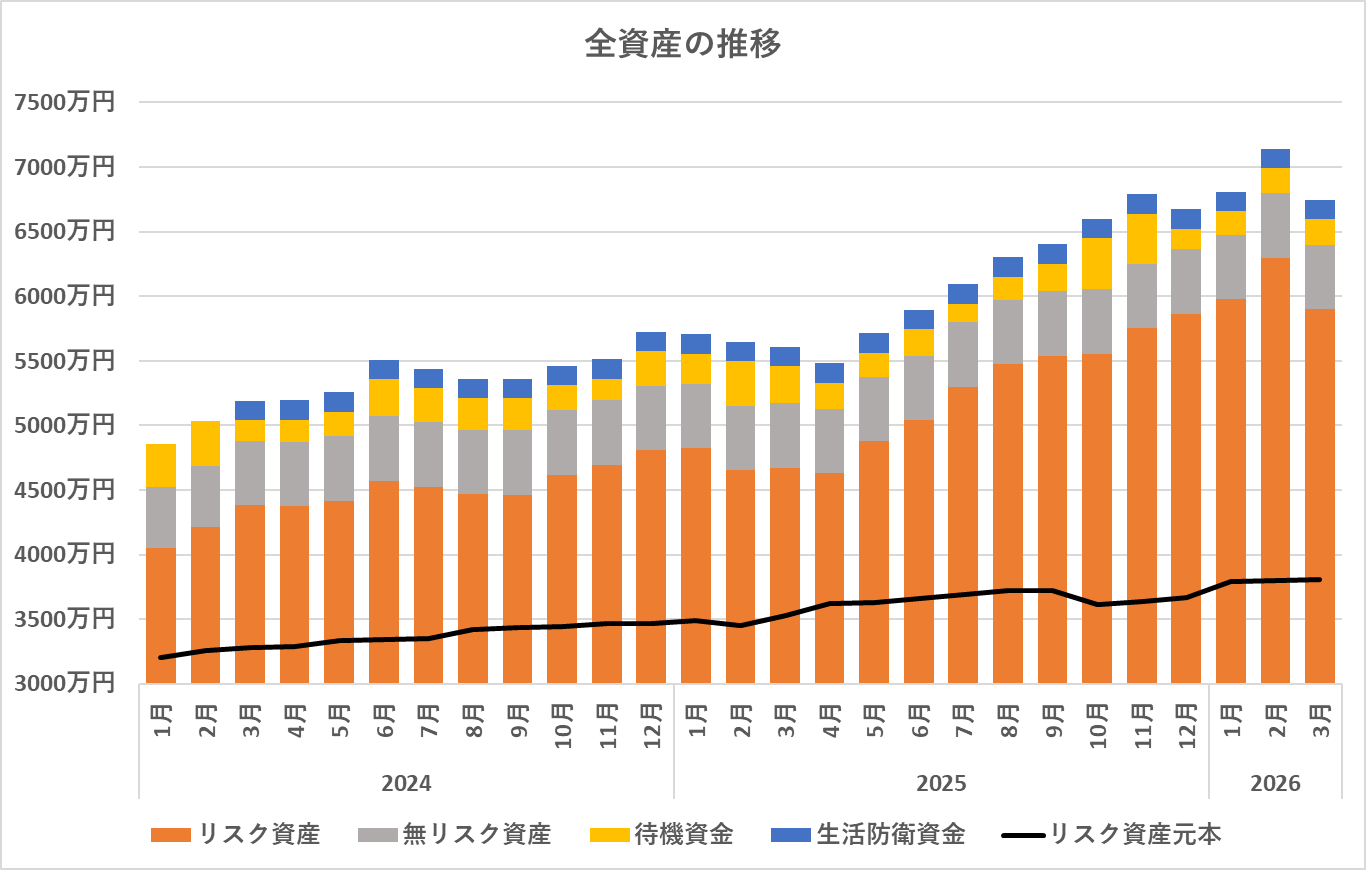

2024年からの資産の推移(+1,895万円|2026年3月末)

2024年1月から今月までの推移は以下のようになっています。

2025年12月の水準に戻りました。しかし、2年前と比べると、総資産は約1,900万円増加していますので、投資をしていればこういう時もあるだろうと言う感想です。

1ヶ月で約400万円資産が減少しましたが、特に焦りなどはありません。その根底にある考え方は[おすすめ書籍(何度でも読み直したいおすすめ書籍【投資・資産運用・健康資産】)]で紹介している本から学びました。

前年比(+73.2万円)

1ヶ月で400万円資産が減りましたが、総資産は前年比でみると73.2万円増加しています。

| 総資産 | |

| 2025年12月末 | 66,737,982円 |

| 2026年3月末 | 67,470,736円 |

| 前年比 | +732,754円 |

| 変化率 | +1.10% |

今月は強烈な下げでしたが、前年比はまだプラスで粘っています。今後に期待しましょう。

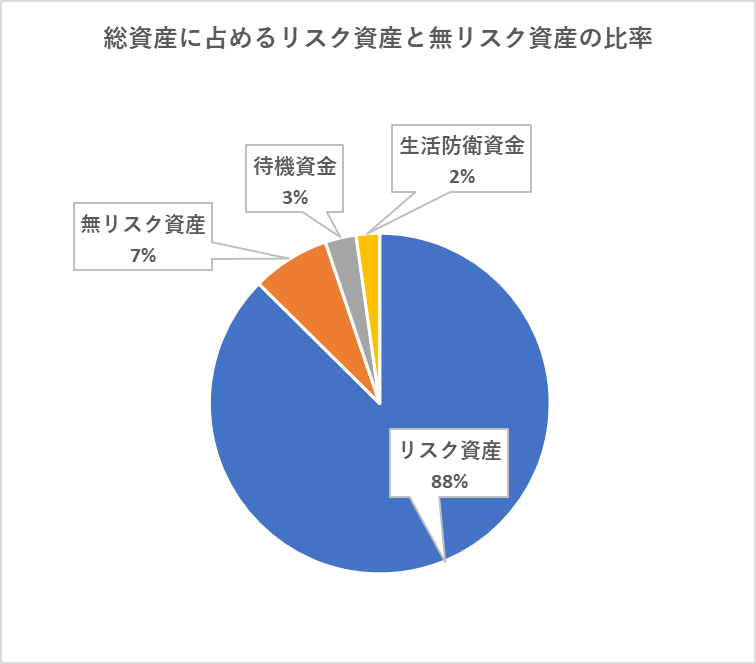

資産配分の内訳:リスク資産比率88%で今後は「守り」の投資方針を継続

3月末時点での総資産に占めるリスク資産と無リスク資産及び現金の比率は以下のようになっています。

先月とほぼ変わりはありません。

リスク資産の比率が約9割とかなりの高水準になっています。今年はリスク資産への入金は抑えて、キャッシュを増やす投資方針です。

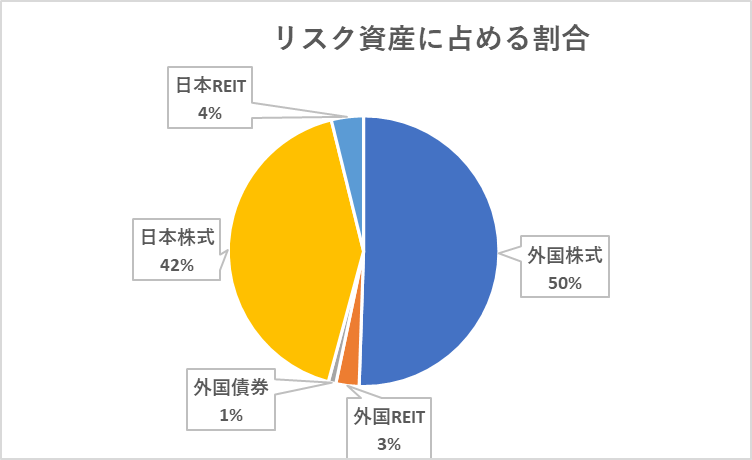

リスク資産のアセットアロケーションは?外国株50%、日本株42%

2026年3月時点でのリスク資産のアセットアロケーションは、

- 外国株式:50%

- 外国REIT:3%

- 外国債券:1%

- 日本株式:42%

- 日本REIT:4%

となっています。個人向け国債変動10年は無リスク資産なのでここに入れていません。

株式などは全体的に下げましたので、比率に大きな変化はありませんでした。

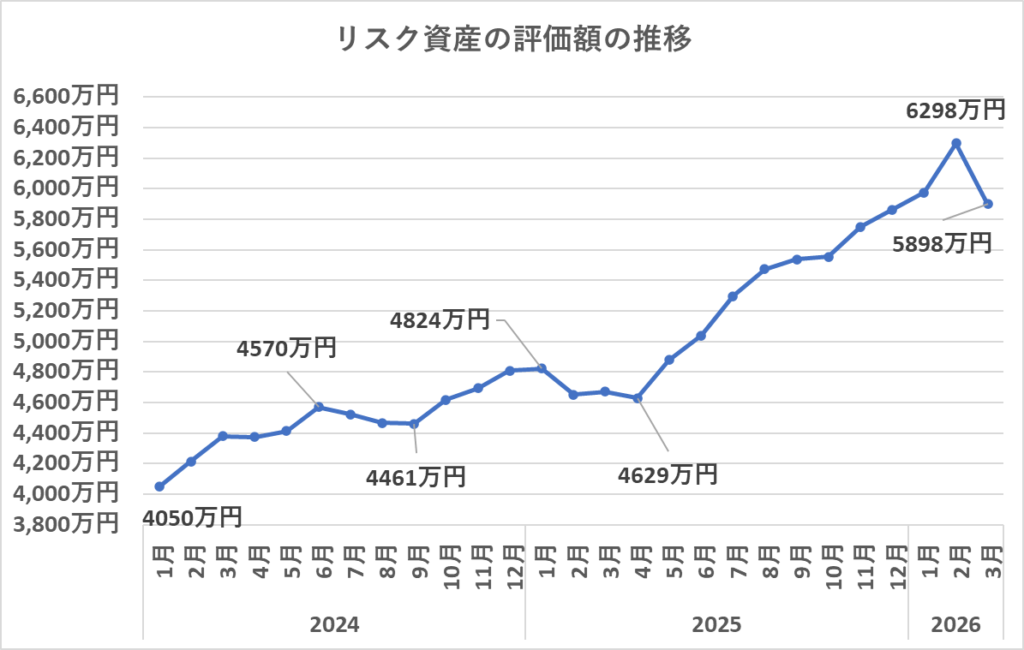

2024年からのリスク資産の変化は?+1,800万円以上の大幅増

評価額(先月比-399万円)

3月のリスク資産の評価額は先月より約399万円減少しました。今年から毎月のNISA積立10万円とiDeCo2万円の積立は特定口座の売却でまかないますので、定期的な新規入金はほとんどありません。したがって、リスク資産の変化はほぼ株価等の変化によるもとなります。

先月の伸びが帳消しになりました。

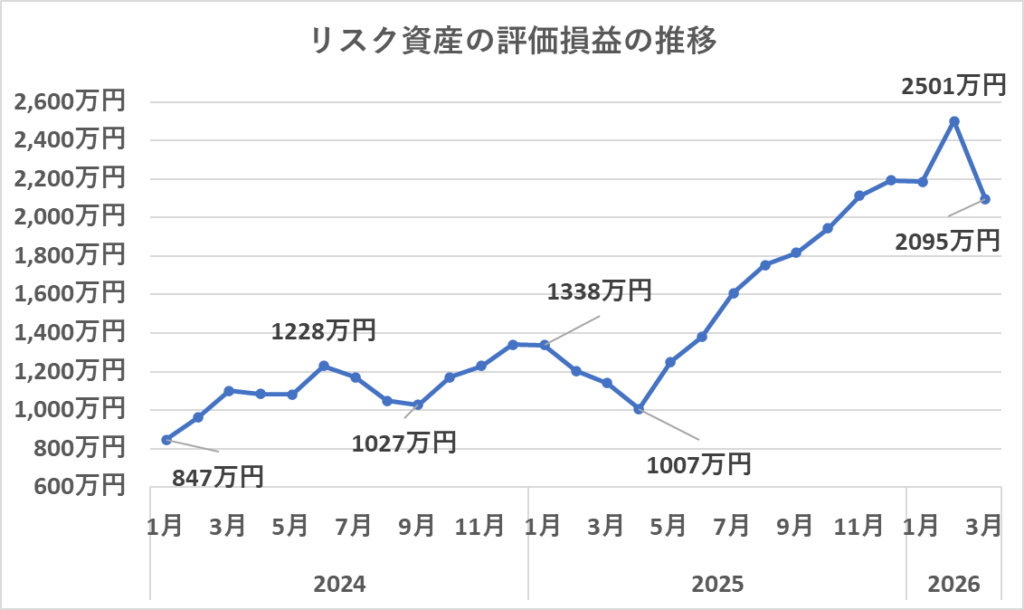

評価損益(含み益)(先月比-400万円)

評価損益(含み益)は、約400万円の減少となりました。

3月は日経平均が約10%低下、S&P500も約8%低下しました。私のポートフォリオは日本株と外国株が約9割を占めていますので、下落をもろに受ける形となりました。

今月のリスク資産の購入と売却、配当金は?

リスク資産の購入額はNISAつみたて枠10万円(オルカン)、iDeCo2万円(楽天・オルカン)の12万円となります。

配当金は、総額で約6.9万円となっています。

今月の売却は、SBI・V・S&P500インデックス・ファンドを13.5万円売却(実現損益約7.1万円)で、税引後の資金をNISAとiDeCoの購入に充てています。

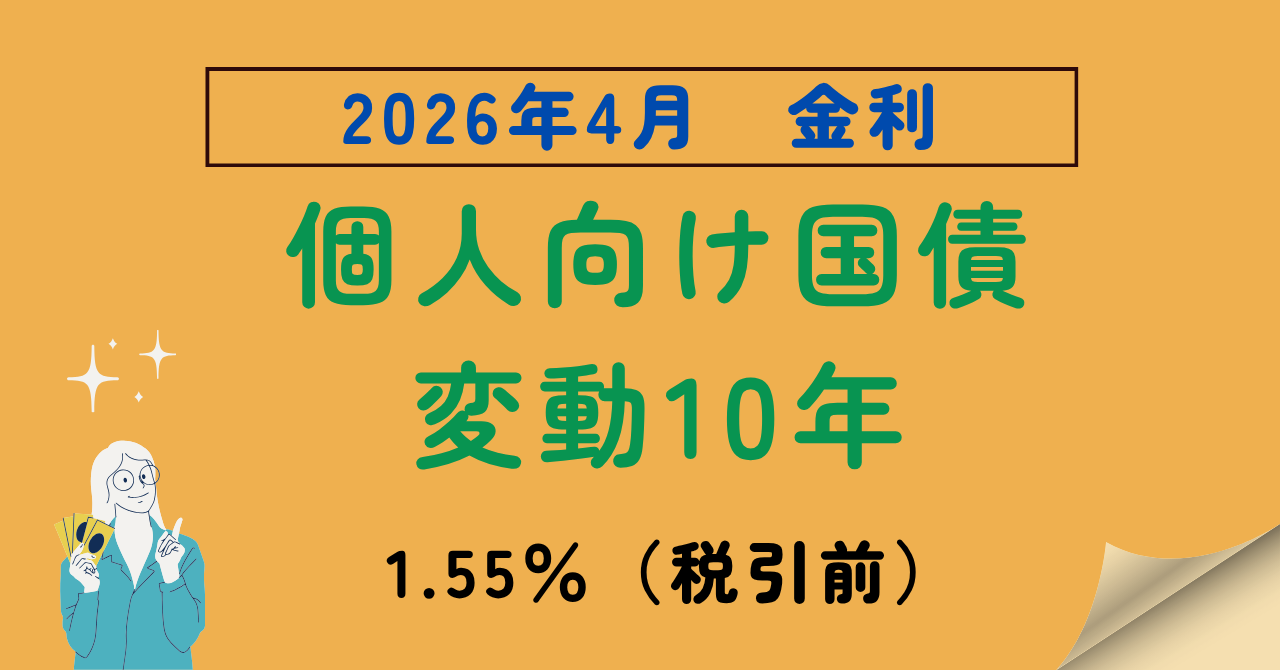

無リスク資産は変わらず500万円

無リスク資産は先月と変わらず500万円です。

2024年10月で予定していた500万円分の個人向け国債の購入が完了したので、その後の新規購入はありません。

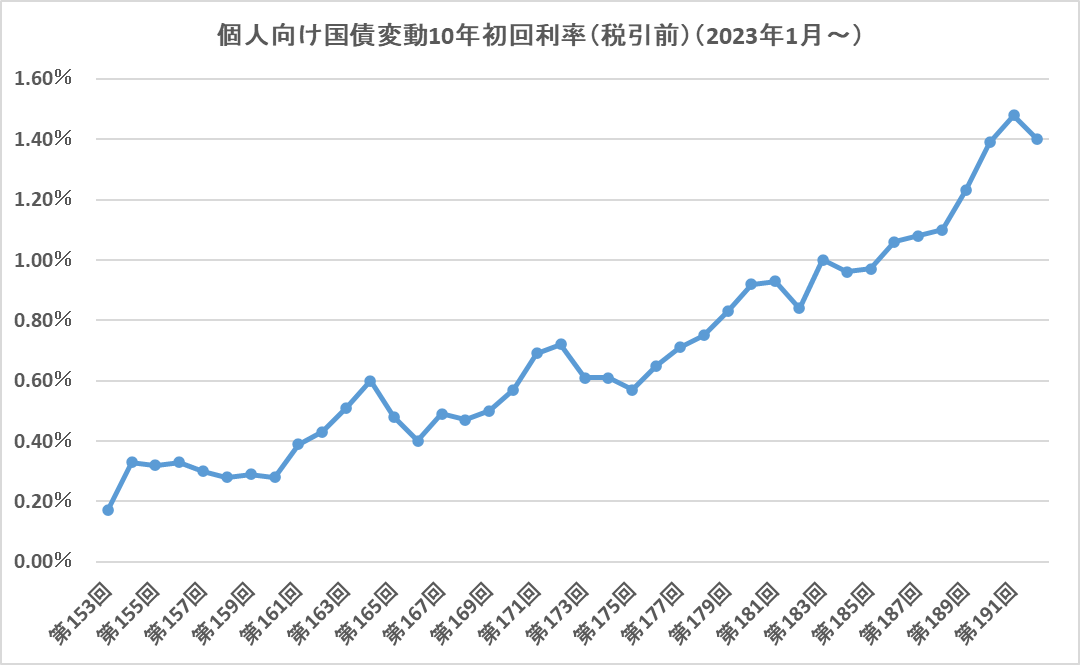

2023年1月(第153回)から第192回の1回目の金利の推移は以下の通りで、じわじわと上がって3月は1.40%となっています。久々の下落でしたが、税引後でも1%を超える水準を維持しています。

個人向け国債変動10年への投資額が500万円になったので、いったんひと段落していますが、今後は現金に余裕が出たら買増ししたいと思っています。

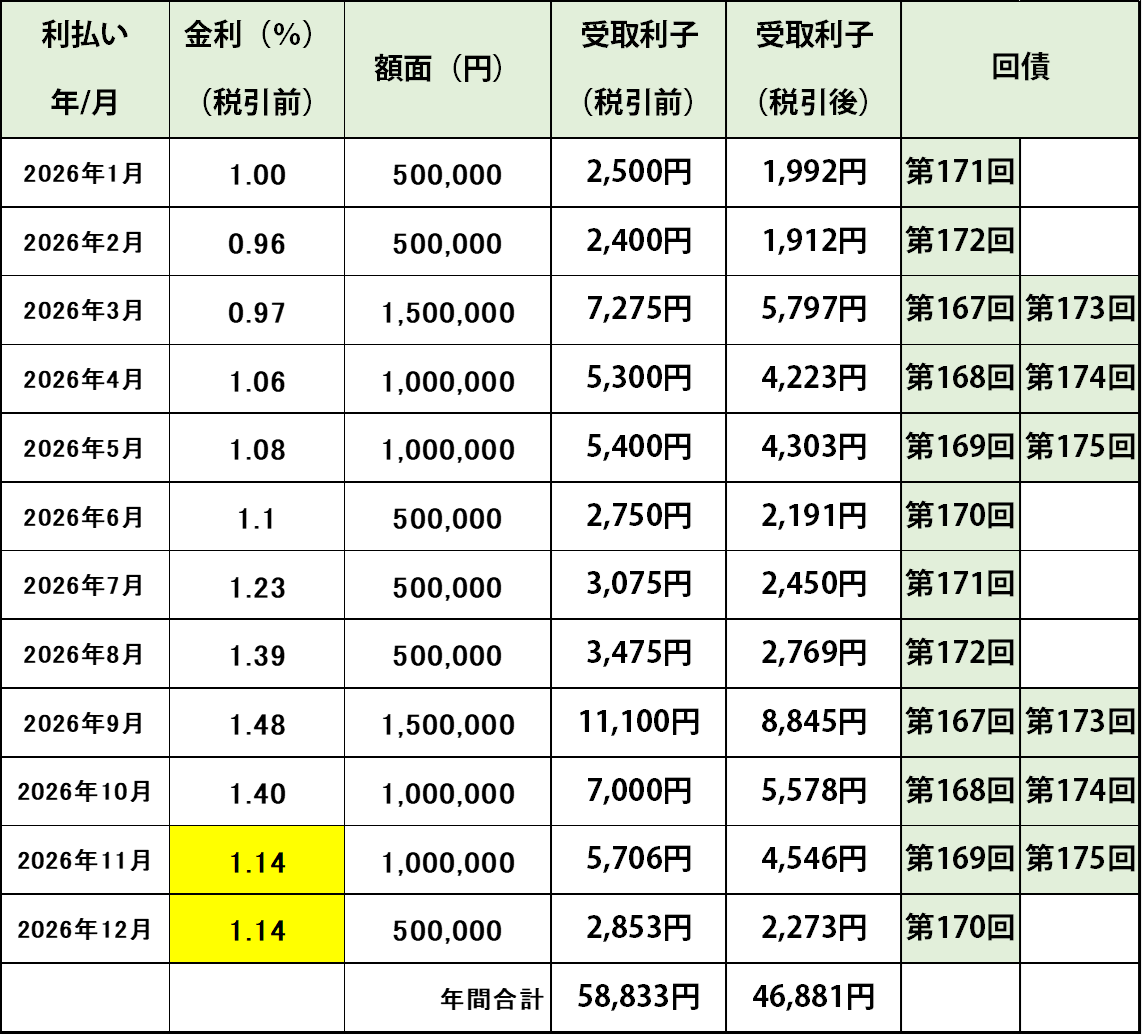

2026年の個人向け国債からの年間配当金の予想はこのようになっています。

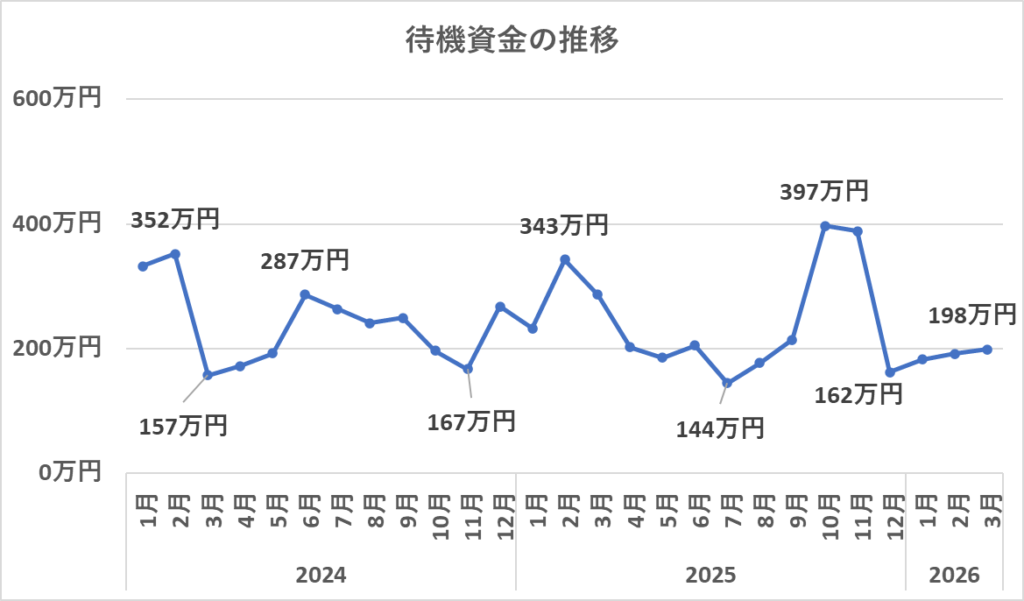

待機資金は先月比+7.1万円

待機資金(現金)は、7.1万円増加しました。

株価は下がりましたが、配当金(6.9万円)や還付金などのキャッシュフローがしっかり働いてくれたおかげで、現金残高はむしろ増えました。

※本記事は筆者の資産状況の記録であり、投資成果を保証するものではありません。

おまけ:大幅下落を受けての心境・感想

今月は、リスク資産が約400万円減少しました。

毎日の株価の上下が激しく、1日で-100万円を記録したりしていました。

そんな、数十~数百万円単位で毎日資産が上下した期間の感想ですが、

おー、「今日はエライ下げたな~」、とか、「今日はちょっと戻したな~」とか、「トランプさんもうちょっと落ち着いてくださいな~」、といった感じでした。

昔のように、「下落してるやばい損切りしないと!」や、「そろそろ上げるかもだから買ってみるか?」といった、トレードをしようという気持ちはほとんどありませんでした。

株価も気にならないことは無いですが、朝と晩に確認する程度でした。

昔だったら、チャートに張り付いたり、夜中に株価を確認したり、不安になっていたと思います。

今は、「上げも下げも付き合う」、「ある程度の下落(約30%程度)はしょうが無い」といった気持ちで長期投資に臨んでいますので、今回の下落でもメンタル的な影響はあまりなかったと思います。

しかし、資産が減るのは困るので、トランプさんもう少し落ち着いてくださいと願っています。

まとめと今後の方針

今回は、2026年3月末時点での総資産状況を公開しました。

今年は、月に数百万円増えたり減ったりで激動の3ヶ月となっています。

こればかりは投資をしている限り、仕方の無いコストだと思うようにしています。

2026年は、リスク資産への新規入金は極力抑えて、守りを固めていく予定です。

今回も最後まで読んでいただきありがとうございました。

今月の分析は以上です。私が資産7000万円を築く中で、メンタル維持や投資判断の支えになった本は[こちらの記事(何度でも読み直したいおすすめ書籍【投資・資産運用・健康資産】)]で全リストを公開しています。今の相場に不安がある方は、ぜひ一読してみてください。

今月の資産運用のQ&A

- Q: なぜ今月、資産が大幅に減ったのですか?

- A: 世界的に株価が下落したことで、私のポートフォリオの9割を占める外国株と日本株の含み益が大幅に減少したことが主因です。

- Q: 今後の投資方針はどうなりますか?

- A: リスク資産比率が約9割と高水準なため、2026年は新規入金を抑え、個人向け国債などでキャッシュ(守り)を固める方針です。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント