今回の記事のkeyword:配当控除 保育料 影響,確定申告 保育料 上がる,世帯年収1000万 保育料,住民税所得割額 計算 保育料,横浜市 保育料 ランク判定,配当金 総合課税 デメリット

この記事にはプロモーションが含まれます。

「配当金で教育資金を準備しよう!」と高配当株投資に励むパパ・ママ投資家の皆さん、ちょっと待ってください。

所得税が還付される「配当控除」のための確定申告、実は「戻ってくる税金よりも、増える保育料の方が高い」という本末転倒な事態を招くかもしれません。

今回は、横浜市の最新の保育料表をもとに、その衝撃のシミュレーションを公開します。

1. なぜ確定申告で保育料が上がるのか?

まず、保育料が決まる仕組みをおさらいしましょう。

- 保育料の基準: 0歳〜2歳児の保育料は、世帯の「市民税所得割額」によって決まります 。

- 配当申告の落とし穴: 配当金を確定申告(総合課税)すると、その所得が住民税の計算に含まれ、所得割額が上昇します 。

- 控除の壁: 保育料を計算する際の所得割額は、配当控除や住宅ローン控除、ふるさと納税(寄附金控除)などを差し引く前の金額で判定されます 。

つまり、「税金は安くなったのに、保育料の判定ランクだけが上がってしまう」という現象が起きるのです。

2. 横浜市で配当50万円を申告した時の衝撃シミュレーション

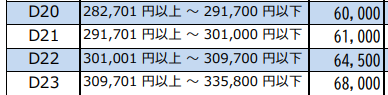

例えば、35歳、共働き世帯(世帯年収1000万円・夫700万円、妻300万円)で合計の市民税所得割額が 291,000円(ランクD20) の世帯を想定してみましょう。

ここで日本株の配当金50万円を夫が確定申告(総合課税)したとします。

- 所得割額の変化: 50万円(配当) × 約6%(住民税率相当) = 約30,000円の増加

- 新ランク: 291,000円 + 30,000円 = 321,000円(ランクD23へアップ!)

- ランクアップによる保育料増額:月8,000円✕12ヶ月=96,000円

- 配当控除による還付:所得税(+25,575円)+住民税(-10,000円)=+15,575円

トータルの収支はどうなる?

| 項目 | 申告しない(源泉徴収のみ) | 確定申告する(総合課税) |

| 横浜市保育料 | 月60,000円 (D20) | 月68,000円 (D23) |

| 年間保育料の負担増 | 0円 | +96,000円 |

| 配当控除による還付額 | 0円 | 15,575円 |

| 世帯のトータル収支 | ±0円 | 80,425円の赤字! |

解説: 「1.5万円の還付金」をもらうために確定申告をした結果、年間で「9.6万円の追加保育料」を支払うことになります。差し引き約8万円のマイナス。これでは何のために投資をしているのか分かりません。

なぜ「損」をしてしまうのか?

- 所得税率の壁: 年収が高くなると所得税率(20%〜)が上がるため、配当控除を使っても還付される割合が減ります。

- 自治体のデッドゾーン: 多くの自治体では所得割額に応じてランクが分かれています。特に都市部ではランク設定が細かく、少し所得が増えるだけで保育料が数千円単位で跳ね上がる「急勾配」なエリアが存在します。

- 税額控除前の判定: 保育料の算定に使われる「所得割額」は、配当控除や住宅ローン控除を引く前の金額で判定されるのが一般的です。税金は安くなっても、保育料の判定には加算された所得がそのまま響きます。

補足:所得税率10%でも要注意!「隠れたコスト」の落とし穴

「自分の所得税率は10%だから、配当控除を使えば税金が全額戻ってきて絶対にお得なはず」と考えた方は多いでしょう。しかし、横浜市の例で見ると、現実は驚くほどシビアです。

年収900万円世帯の「ギリギリ」な収支結果

先ほどより年収が100万円少ない(年収600万)夫が配当50万円を確定申告した場合の最終損益がこちらです。

- 税金の還付メリット: +65,575円

- 保育料の増額分: ▲57,600円(月4,800円増 × 12ヶ月)

- 最終的な手残り: +7,975円

年間でわずか8,000円弱。月額に直すと「たったの664円」です。

なぜ「要注意」なのか?

計算上はプラスでも、以下の3つの理由から、あえて申告しないという選択も十分にあり得ます。

- 時給換算で「大赤字」: 証券会社の書類を整理し、自治体の保育料表と照らし合わせ、確定申告書を作成する。この手間に3時間かかれば、時給はわずか2,600円程度です。

- 境界線のリスク: 都市部の保育料ランク設定は非常に細かいため、配当申告による所得増でランクが数段階上がってしまうと、このわずかな利益すら吹き飛び、即座に赤字へ転落します。

- 「3歳無償化」までの辛抱: あと1〜2年待って「保育料無償化(3歳児クラス)」が始まれば、この5.7万円の保育料アップを気にせず、還付金(6.5万円)を丸ごと手にすることができます。

結論

所得税率10%の世帯にとって、0〜2歳児の期間の確定申告は「リスクの割にリターンが少なすぎる、コスパの悪い勝負」です。

「計算上はプラスだから」と飛びつく前に、「その手間に見合うリターンか?」「ランクアップのリスクを許容できるか?」を一度冷静に考えてみましょう。

【まとめ】0〜2歳児パパ・ママ投資家は「確定申告」をすべきか?

「配当控除でお金が戻る」という言葉は魅力的ですが、保育料を支払っている世帯にとっては、「自治体への保育料増額」という隠れたコストが最大の敵になります。

横浜市の算定基準(認定こども園・第1子・標準時間)を例に、世帯年収別の最終損益を振り返ってみましょう。

世帯年収別:配当50万円を確定申告(総合課税)した結果

| 世帯年収(夫/妻) | 所得税率 | 税還付メリット | 保育料増(年間) | 最終的な手残り |

| 900万円 (600/300) | 10% | +65,575円 | ▲57,600円 | +7,975円 |

| 1,000万円 (700/300) | 20% | +15,575円 | ▲96,000円 | ▲80,425円(赤字) |

所得税率10%でも「要注意」と言える理由

夫の年収が600万円前後の世帯では、計算上は「わずかなプラス」になります。しかし、これを「お得」と判断するのは禁物です。

- 所得税20%だと「大赤字」: 配当控除による税還付よりも年間保育料の増加が上回ってしまいます。

- 所得税10%でも「要注意」:最終的な損得はプラスになる可能性はありますが、保育料のランクアップ次第で赤字に転落します。

5秒で判定!配当金の確定申告「やる・やらない」診断

迷ったらこのチャートを参考にしてください。

① お子様は「0〜2歳児」クラスですか?

- NO(3歳以上) ➡ 【申告してOK】 保育料無償化のため、還付金がそのままお財布に残ります。

- YES(0〜2歳) ➡ ②へ進む

② 申告する人の年収は「所得税率20%」(年収約700万円)以上ですか?

- YES(700万〜) ➡ 【申告NG】 戻ってくる税金より、増える保育料の方が高くなり大赤字になる可能性が大きいです。

- NO(〜600万) ➡ ③へ進む

③ 年間数千円(月数百円)のためにリスクを取れますか?

- YES(やりたい) ➡ 【慎重に申告】 自治体のランク表を1円単位で確認。境界線ギリギリなら即アウトです。

- NO(面倒くさい) ➡ 【申告不要を選択】 0〜2歳児の間は「何もしない」のが、手間もかからず最も賢い選択かも!?

最後に

投資の目的は、あくまで「家族の将来のために手残りを最大化すること」です。

「還付金という目先の利益」に釣られて、「保育料増という大きな損失」を招かないよう、特に0〜2歳児の期間は慎重に判断しましょう。

賢く「何もしない」という選択をすることも、立派な投資戦略の一つです!

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント