こんにちは、うずめろです。

確定申告で外国税額控除の入力を進めていると、必ずと言っていいほど手が止まるポイントがあります。それが2ページ目に出てくる「調整国外所得金額」の入力欄です。

「これって税引き前? 税引き後?」「どこの数字を見ればいいの?」と、私自身も毎年迷ってしまうので、備忘録としてまとめました。

※ご注意

私は税の専門家ではありません。本記事は個人の体験に基づく備忘録です。正確な判断については、必ず国税庁のサイトを確認するか、税務署・税理士等にご相談ください。

以前、こちらの記事でも紹介しましたが、確定申告書等作成コーナーが全面リニューアルされて入力フォーマットが変更になっていますので、新しく書き留めておきたいと思います。

【本記事の対象範囲】

本記事は、国外所得が特定口座(源泉徴収あり)で保有する「米国株」や「米国株ETF」の配当金のみである場合を想定した備忘録です。

※ご注意ください

・利子所得や不動産所得など、配当以外の国外所得がある場合は、計算方法や記入内容が異なる可能性があります。

・国によって現地税率が異なり、シンガポールやイギリスなどのように現地課税(二重課税)が発生しない国もあります。その場合は外国税額控除の対象外となります。

この記事の結論(忙しい人向け)

- 入力する数字:外国株・ETFの「税引前」**配当額**

- 参照資料:証券会社の**「年間取引報告書」**の配当金額(円換算)

- 含めないもの:株の売却益(譲渡益)、申告しない配当金

- 注意:国保の人は保険料アップの可能性を要確認!

結論:入力するのは「税引前」の配当総額

米国株や米国ETF(VT, VOO, VTIなど)の配当金について外国税額控除を受ける場合、「調整国外所得金額」に入力する金額は以下の通りです。

- 入力する金額: その年に受け取った「外国所得(配当金)の合計額」

- 注意点: 現地税や日本の所得税が引かれる「前」の額面金額(円換算)を入れる

つまり、証券会社から発行される「年間取引報告書」などで、税金が差し引かれる前の国外株式からの「配当金等の額(円換算)」の合計を記入すればOKです。

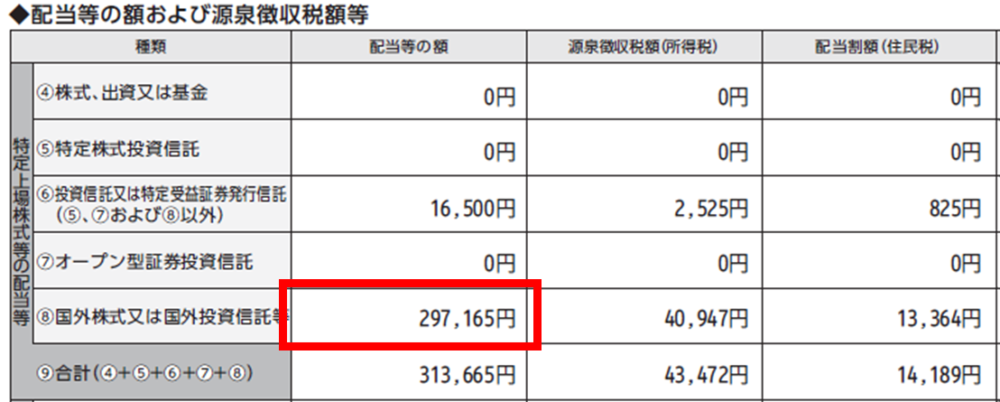

【記入例】楽天証券の年間取引報告書の場合

確定申告書に入力する「調整国外所得金額」は、特定口座年間取引報告書の以下の箇所を確認します。

・使用する数値: 「配当等の額」欄に記載された金額

・確認する項目: 「⑧ 国外株式又は国外投資信託等」の行

上の画像(楽天証券の例)では、⑧の「配当等の額」にある 297,165円 が、外国税額控除の計算における「調整国外所得金額」の対象となります。

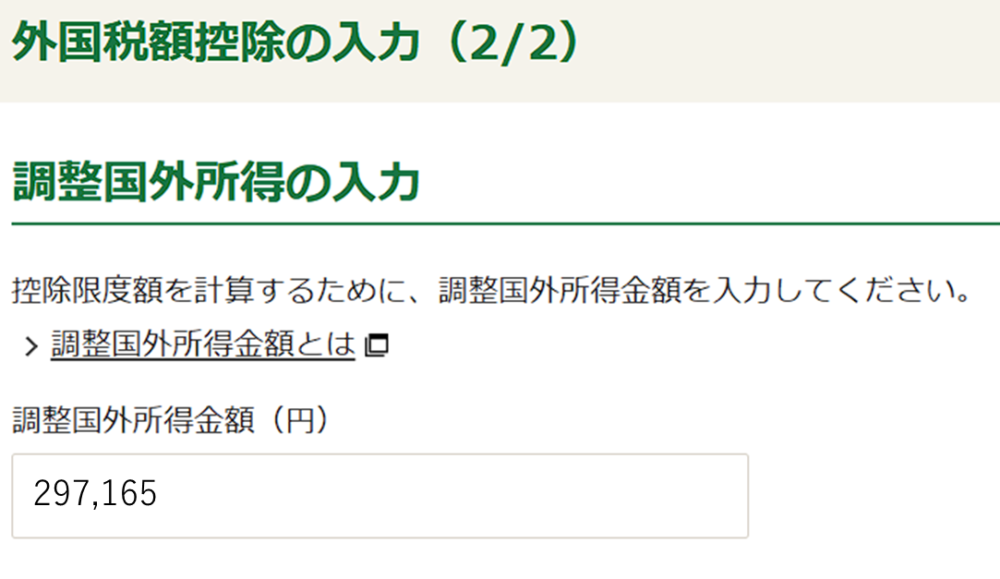

実際の入力画面と注意点

外国税額控除の入力を進めていくと、2ページ目に『調整国外所得の入力』が出てきます。

1. どこから数字を拾うか?

特定口座(源泉徴収あり)を利用している場合、お手元の「特定口座年間取引報告書」を確認してください。 「配当金」の欄にある、国外株式からの税金が引かれる前の合計額(円換算)を使用します。

2. 複数の証券会社がある場合

SBI証券と楽天証券など、複数の口座で米国株の配当を受け取っている場合は、それらをすべて合算した金額を入力します。

3. 申告不要を選択した分は含めない

今回の確定申告で「申告する」と選択した配当金のみが対象です。特定口座で「申告不要(源泉徴収で完結)」とした分の配当金は、ここには含めません。

4.株の売却益(譲渡益)は含めるの?

米国株を売却して利益(譲渡益)が出た場合、その金額を「調整国外所得金額」に含めるべきか迷うかもしれません。

結論から言うと、譲渡益は含めません。

- 配当金: 現地(米国)で10%課税されるため、国外所得に該当します。

- 譲渡益: 日米租税条約により、現地では課税されず日本国内で課税される仕組みのため、外国税額控除の計算上の「国外所得」にはカウントしません。

あくまで、「現地(米国)と日本で二重課税になっており、その分を取り戻したい金額」だけを入力すると覚えておけばOKです。売却益はそもそも現地で課税されていないので、取り戻す対象ではない、ということですね。

国税庁の説明

【調整国外所得金額】は確定申告の公式サイトで以下のように説明されています。

調整国外所得金額とは、純損失又は雑損失の繰越控除や上場株式等に係る譲渡損失の繰越控除などの各種繰越控除の適用を受けている場合には、その適用前の国外所得金額(非永住者については、国外所得金額のうち国内において支払われ、又は国外から送金された国外源泉所得に係る部分に限ります。)をいいます。

https://www.keisan.nta.go.jp/h29yokuaru/cat2/cat24/cat247/cid027.html

ただし、国外所得金額がその年分の所得総額に相当する金額を超える場合は、その年分の所得総額に相当する金額となります。

これを一般の投資家向けに超簡略化すると、以下のようになります(AI解説を活用)。

- 基本は「国外でもらった利益のトータル(税引前)」を書く。

- ただし、もし「配当金が自分の年収(総所得)を超えている」という特殊なケース(凄腕投資家の方など)は、自分の年収額が上限になる。

国外の利益が米国株などの配当金だけの場合、基本的には、「外国株の配当金額(額面)」と考えて差し支えないケースが大半だと思われます。

具体例を説明しているサイト

また、具体例として、別のサイトで以下のように説明されています。

次に、調整国外所得金額とは、損失の繰越控除などを適用する前の国外所得金額のことをいいます。米国株式の配当の場合は、配当金額のことです。

https://life.mattoco.jp/post/2022042701.html

確定申告の「外国税額控除」の入力画面で出てくる 調整国外所得金額 は、損失控除等の適用前の 国外所得金額 を指します。

国税庁の制度では、配当だけでなく国外で得た所得全般(例えば、利子・不動産所得など)を合算した金額を使用します。

もし年間で米国ETFの配当以外に国外所得がない場合は、その配当金額(税引前)を入力すれば良いと考えられます。

【補足】還付金よりも「保険料」が高くなる罠に注意!

ここまで「調整国外所得金額」の入力方法を解説してきましたが、最後に一番大事な注意点をお伝えします。

実は、外国税額控除を受けるために確定申告をした結果、「取り戻した税金よりも、翌年の国民健康保険料の増額分の方が高くなってしまった」という悲劇が起こるケースがあります。

こちらのブログ記事(地球PFさんの記事)では、まさにその実体験が詳しく綴られています。

なぜそんなことが起きるのか?

- 外国税額控除を受ける=配当所得を「申告」することになります。

- 申告すると、その分だけ「合計所得金額」が増えます。

- 国民健康保険料や介護保険料は、この「合計所得金額」を元に計算されるため、還付される税金(約10%)以上に保険料が上がってしまう場合があるのです。

特に注意が必要な人

- 国民健康保険に加入している自営業・フリーランス・リタイア層の方

- 0〜2歳児の保育料を算定しているパパ・ママ(こちらの記事でも説明しています)

- 配偶者控除などの所得制限ギリギリの方

会社員(社会保険)の場合は、配当を申告しても基本的に健康保険料は変わりませんが、国保の方は要注意です。

「数千円の税金を取り戻すために申告したら、保険料が数万円アップした……」となっては本末転倒です。申告する前に、自分の自治体の保険料シミュレーションなどで「トータルでプラスになるか」を確認することをおすすめします。

まとめ:申告前に「トータルで得するか」の確認を!

確定申告で外国税額控除を入力する際のポイントを振り返ります。

- 「調整国外所得金額」には、年間の配当総額(税引前・円換算)を入れる。

- 売却益(譲渡益)は含めない。

- 国保の方は、還付金以上に保険料が上がらないかチェックする。

※配当以外の国外所得(外国債の利子、国外不動産所得等)がある場合は、それらも含めて総額を計算します。

外国税額控除は、二重課税を取り戻せるお得な制度ですが、申告方法によっては「申告損」になる可能性も秘めています。

自分の資産状況や加入している保険の種類に合わせて、賢く活用していきたいですね!

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント