この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

本記事では、2025年に公開した家計簿記事をまとめて振り返ります。

2025年は、我が家にとって「変化」の連続でした。

昨年から継続のパパ育休から始まった1月、仕事と育児の両立に奔走した中盤、そして資産の大台突破と大きな買い物をした終盤。

1ヶ月ごとの点をつなぎ合わせ、2025年という1年間で我が家のお金がどう動き、どう成長したのかを総括します。

1. 2025年 年間収支のトータルデータ

まずは、2025年の全数字を公開します。

| 項目 | 年間合計 | 備考 |

| 手取り収入 | 約739.7万円 | 育休給付金+給与+配当金 |

| 支出(全体) | 約725.5万円 | 家計全ての支出 |

| 支出(基礎生活費) | 約318.2万円 | 毎月発生する基礎生活費 |

| 特別費(車購入) | 約272.5万円 | スズキ・ソリオ購入費 |

| 年間貯蓄額 | 約14.2万円 | 特別費を除くと286.8万円 |

| 年間貯蓄率 | 約1.9% | 特別費を除くと38.8% |

【分析】

育休中(1月、4月~7月)は収入が減少したものの、育児休業給付金や配当金もあり、家計へのダメージは最小限に抑えられました。復職後は再び収入も安定し、年間を通して安定した貯蓄率(車購入費用を除く)を維持できたのが収穫です。

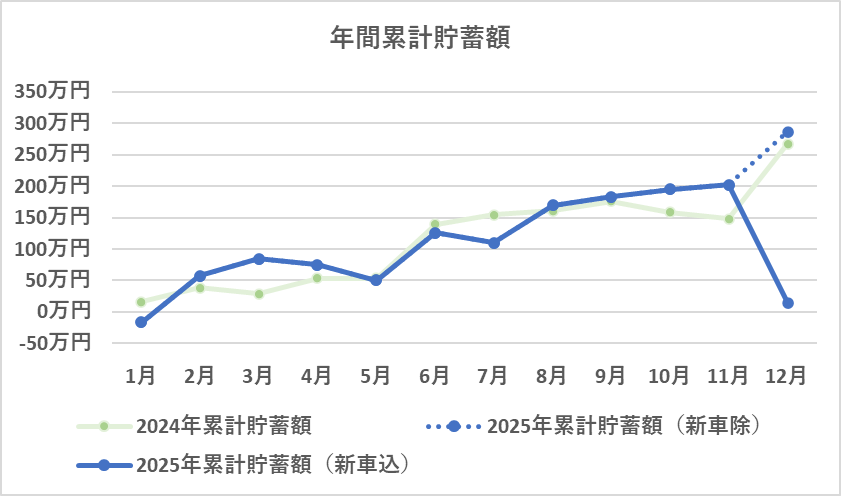

年間貯蓄額の推移

2025年の年間貯蓄額の推移はこちら↓

育休とそれによるボーナス(賞与)の減額はありましたが、年間の貯蓄額は新車購入費用を除くと前年とほぼ同額となりました。他の記事でも解説していますが、育児休業給付金や社会保険料免除により、パパ育休を取得しても手取がそれほど減らなかったことが大きかったと考えられます。また、年間配当金の増額(増配)の影響も大きかったと考えています。

[関連記事:3ヶ月の育休で年間手取が殆ど減らなかった件]

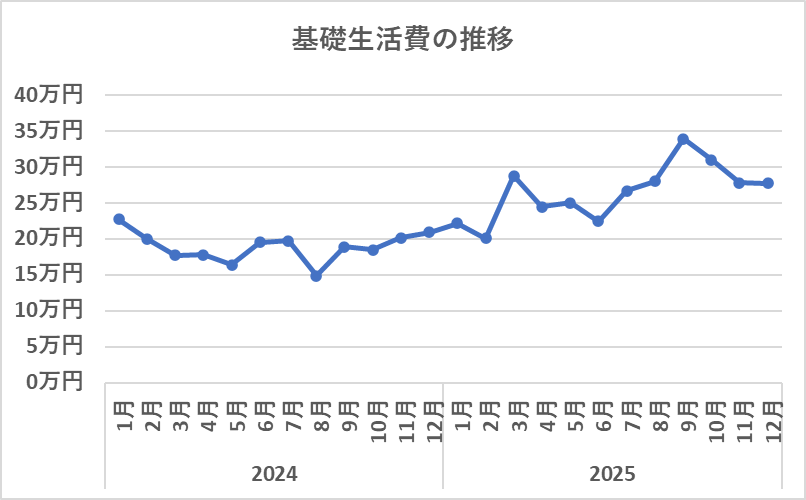

基礎生活費の年間推移

2024年からの基礎生活費の推移はこちら↓

基礎生活費は、家庭の支出から毎月支出されない大きめの費用を引いたものとなります。

食費や日用品費、光熱費などの基礎生活費は子どもが生まれた直後(24年8月)は余り変化ありませんでしたが、成長と共に徐々に増えて行きました。特に、25年8月から保育料が加わり、基礎生活費が一段高くなりました。

2. 時系列で振り返る:2025年 4つのターニングポイント

2025年の各月の家計簿はこちらで確認できます。

【Q1】パパ育休と育児休業給付金(1月〜3月)

年の初めは、昨年に引き続きパパ育休からスタート。2月,3月は仕事に復帰しましたが、4月から再度育休に入りました。この際に、3月末から育休をスタートさせることで、月末開始による社会保険料免除のメリットを最大限に享受しました。

- [関連記事:パパ育休給付金はいつ振り込まれる?]

- [関連記事:月末開始でパパ育休がお得に?]

【Q2】「育児×家計」の型作り(4月〜7月)

育休を再開し、育児が生活の中心となり、収入も減りましたが、今までの蓄えで「節約」は余り意識しませんでした。それよりも、自宅での生活の質を高める支出を検討した時期。12ヶ月のなかで最も「時間の使い方」と「お金」の関係を考えた期間でした。

[関連記事:【育休】共働き2025年4月~7月の家計簿をブログで公開]

【Q3】復職と保育園生活のスタート(8月〜9月)

保育園への入園とともに「保育料」という大きな固定費が加わりました。しかし、共働きによる「二馬力」の安定感は、それを補って余りあるものでした。

- [関連記事:保育園開始!共働き8月の家計簿]

【Q4】資産6,000万円突破と新車購入(10月〜12月)

資産が6,000万円の大台に乗ったことで、以前から検討していた「スズキ ソリオ(Hybrid MZ)」を現金で購入。大きな支出でしたが、資産背景があるからこそ「浪費」ではなく「投資」として納得して支払うことができました。

- [関連記事:【6000万円突破】25年7月末の資産をブログで公開【運用実績】]

- [関連記事:【見積もり公開】新型ソリオを購入しました【ハイブリッドMZ】]

- [関連記事:【現金・ローン】約300万円の新車購入費用をどこから?]

- [関連記事:【納車後2ヶ月レビュー】新型ソリオ ハイブリッドMZ乗ってみた感想]

3. 支出の内訳:子育て世帯のリアルなコスト

2025年に際立ったのが、子育て関連支出の定額化です。

- 保育料: 最大の固定費

- おもちゃサブスク(トイサブ): 「物を持たない」効率的な育児

- QOL向上: 育児の負担を減らすための利便性への支払い

これらは「削るべき無駄遣い」ではなく、家族の時間を最大化するための「必要経費」として整理しました。

ToySubのおもちゃサブスクを約1年ぐらい使っています。最初は2ヶ月に1回の交換は長いかなと思いましたが、子どもの成長とおもちゃへの興味の時間としてはちょうど良いぐらいかなと感じています。

4. 2025年を終えて:節約・投資から「使う」への意識変化

2025年中盤に資産が6,000万円を超え、子育てや新車購入を経験したことで、私の考え方は大きく変わりました。

「節約や投資の入金力を競うフェーズは、もう終わったのかもしれない」

この1年のデータ分析を通じて、今後の資産成長のシミュレーションをした結果、2026年からは新しい自由のカタチ「現役型FIRE(I-FIRE)」へ舵を切る自信が持てました。

まとめ:2026年は「節約・投資卒業」へ

2025年は、資産形成における「守り」の堅牢さを確認できた1年でした。

2026年は、この盤石な土台をもとに、さらに「今を楽しむ」ことにお金を投下していこうと思います。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント