今回のkeyword:投資方針,NISA口座,特定口座,リスク資産,個人向け国債変動10年,配当金,,高配当株投資,インデックス投資,

この記事にはプロモーションが含まれます。

こんにちは、うずめろです。

今回は、遅くなりましたが、今年(2026年)の投資方針について書いていきたいと思います。

昨年(2025年)の振り返りについてはこちらの記事でまとめていますので、合わせて読んでいただければ幸いです。

- 現金(キャッシュ)を増やす

- NISAとiDeCoは特定口座を売却した資金で満額埋める

- 個人向け国債変動10年を購入

今年の投資方針

総資産とその内訳

総資産とその内訳は以下のようになっています(2025年12月末時点)。

| 金額 | 総資産に占める 割合(%) | |

| 総資産 | 6673万円 | 100% |

| リスク資産 | 5861万円 | 87.8% |

| (評価損益) | (+2192万円) | |

| 無リスク資産 | 500万円 | 7.5% |

| 待機資金 | 161万円 | 2.4% |

| 生活防衛資金 | 150万円 | 2.3% |

この総資産と内訳を基に今年の投資方針について説明していきたいと思います。

①現金(キャッシュ)を増やす

昨年は車の買い替えや子育て関連の出費が重なり、キャッシュが大きく減少しました。

現在、無リスク資産を含めても現金比率は約12.2%。資産規模が大きくなってきた今、この比率で暴落が来ると精神的なダメージも小さくありません。

今年は「攻め」の入金はお休みし、リスク資産の比率を下げることで、ポートフォリオの安定感を高める一年にしたいと考えています。

②NISAとiDeCoは特定口座を売却した資金で満額埋める

こちらの記事(【新車購入×新NISA】手元資金を守りながら特定口座の1,000万円を3年でNISAへスライド)で今後3年間のNISA戦略を紹介していますが、2026年のNISA枠(積立・成長)は、特定口座で保有しているS&P500を売却して、オルカンを購入する予定です。

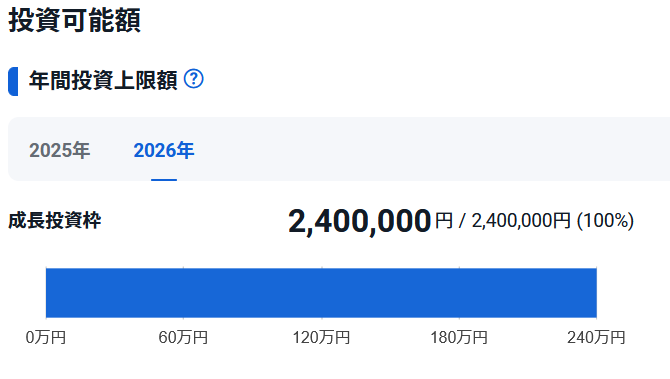

NISA成長投資枠については、1月上旬時点で、特定口座の売却とNISA成長投資枠240万円の購入をすでに終えています。

NISAの積立枠の毎月10万円とiDeCo毎月2万円分も、特定口座のS&P500を毎月売却して購入資金にしていきます。

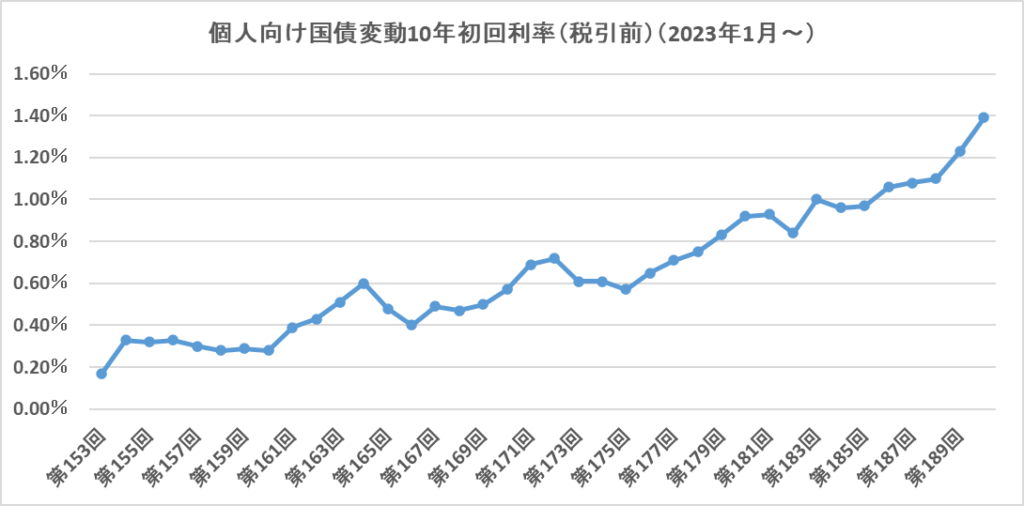

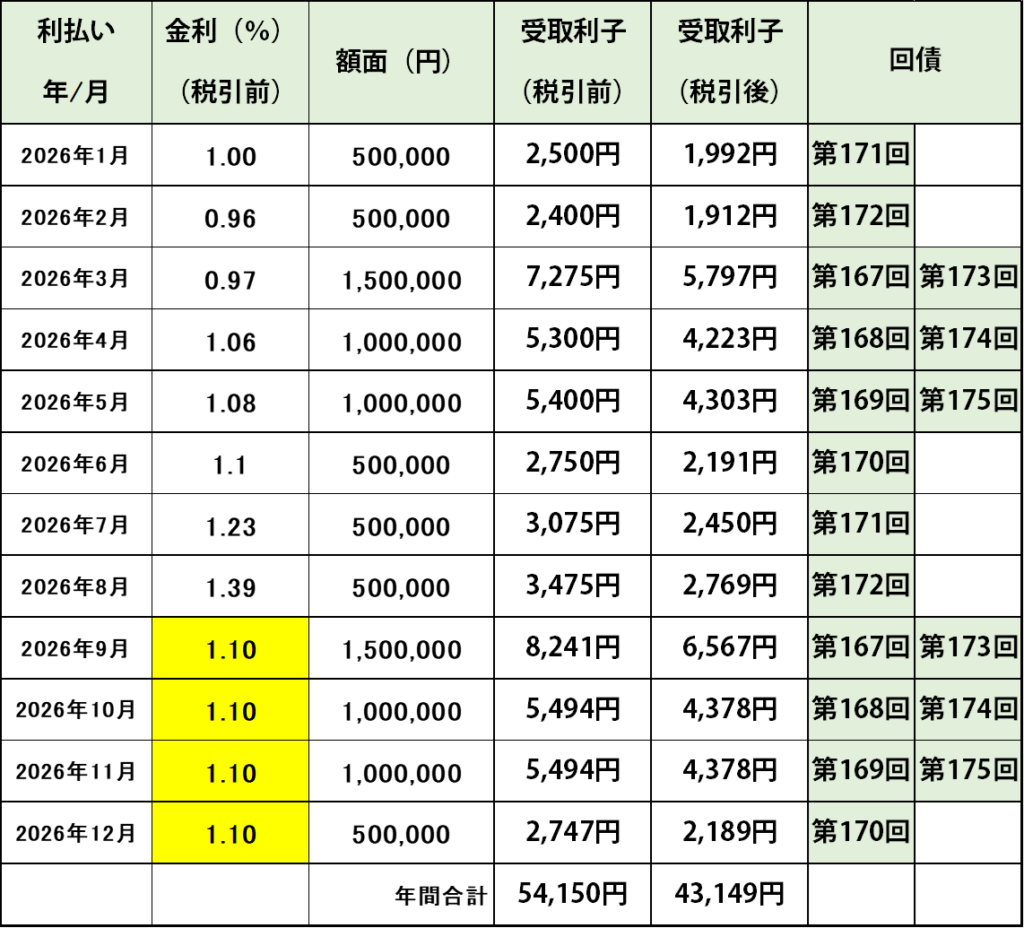

③個人向け国債変動10年を購入

今年は、100万円分の個人向け国債変動10年を購入したいなと思っています。

個人向け国債変動10年は2026年1月時点で、利率が税引前1.39%になっています。税引後でも1%を超えています。定期預金などよりも金利が貰えますので、現金で持っているより少しお得だなと思っています。

個人向け国債変動10年の注意点は購入後1年間は解約が出来ませんので、現金をある程度貯めた後から購入をしていきたいと思っています。

ちなみに、今年(2026年)の保有している500万円分の個人向け国債変動10年からの予想受取利子は、以下のように約5.4万円(税引前)となっています。昨年が3.6万円でしたので、金利上昇のおかげで約1.5倍になっています。

まとめ

今回は、今年の投資方針についてまとめてみました。

今年の投資方針は以下の内容で、メインは現金を増やすことになっています。そのために、NISAとiDeCoの今年の枠は特定口座から移し替えをします。

金利も上昇傾向ですので、個人向け国債変動10年も購入する予定です。

今年はかなり守り重視の1年となりそうです。

今回も最後まで読んでいただきありがとうございました。

Bitcoin・FX・個別株のデイトレで大損失(損失400万円+メンタル不調)、デイトレで心身に不調が出てきたので2021年から長期のインデックスと高配当株投資に切り替え。資産や家計簿をブログやXで発信中||最終学歴:博士後期課程修了|学位:Ph.D. 博士(学術)|40代サラリーマン(専門職)|手取年500万円|総資産6800万円|含み益2200万円|配当金年100万円|投資歴15年以上|パパ育休取得済。

コメント